Destaques do 1T20 e comparações com 1T19 exceto se mencionado diferente

- Lançamentos – Um único lançamento, 2ª fase do Jardim Botânico, em São Paulo-SP, com um VGV de R$ 7 milhões (% Tecnisa), o valor total foi de R$ 34 milhões)

- Landbank de R$ 4,2 bilhões em VGV (% Tecnisa), dos quais R$ 2,1 bilhões são relativos ao empreendimento “Jardim das Perdizes”. O Landbank de 1T20 apresenta um acréscimo de 7% se comparado ao 4T19

- VSO trimestral (em R$ VGV) atingiu 19%, velocidade relativamente baixa (outras incorporadoras “rodaram” a 30% ou mais) explicada pelo fato de que 91% das vendas do trimestre foram de unidades concluídas

- Entrega de empreendimentos – Não houve. A Companhia possui atualmente 3 canteiros de obras ativos, de lançamentos realizados a partir de 2019. Dado ciclo de construção dos projetos (em geral, de 30 a 36 meses), não existe previsão de entrega de empreendimento em 2020

- Vendas Líquidas (% Tecnisa) totalizaram R$ 70,0 milhões (queda de 27%)

- Receita Operacional Líquida de R$ 44,0 milhões (queda de 61%)

- Lucro Bruto Ajustado de R$ 1,5 milhão (queda de 97%)

- Margem Bruta Ajustada de 3,4% (versus 42,6%)

- Prejuízo Líquido de R$ 58,0 milhões (versus prejuízo de R$ 2,1 milhões)

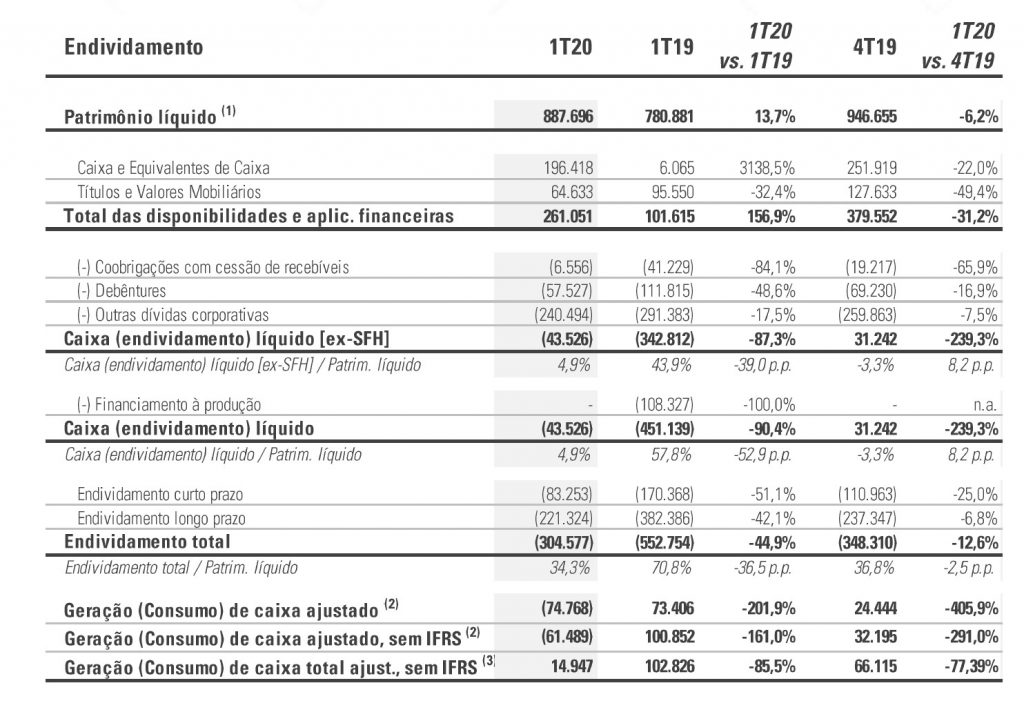

- Patrimônio Líquido de R$ 888 milhões fundeando 55% dos Ativos Totais versus R$ 941 milhões no 4T19

- Disponibilidades Financeiras (Caixa e Aplicações) de R$ 261 milhões (redução de 31% em relação ao 4T19)

- Dívida Líquida Total de R$ 43 milhões (versus Caixa Líquido de R$ 31 milhões no 4T19)

Efeitos e ações decorrentes da pandemia COVID-19

A companhia adotou as medidas de praxe de segurança sanitária para proteção de seus colaboradores e stakeholders. Os estandes de vendas fechados e os esforços de vendas redirecionados para os canais de atendimento online.

Desde a capitalização em Jul-19, as aquisições de terrenos somaram um VGV potencial de R$ 459 milhões (% TECNISA). Estes projetos possuíam condições mercadológicas que permitiriam a companhia operar em 2020 num patamar de lançamentos de cerca de R$ 1 bilhão. Esse valor geraria um nível operacional ótimo, por ser compatível com o volume atual de Despesas Gerais e Administrativas. Com a Pandemia o ritmo desses lançamentos está sendo revisto e, por enquanto não há decisões.

A preservação de caixa: Negociações com proprietários de terrenos estão sendo reavaliadas, na busca por preços compatíveis ao atual cenário, realinhamento dos prazos de pagamento ou mesmo na busca por uma maior proporção de permutas nas transações. A posição consolidada de caixa de R$ 261 milhões, cobre com folga os R$ 60 milhões de Dívidas Vincendas. Adicionalmente a carteira de recebíveis de obras concluídas é de R$ 122 milhões, que pode ser monetizada a custo aceitável. Os saques dos recursos de financiamento à produção não foram afetados. Desde o início da pandemia R$ 8 milhões já foram sacados.

Lucratividade

A Tecnisa manteve o baixo volume de Receitas Operacionais Líquidas dos trimestres anteriores, resultado do aperto financeiro (já resolvido) e redirecionamento estratégico do ano de 2019. O único lançamento no 1T20, de parcos R$ 7 milhões se juntou ao já fraco pipeline de 2019 com 4 lançamentos e apenas R$ 69 milhões em todo o ano de 2019. Assim basicamente as receitas foram originadas sobre estoques prontos, mais antigos e com baixas margens.

A companhia encerrou o 1T20 sem Receitas a Apropriar, que seriam os valores de vendas já realizadas a serem reconhecidas sobre imóveis ainda sendo construídos. Consequentemente não há Margem Bruta a Apropriar, em virtude de todos os lançamentos ocorridos anteriormente a 2019 já terem sido entregues. Já os lançamentos ocorridos a partir de 2019 têm os resultados contabilizados através de equivalência patrimonial. Atualmente não existem obras em andamento no projeto Jardim das Perdizes e, consequentemente, Receita e Margem Bruta a Apropriar no projeto.

No 1T20 o prejuízo de R$ 58 milhões se compara a uma perda de R$ 2 milhões no 1T19 e o prejuízo de R$ 60 milhões em 4T19 . O impacto veio do baixo volume de lançamentos, que prejudica a diluição de custos fixos e de eventos não recorrentes, tais como a [i] provisão para remensuração de unidades do hotel do projeto The Five, temporariamente fechado por conta da pandemia de COVID-19, no valor de R$ 11 milhões; e [ii] reforço nas provisões para riscos e obrigações legais de R$ 7 milhões.

Liquidez, endividamento e alavancagem

2 Geração de Caixa, medido pela variação da dívida líquida.

3 Considera, adicionalmente, os valores desembolsados para a aquisição de terrenos, respectivamente, de R$ 10 milhões e R$ 57 milhões no 4T19 e 1T20; bem como a variação da carteira de Recebíveis Performados, respectivamente, de R$ 2 milhões, 24 milhões e R$ 19 milhões no 1T19, 4T19 e 1T20.

A Tecnisa, sem lançamentos e apenas comprando terrenos para lançamentos futuros, vem mantendo os níveis de endividamento, caixa e alavancagem em patamares adequados para o momento de crise atual.

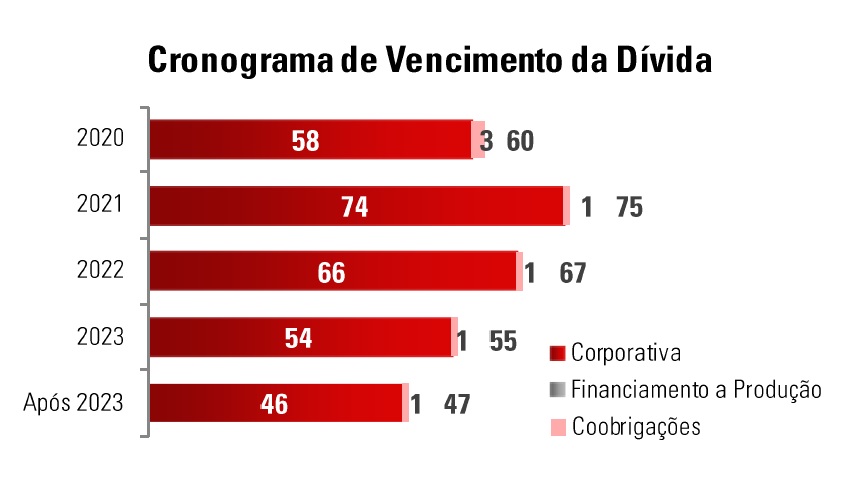

Os vencimentos das dividas financeiras estão num perfil confortável, com 72% vencendo após 12 meses.

Grupamento de ações

No dia 05-Mai a Assembleia Geral Extraordinária (AGE) decidiu o grupamento das ações ordinárias de emissão da Companhia, na proporção de 10 ações para formar 1 ação, sem alteração do valor do capital social. O prazo será de 30 dias a contar da data da AGE entre 06-Mai e 04-Jun e 04/06/20.

Ações da Tecnisa ingressam o índice Brasil 100 (iBrX-100)

A Tecnisa informou por meio de um comunicado ao mercado, que suas ações ingressaram o Índica Brasil 100 (IBrX-100), carteira composta pelos 100 ativos de maior negociabilidade e representatividade do mercado de ações brasileiro. Para compor essa carteira, os ativos devem estar entre as primeiras 100 posições de maior negociabilidade durante os últimos 12 meses. Boa noticia pois implica na ampliação da visibilidade da ação e, por consequência, de sua liquidez.

Nota: Este post foi elaborado a partir de informações obtidas da central de download da área de RI da Tecnisa.

Siga nossa página no Facebook: facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Claudio R. Cusin é Engenheiro Mecânico formado pela Poli (USP) e Economista formado pela FEA (USP). É atualmente consultor de finanças tendo trabalhado no mercado financeiro por 30 anos. Foi Diretor de Credito e de Risco em vários bancos de investimento e comerciais. Email : [email protected]

enfrenta o início de 2020 mais capitalizada e com sobra de caixa")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Otimas informcoes.8