A crise imobiliária dos últimos anos afetou fortemente a Tecnisa: as vendas desabaram desde 2014, há prejuízos desde Jun-2016 e a aposta ousada no empreendimento Jardim das Perdizes não trouxe o resultado na velocidade esperada, entre outros problemas. Todos esses fatores minaram a geração de caixa da companhia limitando o seu crescimento.

O ano de 2019 foi um ano de grandes mudanças na Tecnisa. O follow-on em Jul-2019 (emissão de ações adicionais na Bolsa) recapitalizou a empresa e gerou R$ 426 milhões para o caixa. A empresa vendeu terrenos não estratégicos pelo valor de R$ 93 milhões e alienou unidades prontas do Estoque por R$ 398 milhões (provavelmente com desconto).

Esses ingressos de caixa permitiram a redução da dívida bem como baixaram o custo financeiro não só pelo menor estoque da dívida como pela diminuição do spread pago pois a empresa ficou menos alavancada, portanto, com menor risco de crédito. O custo médio da dívida estava em 8% a.a. em Fev-2020 contra 12% em Dez-2018.

Com planos ambiciosos para 2020 a companhia estava bem posicionada para retomar lançamentos e anunciou o foco na região Metroplolitana de São Paulo. Lançou 4 projetos com VGV total de R$ 344 milhões (R$ 69 milhões parte Tecnisa).

A crise do coronavirus mudou totalmente o cenário.

Não se sabe quando as pessoas se sentirão seguras para voltar a comprar imóveis. Aquelas que compraram, precisarão manter renda suficiente face aos compromissos financeiros dos próximos meses.

No quadro abaixo há um resumo das DFs da Tecnisa em 31-Dez:

Embora ainda com margens ruins – EBITDA negativo e Prejuízo líquido – a situação patrimonial da companhia no final de 2019 era saudável.

A dívida líquida “negativa” significa que se fossem pagas 100% das dívidas financeiras em 31-Dez, ainda restariam R$ 31 milhões no caixa da Tecnisa.

Porém essa dívida tem vencimentos que se estendem por vários anos, o que dá ainda mais fôlego financeiro para a empresa:

O Ativo Circulante é 2,1 vezes maior que o Passivo Circulante, mais uma vantagem para a liquidez da Tecnisa.

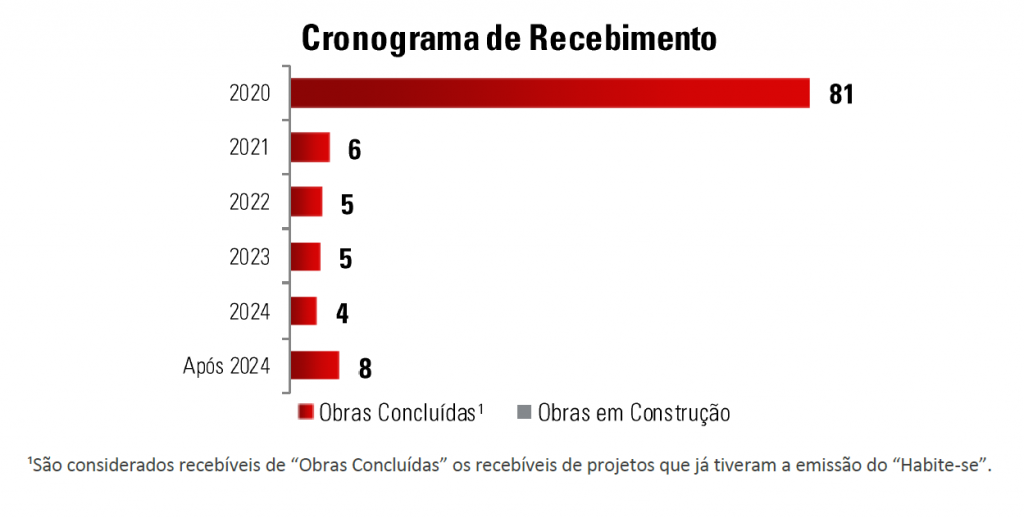

É importante refletir sobre a liquidez “realista” dos Ativos Circulantes. Os “Recebíveis” – no valor de R$ 81 milhões – são majoritariamente recebíveis de obras concluídas, que totalizavam R$ 135 milhões, sendo R$ 103 milhões em financiamento direto aos clientes (tabela direta, ou “Recebíveis Performados”). Pode-se dizer então que a Tecnisa “já fez a parte dela” e concluiu os imóveis. Resta aos compradores conseguirem pagar seus financiamentos. O gráfico a seguir mostra o cronograma esperado de recebimento:

Há nesta questão a incógnita da futura inadimplência desta carteira, por enquanto impossível de ser estimada.

Já pelo lado de eventuais saídas de caixa em 2020, a empresa informou que “entre janeiro e fevereiro de 2020 foram adquiridas 5 novas áreas na cidade de São Paulo, vinculadas a compromissos de compra e venda ou contratos de opção, que se encontram em processo de diligência ou em cláusulas resolutivas. Juntas, essas áreas consolidam um VGV potencial aproximado de R$ 571 milhões, parte TECNISA.” Não temos informações sobre o impacto desses compromissos sobre o fluxo de caixa da Tecnisa em 2020.

Finalmente lembramos que a dívida Bruta de R$ 348 milhões vem sendo amortizada e seus custos reduzidos.

Em resumo a posição da Tecnisa parece bem adequada ao momento atual de incertezas. A empresa tem capacidade financeira e liquidez para suportar os próximos meses de volatilidade. Resta saber quanto tempo a crise irá durar e quão profunda será.

Nota sobre agrupamento de ações: Em 18-mar-2020, a Companhia propôs grupamento da totalidade das suas ações na proporção de 10 (dez) ações para formar 1 (uma) ação, sem modificação do capital social, que permanecerá no montante de R$1.868.315,00

Nota: Este post foi elaborado a partir de informações obtidas da central de download da área de RI da Tecnisa.

Siga nossa página no Facebook: facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Claudio R. Cusin é Engenheiro Mecânico formado pela Poli (USP) e Economista formado pela FEA (USP). É atualmente consultor de finanças tendo trabalhado no mercado financeiro por 30 anos. Foi Diretor de Credito e de Risco em vários bancos de investimento e comerciais.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}