Por Sérgio Neto, CNPI 8966

Recentemente, encontrei uma tese que achei bastante interessante dentro do universo das microcaps brasileiras: a Estapar (ALPK3).

A companhia vale menos de R$ 1 bilhão, atua em um segmento pouco comum dentro da bolsa brasileira e é a única empresa listada na B3 com atuação direta no setor de estacionamentos.

Não é um negócio tão conhecido pelo investidor médio e, à primeira vista, pode até parecer uma tese diferente demais. Afinal, estacionamento não costuma ser um setor que chama atenção dentro do mercado acionário.

Mas justamente por isso vale olhar com mais calma.

Apesar de parecer um negócio incomum, o modelo operacional da empresa é bastante simples de entender e, quando começamos a analisar seus números com mais profundidade, a tese passa a fazer bastante sentido.

O que é a Estapar

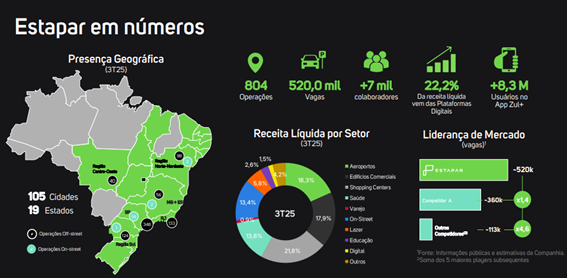

A Estapar é uma empresa especializada na gestão de estacionamentos e serviços ligados à mobilidade urbana.

De forma simples, ela administra vagas para:

• shopping centers

• hospitais

• aeroportos

• edifícios comerciais

• universidades

• varejo

• operações públicas como Zona Azul

Sua atuação envolve tanto estacionamentos fechados, os chamados off-street, quanto operações de estacionamento rotativo em vias públicas, o modelo on-street.

Ou seja, no fim do dia, trata-se de uma empresa que gerencia vagas de estacionamento, seja em ativos próprios, alugados, administrados ou através de concessões públicas.

Destaque importante

Seu principal ativo hoje é a concessão da Zona Azul Digital de São Paulo, conquistada em 2020, com contrato de 15 anos e vencimento em 2035.

Isso traz previsibilidade de receita e forte geração de caixa no longo prazo.

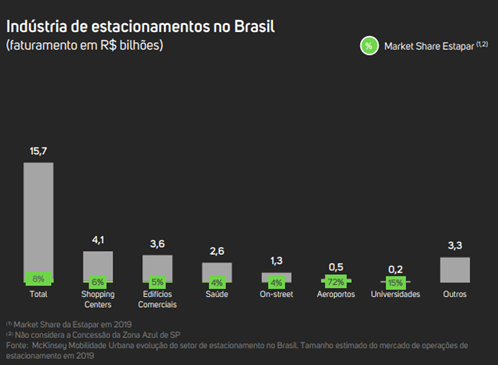

Além disso, a companhia possui forte presença em aeroportos, onde detém cerca de 72% de market share, praticamente uma posição dominante. No mercado total de estacionamentos, sua participação gira em torno de 8%, mostrando um setor ainda bastante pulverizado.

Como funciona o modelo de negócio

A Estapar atua em diferentes formatos operacionais, cada um com margens e necessidade de capital diferentes.

Principais modelos

1. Alugados e administrados

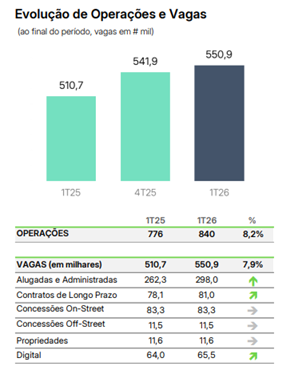

• cerca de 298 mil vagas

• menor necessidade de capex

• margens menores

• principal modelo atual da companhia

2. Contratos de longo prazo

• cerca de 81 mil vagas

• maior previsibilidade

• maior margem

• exige mais investimento

3. Concessões

• 83 mil vagas on-street

• 11,5 mil vagas off-street

• maior retorno operacional

• maior desembolso inicial

4. Propriedades próprias

• cerca de 11,6 mil vagas

• maior intensidade de capital

• maior rentabilidade

Não existe um modelo melhor ou pior, são apenas formatos diferentes. A companhia atua em todos eles porque existe demanda e retorno em cada um.

A vertical digital e novas avenidas de crescimento

Além do estacionamento tradicional, a Estapar também vem desenvolvendo novas frentes de negócio.

O principal exemplo é o aplicativo Zul+, que atua na gestão da Zona Azul e também oferece serviços como:

• pedágios

• seguros

• serviços automotivos

• soluções de mobilidade

Hoje essa vertical ainda é pequena, mas cresce bem.

Números do 1T26

• Receita total: R$ 494 milhões

• Receita do digital: R$ 14 milhões

• Crescimento da vertical digital: +28%

Ainda é pouco relevante em participação, mas mostra uma avenida importante de crescimento.

Outro ponto interessante é o Zelectric, braço voltado para infraestrutura de carregamento de veículos elétricos.

Ainda pequeno, mas com potencial relevante no longo prazo.

Por que a DRE assusta

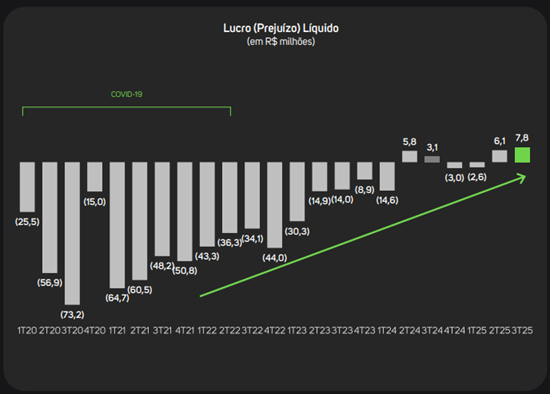

Quando o investidor olha apenas o lucro líquido da Estapar, a impressão inicial costuma ser negativa.

Isso acontece porque a empresa frequentemente apresenta lucro muito baixo, ou até prejuízo.

Mas aqui existe uma diferença importante entre lucro contábil e geração real de caixa.

Os dois principais fatores são:

1. Depreciação e amortização elevadas

Como a empresa opera concessões e contratos long prazo, há uma despesa contábil relevante que reduz o lucro, mas não representa saída efetiva de caixa.

2. Resultado financeiro pressionado

A companhia ainda possui alavancagem relevante e o custo da dívida consome parte importante do lucro.

Hoje, sua relação dívida líquida / EBITDA está entre 2,3x e 2,4x.

Ou seja, pela DRE ela parece fraca.

Pela geração de caixa, o cenário é muito melhor.

A desalavancagem mudou a tese

Esse talvez seja o principal ponto de virada da Estapar.

Em 2019, antes da pandemia, a companhia operava com alavancagem próxima de:

5,8x dívida líquida / EBITDA

Hoje esse número caiu para aproximadamente:

2,3x dívida líquida / EBITDA

Essa melhora aconteceu porque:

• o EBITDA cresceu de forma relevante

• a dívida líquida ficou mais controlada

• a gestão reduziu o custo da dívida

O custo da dívida caiu de aproximadamente:

CDI + 2,5% para CDI + 1,3%

Isso melhora diretamente a DRE e aumenta o potencial futuro de dividendos.

Resultados mostram o ponto de virada

Os números mais recentes reforçam essa melhora operacional.

1T26

• Receita líquida: +16,3%

• EBITDA ajustado: +17,3%

• Lucro líquido: R$ 3,6 milhões

• Crescimento no número de vagas: +7,4%

O lucro líquido ainda é baixo e longe de impressionar sozinho.

Mas o mais importante é que a empresa saiu do prejuízo e iniciou uma reversão consistente da DRE.

Mesmo com depreciação elevada e resultado financeiro ainda pressionando, a melhora operacional já começou a compensar esses efeitos.

Além disso, a companhia já acumula quatro trimestres consecutivos de lucro líquido positivo.

Ainda é pouco, mas mostra claramente uma mudança estrutural.

O potencial de dividendos

Talvez o movimento mais importante da tese tenha acontecido em novembro de 2025.

A Estapar sempre gerou muito caixa.

O problema nunca foi operacional.

O problema era contábil.

A companhia carregava quase R$ 1 bilhão em prejuízos acumulados, o que impedia legalmente a distribuição de dividendos.

Como o lucro líquido ainda era baixo, levaria muitos anos para isso ser absorvido naturalmente.

O que a empresa fez

Realizou uma redução de capital para absorver esse prejuízo acumulado e ficou finalmente apta para distribuir dividendos.

Esse foi um movimento extremamente importante.

Sem isso, mesmo com forte geração de caixa, os dividendos demorariam muito mais para acontecer.

Geração de caixa

Entre 2023 e 2025, o fluxo de caixa operacional apresentou CAGR próximo de:

11% ao ano

Nos últimos 12 meses:

• Fluxo de caixa livre: R$ 323 milhões

• Valor de mercado: R$ 949,6 milhões

Essa relação chama muita atenção.

Simulação de dividendos

Se distribuir 50% do FCL

• R$ 161 milhões

• Dividend Yield potencial próximo de 17%

Se distribuir apenas 25%

• Yield potencial próximo de 8,5%

Ou seja, mesmo sem crescer muito, apenas mantendo a operação saudável, a empresa já pode se tornar uma forte pagadora de dividendos.

Os riscos da tese

Apesar dos pontos positivos, existem riscos importantes.

A Estapar não é um negócio com grandes vantagens competitivas estruturais.

A gestão de estacionamentos é uma atividade relativamente simples e, principalmente nos segmentos com menor capex, a barreira de entrada é baixa.

Fora aeroportos, onde a empresa possui forte domínio, o mercado é bastante fragmentado e com pouca diferenciação.

Outro ponto importante são as concessões.

Elas trazem previsibilidade, mas possuem prazo determinado e exigem novos desembolsos relevantes para renovação e novas licitações.

Ou seja, não é um negócio linear.

Em alguns momentos, parte importante do caixa precisará ser reinvestida.

Por isso, é uma tese que exige acompanhamento constante.

Conclusão

A Estapar não é o negócio mais glamuroso da bolsa, nem a empresa com o melhor moat.

Mas olhando os números atuais, a trajetória recente e o momento operacional da companhia, o case chama bastante atenção.

Estamos falando de uma microcap que:

• gera muito caixa

• continua crescendo

• melhora sua estrutura financeira

• já pode pagar dividendos relevantes

• possui valuation atrativo

A tese não está necessariamente na sofisticação do negócio, mas na capacidade de transformar geração de caixa recorrente em retorno ao acionista.

É uma empresa que exige acompanhamento, principalmente pela importância da execução e pela ausência de grandes barreiras competitivas.

Mas, olhando os números e o momento atual da companhia, me parece um case bastante interessante para quem busca uma possível vaca leiteira no longo prazo.

Importante: Este artigo tem caráter exclusivamente informativo e educacional, não constituindo oferta, solicitação ou recomendação de compra ou venda de qualquer ativo financeiro. Cada investidor deve realizar sua própria análise e considerar seu perfil de risco antes de tomar qualquer decisão de investimento.

Sobre o autor

Sérgio Neto é analista CNPI (8966), com atuação focada na análise de empresas no Brasil e no exterior, buscando identificar oportunidades de investimento com visão de longo prazo e geração consistente de valor.

Além da produção de conteúdo no mercado financeiro, também atua com consultoria de investimentos e acompanhamento de empresas listadas, analisando negócios de diferentes setores e portes, sempre com foco em fundamentos, valuation e construção patrimonial no longo prazo.

No YouTube, compartilha análises aprofundadas de empresas, resultados trimestrais, teses de investimento e oportunidades relevantes para investidores que buscam investir de forma sólida e racional.

📸 Instagram: https://www.instagram.com/sergiogmneto/

▶ YouTube: https://www.youtube.com/@sergionetoa%C3%A7%C3%B5es

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

")

: Recordes históricos e blindagem operacional consolidam a virada no 1T26")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}