A RNI publicou os números do 1T20 e atualizou algumas informações sobre as primeiras semanas após o inicio da epidemia no Brasil.

Destaques

- Dois lançamentos no trimestre, de R$64,9 milhões, do empreendimento High Redentora em S.J do Rio Preto, com quase 30% vendido e a quinta e última fase do loteamento Recanto das Emas, em Goiânia

- Vendas Líquidas (% RNI) atingiram R$ 59,1 milhões, um aumento de 32% em relação ao 4T19 e redução de 20% sobre 1T19. No segmento MCMV cresceram 52% e 71% nas comparações com 4T19 e 1T19, respectivamente

- Receita Operacional Líquida (POC) de R$ 55,8 milhões no 1T20, 42% abaixo do 4T19 e 29% abaixo do 1T19

- Landbank atingiu R$5,0 bilhões, com mais de 70% dos terrenos destinados ao MCMV

- Margem bruta ajustada de 24,8% no 1T20, apresentando expansão de 6,1 p.p. em relação ao 1T19, sinalizando que o produto do Modelo Atual (foco no MCMV) começa a produzir melhorias na rentabilidade;

- Prejuízo Líquido de R$ 7,4 milhões no 1T20 comparado ao lucro de R$ 5,3 milhões no 4T19 e prejuízo de R$ 9,8 milhões no 1T19.

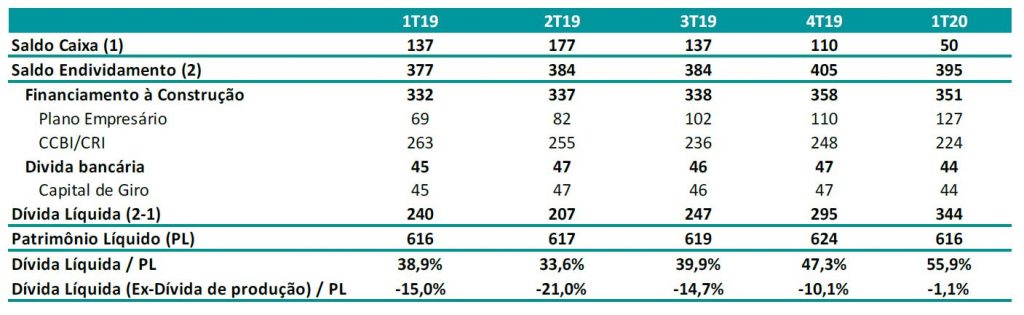

- Posição de caixa reduzida para R$ 50 milhões, versus R$ 110 milhões no 4T19

- Dívida Líquida subiu para R$ 344 milhões, 17% maior que os R$ 295 milhões no 4T19 e 43% acima dos R$ 240 milhões no 1T19.

- A alavancagem sobre o PL chegou aos 55,9% no 1T20 versus 47,% no 4T19 e 38,9% no 1T19.

Lançamentos

Foram apenas os High Redentora em S.J do Rio Preto e Recanto das Emas, em Goiânia. A RNI optou por suspender outros lançamentos previstos para março devido ao avanço do coronavírus e seus impactos econômicos. Os novos empreendimentos serão lançados tão logo melhorem as condições mercadológicas.

Canal digital performando

Das vendas registradas em Abr-20, maiores que as de Abr-19, 75% foram originadas no mês através do canal on-line. A empresa acelerou a implantação das vendas online antecipando a implementação que estava prevista para um horizonte de até 5 anos.

Segundo a empresa, em Abr-20, embora em maior volume (dados não divulgados), os distratos não apresentaram crescimento expressivo apesar da crise.

Obras

As obras nas cidades de São Paulo/SP, Rondonópolis/MT e Pacatuba/CE sofreram paralisações temporárias em meados de março e início de abril. Hoje todas estão em operação. No 1T20 a empresa entregou o empreendimento Arvo Lacerda Franco, em Sâo Paulo/SP com estoque de apenas 10 unidades restantes. Para 2020 estão previstas as entregas de mais três SBPE e um loteamento.

Modelo Atual (foco no MCMV) e Legado

Modelo Atual são os empreendimentos lançados a partir do 2S18, quando do retorno da companhia ao MCMV.

Nota-se a melhor rentabilidade dos produtos do Modelo Atual, com 24,6% versus 19,5% dos “Legado”. A companhia acredita num crescimento gradual da margem bruta a partir dos novos lançamentos. Por serem de vendas mais recentes e devido à contabilização POC as margens maiores serão reconhecidas ao longo do tempo de acordo com o andamento de obra. A RNI destaca ainda que os produtos do Modelo Atual não só apresentam melhor rentabilidade bruta como baixo volume de distratos.

Perspectiva de margens maiores

A margem bruta do Resultado do Exercício Futuro (REF) chegou a 30,3%, representando expansão de 4,5 p.p. vs. 1T19. A empresa espera que aumente ainda mais. Isso indica que os produtos lançados na nova estratégia poderão produzir a rentabilidade esperada. A margem REF demonstra a tendência de resultado futuro de acordo com o reconhecimento dos resultados pelo método POC de acordo com a evolução das obras.

Dívida e Liquidez

No primeiro trimestre, a RNI consumiu caixa de R$ 51 milhões, com gastos de produção, geração de negócios e construção de unidades. A empresa recomprou um CRI de produção atrelado a uma venda de terreno, o qual seria sucedido de nova captação de R$40milhões. O advento da COVID-19 suspendeu este último, ou seja, apenas a liquidação ocorreu dentro do trimestre. O CRI está em fase de conclusão de emissão na ordem de R$40 milhões. Para restabelecer sua liquidez, a RNI captou, em abril, R$ 50 milhões junto ao Banco ABC. Com essas medidas a empresa espera restaurar o nível de caixa já no 2T20.

Os quadros abaixo mostram a piora da condição de liquidez e de alavancagem da RNI ate o 1T20

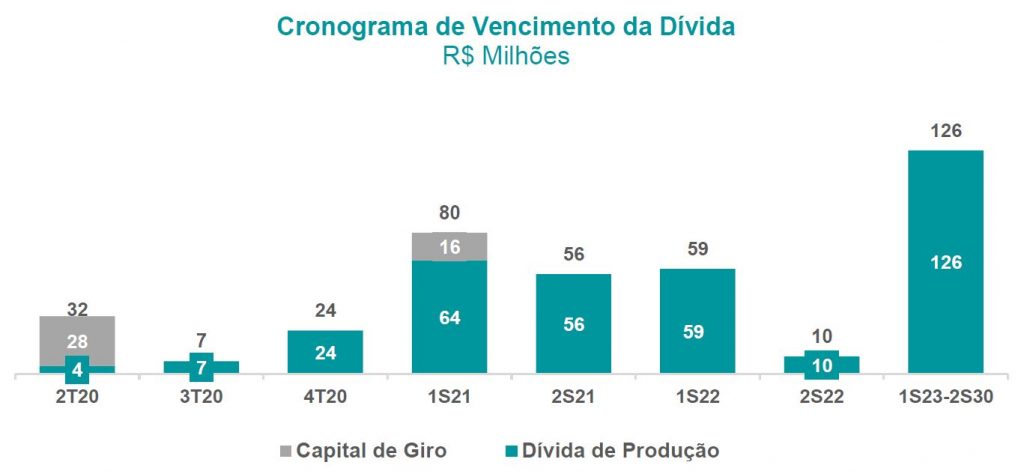

Cronograma da Dívida

Perspectivas

O novo modelo de negócio promete trazer maior rentabilidade e menor número de distratos. Já se pode notar melhores margens “embutidas” nos Resultados de Exercícios Futuros. Os produtos MCMV também tem a vantagem de maior facilidade de serem repassados à CEF, o facilita o acesso à liquidez e minimiza o risco de distratos. Resta saber se com as medidas de socorro social e os bilhões gastos pelo setor publico, os programas da CEF serão mantidos e operados como são hoje.

No primeiro trimestre de 2020 a pandemia ainda não tinha afetado a economia. Pelo lado da liquidez e alavancagem a RNI terminou o trimestre em condições piores do que começou. Embora a sua solvência esteja em níveis aceitáveis, a recomposição da liquidez é uma medida necessária, entretanto a tomada de recursos nos próximos meses será difícil e cara.

Nota: Este post foi elaborado a partir de informações obtidas da central de download da área de RI da RNI.

Siga nossa página no Facebook: facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Claudio R. Cusin é Engenheiro Mecânico formado pela Poli (USP) e Economista formado pela FEA (USP). É atualmente consultor de finanças tendo trabalhado no mercado financeiro por 30 anos. Foi Diretor de Credito e de Risco em vários bancos de investimento e comerciais. Email: [email protected]

-Chegou a hora de fazer um Follow On?")

– Prévias operacionais do 4T20 em evolução forte")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}