Nessa matéria especial, analisamos os múltiplos e desempenho de lançamentos, vendas e VSO das principais incorporadoras de nossa bolsa: Cury (cury3), Cyrela (cyre3), Direcional (dirr3), Even (even3), Eztec (eztc3), Helbor (hbor3), Lavvi (lavv3), Moura Dubeux (mdne3), Melnick (melk3), MRV (mrve3), Mitre (mtre3), Plano & Plano (plpl3), RNI (rdni3) e Trisul (tris3).

Passadas as prévias operacionais do último trimestre no ano, tivemos notícias preocupantes, como o volume de vendas, na média, inferior ao volume de lançamentos. Inflação, alta de juros, eleições, Copa do Mundo… Muitos desafios, mas, de maneira geral, superadas por um setor cada vez mais resiliente, com melhor estrutura de capital e que navega com maior segurança jurídica, como na nova Lei dos Distratos.

Individualmente, ficou claro que umas sofreram menos do que outras. Via de regra, destaque para as focadas no segmento mais popular, Casa Verde Amarela (voltando a se chamar MCMV novamente), com taxas de juros mais subsidiadas, além de um maior déficit habitacional nessa faixa atendida.

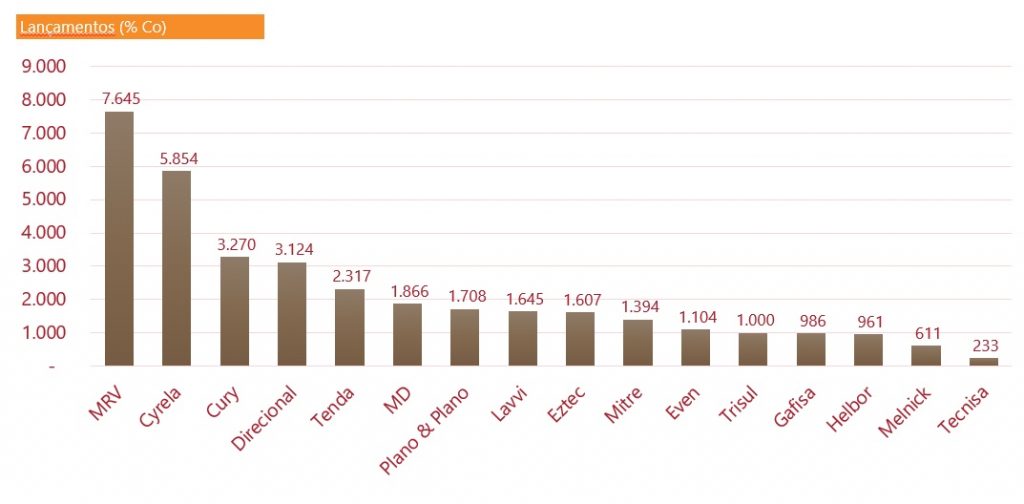

- Lançamentos

Das 7 que mais lançaram, 5 fazem parte do segmento popular: MRV, Cury, Direcional, Tenda e Plano & Plano. As outras duas foram a gigante Cyrela, com valor de mercado de R$ 5,7 bilhões, e a “intrusa” Moura Dubeux, líder absoluta de sua região, o Nordeste brasileiro, com valor de mercado 10x menor, R$ 488 milhões.

Porém, de nada adianta lançar sem vender. Vamos seguir:

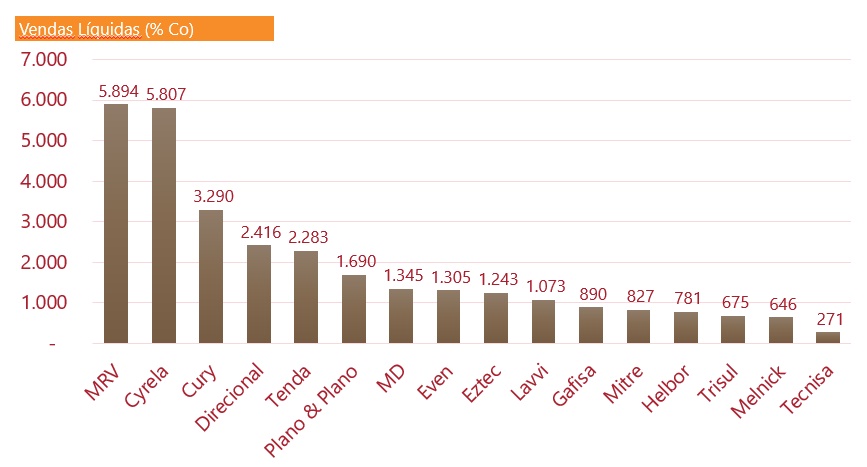

2. Vendas

Conforme adiantado, de forma geral, as vendas foram inferiores aos lançamentos. Novamente, as 7 primeiras colocadas são as mesma, mas agora com Even e Eztec coladas no primeiro bloco.

Individualizando a análise, iniciaremos pelas populares:

MRV e Tenda, apesar de bons volumes de venda e lançamentos, sofreram mais com a inflação de custos. Acabaram com margens aquém do seu patamar histórico e suas cotações acompanharam esse mal-humor, com quedas de 34% e 75% no ano de 2022, respectivamente.

Cury foi o grande destaque, com manutenção de uma ótima margem bruta (atualmente em 37%), praticamente dobrou seu valor de mercado, com expressiva alta de 95%.

Direcional e Plano & Plano, começaram um pouco pior, mas foram evoluindo ao longo do ano, sendo premiadas com valorizações próximas de 30%.

Essas 3 últimas acabam focando em um nicho de valor aquisitivo um pouco superior às duas primeiras, o que teria contribuído também para melhor manutenção de margens.

Indo agora para média/alta renda, apesar do desempenho comercial ter sido satisfatório, pesou muito uma preocupação com os próximos resultados. Seguirão vendendo nesse patamar e com margens satisfatórias? E a competição? Com isso, quase todas tiveram queda na cotação ou, no melhor cenário, estabilidade ao longo do ano.

Cyrela, a maior do setor, novamente foi a que mais vendeu. Segue como a mais líquida do setor, e teve destaque especialmente no último trimestre do ano, com ótimo volume de lançamentos certeiros que ajudaram nas comercializações. Sua mais diversificação geográfica e boa estrutura de capital também vem contribuindo para resultados mais estáveis.

Even, Eztec, Helbor, Lavvi, Mitre e Trisul, fazem parte do grupo de empresas que disputam a clientes especialmente na cidade de São Paulo e, muitas vezes, disputam inclusive dentro do mesmo bairro (Even também é controladora da Melnick). Even, Eztec, Lavvi e Mitre se encontram com ótima estrutura de capital, com caixa líquido, o que reduz qualquer risco extra enxergado pelo mercado. Helbor possui endividamento mais preocupante, mas possui ótimo estoque de imóveis prontos e em construção, que podem ser monetizados em algum momento. Trisul, com dívida saudável, foi mais conservadora do que o habitual em seus lançamentos e, consequentemente, nas vendas. Pelo porte, destaque para Even e Lavvi no volume de vendas.

Moura Dubeux e Melnick são duas incorporadoras regionais, que atual, respectivamente, nas regiões Nordeste e Sul. Moura Dubeux, mesmo com um dos menores valores de mercado, assim como em 2021, seguiu entre as primeiras em lançamentos e vendas, favorecida por uma região com menor concorrência de empresa de grande porte, além de ser das regiões de maior déficit habitacional do país.

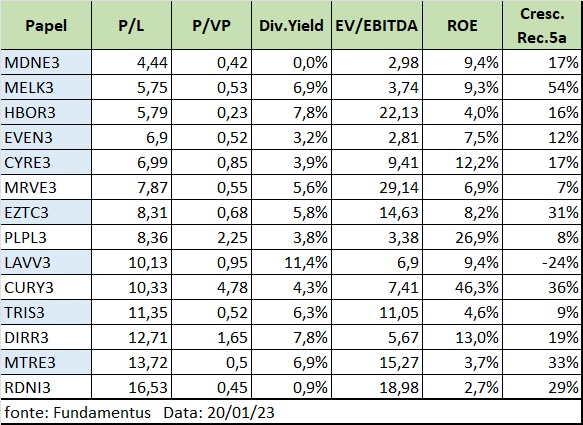

Indicadores

Ao analisarmos uma companhia, além de entender o momento de cada uma, importante ponderar seus números pelo seu valor de mercado (P) e pelo seu EV (onde incluímos suas dívidas).

Começando pelo famoso P/L (preço sobre lucro): destaque aqui para Moura Dubeux, com crescimento de lucro sendo reflexo de suas bem sucedidas vendas, com com seu valor de mercado ainda não refletindo essa evolução. Como explicações possíveis, podemos citar a baixa liquidez de seus papeis, o fato de estar no Nordeste (menos conhecida do grande público da Faria Lima) e ainda possuir prejuízo acumulado de períodos passados, que a impede de pagar dividendos. Em P/VP (preço sobre valor patrimonial), ela só está mais cara do que a Helbor, novamente mostrando um grande desconto na companhia.

Quando falamos em dividendos, destaque fica para a Lavvi: atuando com caixa líquido de R$ 480 milhões e uma das melhores margens brutas, vem pagando boa parte de seus lucros na forma de dividendos, o que confere a ela um DY de 11,4%, quase o dobro da segunda colocada, a também “endinheirada” Melnick, que é a que mais vem crescendo em receita nos últimos 5 anos, com uma média de 54%.

Entre as de baixa renda, novamente temos a Cury como a grande destaque em seu ROE, com incríveis 46%. Além de sua eficiência comercial e operacional, atua com menor capacidade de investimentos (gera mais retornos mesmo com PL menor): utiliza muita permuta para terrenos, padronização de obras com empresas terceirizadas e em tempo de construção mais rápido do que a média.

O Que Esperar das Construtoras Agora?

De forma geral, as empresas estão mais conservadoras. Seguem lançando em bons patamares, mas com muito planejamento e pesquisas para irem sentindo a aderência de seus produtos.

Entre as de baixa renda, o otimismo está um pouco maior, com a sinalização do novo governo de maior estímulo ao programa MCVM (Casa Verde Amarela voltou ao nome antigo). Quarto trimestre, na leitura de vários analistas, veio acima do esperado como média setorial, sinalizando um ano de maior otimismo.

Para as de média/alta renda, a redução de juros é fundamental para uma melhoria de cenário.

Mas uma coisa é certa: teremos muita volatilidade. Quem acredita no setor, os múltiplos atuais e cotações muito abaixo das médias históricas, pode ser uma oportunidade única de investimentos.

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}