O impacto econômico da Covid-19 alterou muito os mercados. As comparações dos trimestres de 2020 com os de 12 meses atrás trazem conclusões menos úteis. Optamos por comparar o 2T20 com o 1T20 e com isso medir a capacidade de resposta das empresas ao novo cenário.

- Lançamentos –2 empreendimentos localizados no Rio Grande do Sul, com VGV total de R$ 171 milhões (R$ 95 milhões no 1T20)

- Landbank em VGV estimado em R$ 7 bilhões (% Even), correspondente a 63 projetos/fases, mesmo VGV no 1T20 e no 4T19

- VSO trimestral (em R$ VGV) atingiu 14% (havia sido 23% no 1T20). Considerando apenas os lançamentos o indicador foi de 61%( 44% no 1T20)

- Entregas – 2 empreendimentoscom VGV de R$ 202 milhões (% Even), no 1T20 foram R$ 352 milhões

- Vendas Líquidas de R$ 301 milhões (% Even) (aumento de 18%)

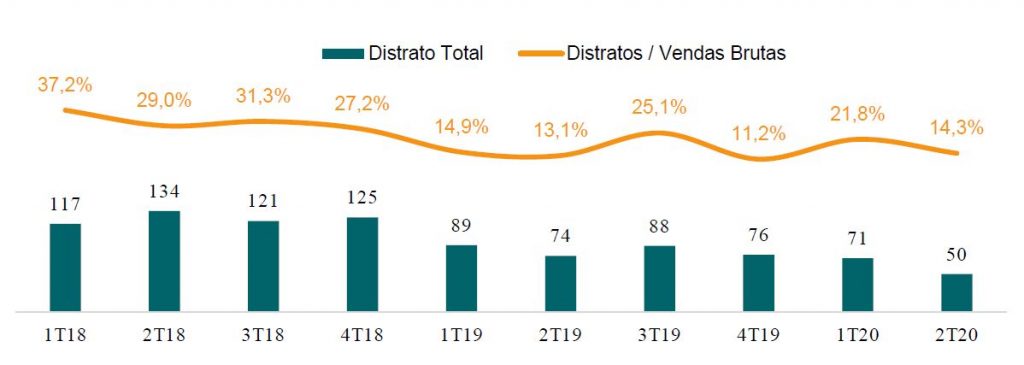

- Distratos de R$ 50 milhões, representando 14% das vendas brutas (22% no 1T20).

- Receita Operacional Líquida de R$ 374 milhões (queda de 8%)

- Lucro Bruto Ajustado de R$ 103 milhões (queda de 23%)

- Margem Bruta Ajustada de 28% (versus 33%)

- Lucro Líquido de R$ 27 milhões (queda de 26%)

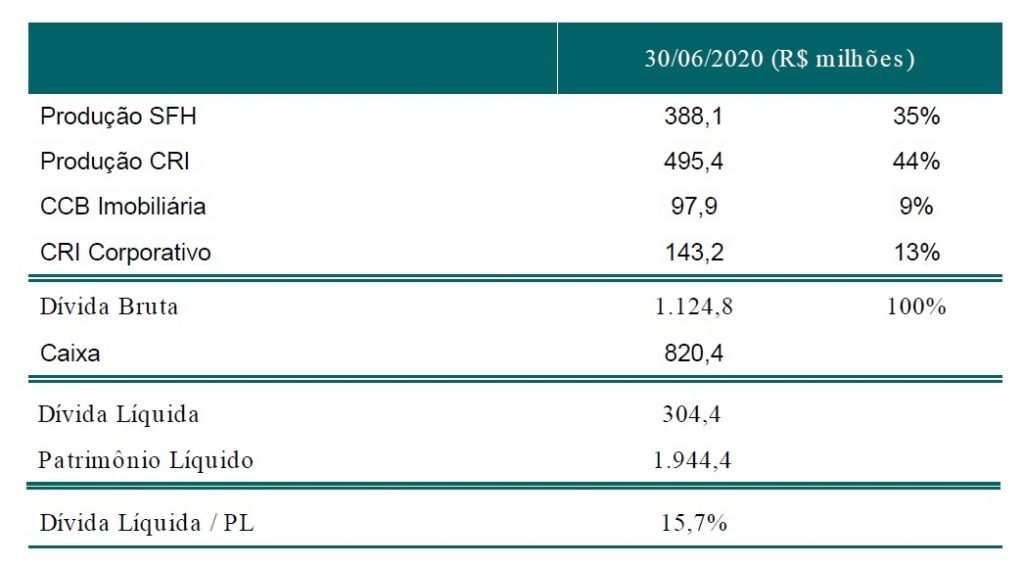

- Geração de caixa (total) de R$ 155 milhões, reduzindo a Divida Líquida para R$ 305 milhões

- Patrimônio Líquido de R$ 1,9 bilhão (fundeando 40% dos Ativos Totais)

- Disponibilidades Financeiras de R$ 822 milhões (queda de 10%) equivalente a 17% dos Ativos Totais

- Dívida líquida de R$ 305 milhões (queda de 30%)

Impactos da pandemia

As Vendas Líquidas, o volume de Distratos, a Divida Líquida, melhores no 2T20 e o PL, sem alteração, foram as métricas que passaram no teste durante o trimestre mais atingido pela pandemia.

Os demais indicadores acima, como seria de se esperar, vieram piores que no 1T20.

A recuperação no 3T20 é ainda incerta, embora o principal mercado da Even, o paulista, venha mostrando sinais de demanda em alta. Entretanto a empresa tem uma forte dependência do mercado gaucho e ainda conta com estoques relevantes no Rio de Janeiro.

VENDAS

O menor volume de lançamentos em 2020 fez com que as Vendas, compreensivelmente menores que em 2019, fossem concentradas sobre as unidades em Estoque , o que é positivo para a companhia em vista do alto volume de unidades prontas e não comercializadas

DISTRATOS

A pandemia não teve efeito negativo sobre o valor absoluto (em R$) de distratos em 2020. Eles seguem em declínio desde Set-19.

ESTOQUES

Continuam elevados em R$ 1,8 bilhão, concluídos e em construção, medidos em valor potencial de vendas, % da Even.

O gráfico abaixo mostra a movimentação dos Estoques de Unidades Concluídas no 1S20. Apesar de R$ 227 milhões terem sido vendidos, os Distratos em R$ 121 milhões e mais as Entregas de unidades prontas de R$ 123 milhões, fizeram este indicador aumentar em R$ 18 milhões no semestre.

Tomando-se por base as Vendas Brutas do 1S20 e considerando uma taxa de Distrato de 10% (portanto abaixo da media dos últimos 8 trimestres) seriam necessários mais 18 meses para a venda do Estoque.

Cerca de 83% do estoque está localizado em SP e RS, praças que apresentam boas condições de liquidez.

A Even informa que operou de modo bem cauteloso em função da pandemia, comprando menos terrenos e fazendo-o apenas através de permutas para preservar o seu caixa.

A direção da empresa tem uma visão otimista para os próximos trimestres. Acredita que “o pior da COVID-19” já passou e registra que o mercado, especialmente em São Paulo, está se recuperando rapidamente. Em SP estão 63% do seu Estoque e 57% do VGV esperado do seu Land Bank atual.

LUCRO LÍQUIDO E MARGEM LÍQUIDA

No 2º trimestre o lucro líquido foi de R$ 27 milhões, com margem liquida de 9,5%. No 1S20 o lucro líquido totaliza R$ 63 milhões, com margem de 10,2%.

Abaixo o histórico da margem líquida, com tendência ascendente, desde o 1º trimestre de 2018 (10 trimestres)

ENDIVIDAMENTO E CAIXA

A companhia informa possuir R$ 492 milhões de Recebíveis Performados em 30-Jun, os quais pela natureza podem ser monetizados com relativa facilidade e a um custo aceitável. Seriam portanto “quase caixa”.

CONCLUSÃO

A Even conseguiu passar pelo primeiro semestre mantendo-se patrimonialmente equilibrada, com boa reserva de caixa, com um endividamento adequado e mantendo um potencial de geração de caixa promissor. As expectativas de alívio para o mercado imobiliário para o segundo semestre são positivas. A “arrancada” da companhia dependerá da sua capacidade de reagir rapidamente às melhorias do mercado e conseguir retomar o volume de vendas e receitas.

Nota: Este post foi elaborado a partir de informações obtidas da central de download da área de RI da Even.

Siga nossa página no Facebook: facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Claudio R. Cusin é Engenheiro Mecânico formado pela Poli (USP) e Economista formado pela FEA (USP). É atualmente consultor de finanças tendo trabalhado no mercado financeiro por 30 anos. Foi Diretor de Credito e de Risco em vários bancos de investimento e comerciais. Email: [email protected]

: caixa robusto, baixa alavancagem e lucratividade")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}