A Neoenergia é uma das maiores empresas de energia do Brasil. Seu portfólio é composto por cinco distribuidoras: Neoenergia Coelba, Neoenergia Pernambuco (antiga Celpe), Neoenergia Cosern, Neoenergia Elektro e Neoenergia Brasília (antiga CEB). Além disso, a empresa possui projetos em operação e em construção no segmento de transmissão de energia e ainda a parte de geração de energia elétrica, que se divide em Renováveis (energia eólica, hidrelétrica e futuramente solar), e ainda a geração Termelétrica.

Muitas empresas perceberam recentemente que precisariam diversificar seu portfólio dentre os segmentos de distribuição, transmissão e geração, e nisso a Neoenergia já vem trabalhando desde o início da década passada – mas, como veremos a seguir, os resultados da empresa ainda são muito dependentes da parte de distribuição de energia elétrica.

Um ponto que muitas vezes passa despercebido é a melhora na eficiência da companhia. A energia injetada no sistema corresponde a energia distribuída mais a energia perdida, seja por questões técnicas ou não, mais a energia não faturada. A imagem abaixo mostra como a energia injetada no sistema ao longo dos primeiros 9 meses de 2021 cresceu 5,6%, mas a energia distribuída aumentou 7,1%. Isso foi possível porque a energia perdida em todo o sistema de distribuição cresceu apenas 1,3%.

São pequenos detalhes que fazem a diferença no resultado final. Outro ponto interessante de se observar acima é que o mercado cativo segue crescendo a passos curtos, enquanto o mercado livre cresce a taxas expressivas de dois dígitos.

A companhia chegou a incríveis 49 mil GWh de energia distribuídos nos primeiros nove meses do ano e 16,4 mil GWh no 3T2021. Apenas como efeito de comparação, a ENBR3 distribuiu 7,1 mil GWh no trimestre atual, já descontando perdas.

Mesmo com todo esse bom trabalho de redução das perdas, a companhia segue com perdas superiores àquelas previstas pela ANEEL em 2021, excluindo a concessão da Neoenergia Elektro em São Paulo e a Neoenergia Pernambuco. Por outro lado, as perdas não técnicas de Brasília já apresentaram forte redução após a privatização em apenas sete meses de trabalho da Neoenergia.

No segmento de transmissão de energia, vimos um grande avanço em alguns projetos, sendo que neste 4T2021 acredito que veremos entrar em operação tanto o lote de Jalapão quanto o Lote 6 de Santa Luzia, o que significará para 2022 uma RAP (Receita Anual Permitida) de R$ 183 milhões adicionais.

Se no segmento de distribuição a empresa adquiriu recentemente a CEB e no segmento de transmissão possui oito projetos em construção, no segmento de geração de energia renovável a companhia não fica para trás. A empresa espera aumentar sua capacidade instalada de 3.730,3 MW atualmente para 4.733,4 MW em 2023. A grande parte dessa geração atual é hidrelétrica, mas os projetos são em geração eólica e solar.

A companhia possui atualmente 21 parques eólicos em operação e ainda outros onze parques do Complexo do Chafariz, na Paraíba, em construção, além do Complexo de Oitis, que devem acrescer 566,5 MW já em 2022.

O projeto solar Luzia deverá entrar em operação no segundo semestre de 2022 e trará uma capacidade adicional de 149 MWdc e 100 MW de capacidade instalada, com 100% de energia já vendida até 2026.

Enquanto a Neoenergia terá uma capacidade instalada de 4.733,4 MW, como forma de comparação podemos dizer que a Engie Brasil, que é a principal geradora de energia privada do Brasil, possui pouco mais de 10.000 MW.

Eu considero um número espetacular para um segmento que provavelmente será o terceiro maior em receita da Neoenergia.

Reservamos essa parte inicial para mostrar como os investimentos bem feitos trazem aquele resultado maravilhoso que vemos na última linha dos negócios. O Capex da empresa está superior à geração de caixa mais uma vez. Foram investidos mais de R$ 6,3 bilhões nos primeiros 9 meses do ano, sem incluir os R$ 2,6 bilhões pagos na aquisição da CEB, atual Neoenergia Brasília.

Obs.: Nos números acima já estão excluídos R$ 244 milhões de subvenções para programas como o Luz para Todos, por exemplo.

Até agora, tudo parece lindo, certo?

Sim, mas todos esses investimentos possuem um custo, o custo de capital que está ficando cada vez mais caro com a alta dos juros. O endividamento da companhia segue em alta e atingiu R$ 27,3 bilhões no 3T2021. A dívida bruta ultrapassou a barreira dos R$ 30 bilhões e alcançou R$ 32,1 bilhões. No entanto, como podemos ver abaixo, o indicador dívida líquida/Ebitda caiu para 2,86x.

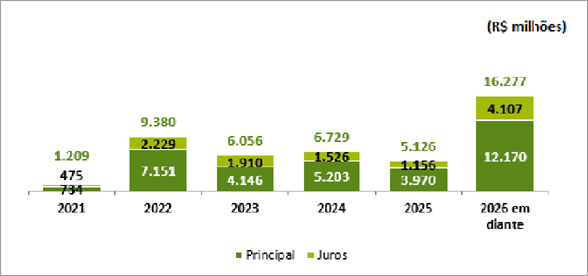

Para tornar o momento atual mais complicado, vemos que a companhia terá que rolar a dívida de 2022 em um momento pouco favorável em termos de juros mais altos. São R$ 9,4 bilhões com vencimento em 2022, além de R$ 1,2 bilhão para este 4T2021, enquanto a companhia possui uma geração de caixa em suas operações de R$ 6 bilhões em 9 meses (veja quadro a seguir).

O que segura o preço da Neoenergia atualmente é essa dívida tão alta em um cenário de alta de juros. O que devemos fazer?

Entender que o mercado é cíclico e que no futuro os investimentos vão maturar e crescer mais o Ebitda da empresa, e que os juros cairão e podemos aproveitar para comprar barato e possivelmente vender mais caro, como ocorreu em parte no ano de 2019 quando NEOE3 atingiu R$ 25,00.

Vamos aos resultados da companhia consolidados.

Os principais pontos no segmento de distribuição e transmissão foram os que relaciono a seguir:

- Forte crescimento da Receita Operacional puxada pela aquisição da CEB, pelo reajuste das tarifas de energia nas outras concessões e pelo aumento de energia distribuída.

- Os custos de energia aumentaram mais do que as receitas. Os créditos de PIS e Cofins foram usados para atenuar esse impacto, mas mesmo assim tem uma boa parte que será levada para o reajuste tarifário de 2022.

- Impacto do VNR – que nada mais é do que a remuneração do ativo contratual – de R$ 494 milhões contra apenas R$ 131 milhões no 3T2020, o que melhorou a margem bruta. O VNR é corrigido pelo IGP-M e este não deve permanecer alto.

- Aumento de despesa operacional de apenas 8% mesmo com a incorporação da CEB é de se elogiar.

- Resultado Financeiro teve um aumento expressivo com o crescimento dos juros e da própria dívida. Lembro que mais de 30% da dívida é indexada ao IPCA e mais de 60% indexada ao CDI.

O segmento de distribuição e transmissão apresentou lucro líquido trimestral de R$ 1,047 bilhão, sendo R$ 123 milhões de transmissão e R$ 24 milhões apenas da nova concessionária de Brasília, que ainda tem muito potencial para entregar resultados melhores pós-privatização.

Na parte de geração de Energia Renovável – notadamente energia hidrelétrica – a companhia aumentou bastante a receita líquida, como mostra a imagem abaixo, mas houve um custo com energia positivo, que nada mais é do que ajustes que foram realizados para se passar a crise hídrica sem necessidade de aumentar a energia elétrica de forma exacerbada.

Outro ponto interessante foi o grande resultado de equivalência patrimonial, mas fruto de um acordo para extinção de processo de arbitragem com uma de suas coligadas.

Cabe mencionar, no entanto, que as eólicas trouxeram uma receita de R$ 234 milhões no trimestre e um lucro líquido de R$ 126 milhões, como vemos no resultado apresentado abaixo:

Por fim, os resultados das térmicas foram impactados positivamente devido à crise hídrica. As usinas funcionaram quase que de forma ininterrupta ao longo do trimestre e com isso a receita líquida cresceu 53%, o Ebitda 77% e o lucro líquido das térmicas atingiu R$ 135 milhões, ou 90% a mais que no ano anterior.

Como podemos ver na imagem abaixo, o Ebitda da empresa atingiu R$ 2,86 bilhões e o lucro líquido de R$ 1,28 bilhões no trimestre, e R$ 7,45 bilhões e R$ 3,29 bilhões, respectivamente, ao longo do ano.

Com os dados atuais, podemos supor que a Neoenergia fechará o ano de 2021 com lucro líquido de R$ 4,5 bilhões e Ebitda de R$ 9,9 bilhões.

Atualmente a empresa possui um valor de mercado de R$ 18,8 bilhões que, se for acrescido ao valor da dívida líquida, chega a um valor de firma de R$ 46,2 bilhões.

Com esses números, caso a empresa continue sendo negociada a R$15,50, chegaremos no final do ano com indicadores muito baratos como Preço/Lucro de 4,2x e EV/Ebitda de 4,65x.

A Neoenergia possui hoje um retorno sobre patrimônio líquido de 18% ao ano e chegará ao final de 2021 com um ROIC projetado de 12,8%, de acordo com as projeções acima. Uma companhia dessas não deveria estar descontada com relação a seu valor patrimonial como está ocorrendo hoje, o que mostra uma claríssima distorção de preços.

Veja abaixo, no Oceans14, outras distorções de preços que existem atualmente na NEOE3.

Veja que enquanto os indicadores de desempenho como ROE, Ebitda, Valor Patrimonial por ação e Margem Ebitda estão subindo, os indicadores de preços como Preço/Lucro, Preço/Valor Patrimonial, PSR e outros vem caindo. Uma das distorções mais claras que existem na bolsa hoje.

Lembro ainda que os reajustes de tarifas para 2022 serão tão grandes quanto os deste ano.

Conheça outras análises e sugestões de ações, fundos imobiliários, carteiras de ativos e videos sobre finanças e investimentos no portal da “Dica de Hoje“.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou de outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Resolução 20/2021, que substituiu a Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Resolução 20/2021, que substituiu a Instrução ICVM 598.

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

*Este texto não reflete, necessariamente, a opinião do Portal

Small Caps

Caso você também queira escrever em nosso Portal, envie seu texto

para [email protected]. Além do texto, precisamos de sua assinatura, com

nome e qualificação. Nos reservamos o direito de decidir quais textos iremos ou

não publicar.

Siga nossas redes sociais

Twitter: www.twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

atinge todos os seus guidances de 2024, 3Tentos anuncia dividendos")

: recordes em receitas e em margens em 2021. Ainda pode melhorar?")

– Análise de Negócios, por Daniel Nigri")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}