Para fazer um investimento é necessária uma origem dos recursos, logo temos a estrutura de capital do negócio que é formada a partir da origem dos financiamentos que a empresa usa para obter o investimento.

Então temos o capital próprio que é o patrimônio da empresa, aqui entra o acionista que possui ações e que tem direito sobre o investido, e temos também o capital de terceiros – as dívidas. Para saber os valores basta analisar no passivo os gastos com empréstimos e financiamentos.

Escolhi iniciar nossa conversa com essa breve explicação pois é frequente a generalização de que o capital de terceiros sinaliza, sem exceções, uma empresa em situação financeira fracassada.

E sabemos que isso não é verdade.

E não é recomendado falar de Klabin sem explicar a dívida, além de levar em consideração que estamos falando de plantas produtivas e de maquinários, portanto se eu aumentar a capacidade produtiva eu aumento a possibilidade de gerar mais receita, logo se a estratégia da empresa for coerente (com as previsões de demanda futura do produto) e os fluxos (entrada e saída) puderem ser mantidos ao longo da execução do projeto, as probabilidades são de aumentar o retorno.

OBS: desde que a empresa consiga gerar valor suficiente para honrar o compromisso através da geração de valor atual (receita).

Se o negócio está alavancado, mas cresce também a receita/volume e a gestão de custos é eficaz, é um dos sinais de que o investimento (que gerou a dívida) está atendendo ao objetivo e trazendo resultados, ou seja, contraem dívidas para expansão e com isso aumentam participação de mercado e mantem rentabilidade crescente. Logo entende-se que, um dos requisitos é que o próprio projeto (onde foram aplicados os recursos) possa prover o fluxo para honrar a obrigação (dívida) sem tornar o processo uma bola de neve, que apenas gera mais e mais dívida, comprometendo a saúde financeira do negócio e o retorno do acionista.

Explicando

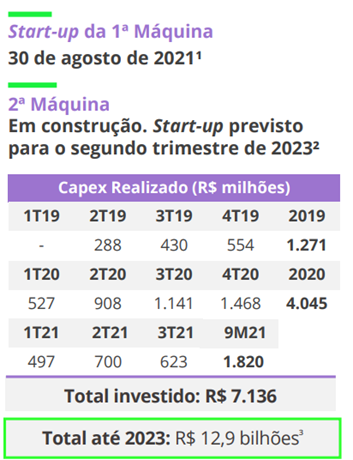

A Klabin é uma empresa de grandes projetos, inclusive em 2019 ela anunciou o Projeto Puma II, em sequência ao PUMAI, onde ela vai investir um total bruto de R$ 12,9 bilhões. Com relação ao Projeto Puma II, até o momento foram desembolsados R$ 7,136 bilhões, dos quais R$ 5,316 bilhões até 2020 e R$ 1,820 bilhão nos primeiros nove meses de 2021. Lembrando que no 3T2021 ocorreu o start-up da primeira máquina do Projeto e o start-up da segunda máquina está previsto para o segundo trimestre de 2023.

Os investimentos restantes para a finalização do Projeto serão financiados pela posição de caixa da Companhia e pela geração de caixa proveniente dos negócios em execução, mas a empresa cita que eles podem porventura serem completados se necessário, pelo saque de financiamentos já contratados e ainda não sacados junto a ECA’s, BNDES, BID Invest, IFC e JICA, sem necessidade de contratação de financiamentos adicionais.

O valor será para duas máquinas de papel para embalagens com capacidade total de 920 mil toneladas anuais, e o que isso significa no valor para o acionista?

Significa que se houver mercado consumidor ela terá mais capacidade, logo maior volume/receita que impacta na geração de valor (ebitda), que por sua vez afeta o resultado final.

Portanto se com menor capacidade ela fatura X, é preciso considerar o aumento dessa produção para estimar o crescimento nas contas citadas anteriormente, sempre considerando que na conta entra a dívida e seu custo, por isso falei dos fluxos no início.

Em capacidade ela tem condições de crescer cerca de ~45% a produção e adicionar ao faturamento/receita, pelo aumento de volume até 30%, logo com maior geração de valor e custo caixa sob controle (em relação a capacidade utilizada) aumenta-se o ebitda e com isso os retornos.

Portanto, quando o mercado “olha” para um negócio ele procura o que o futuro pode oferecer, dados os investimentos em capacidade/tecnologia/demanda que a empresa faz no presente, e desconta no curto prazo o tamanho do risco da dívida em relação a capacidade de honrar pelos fluxos presentes.

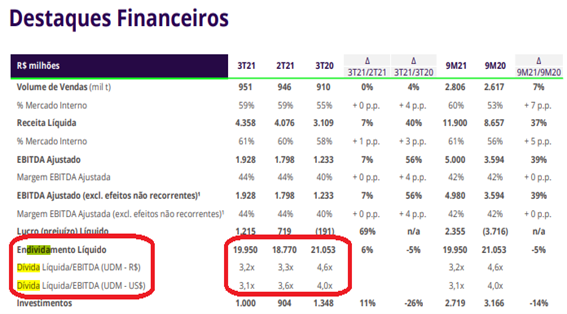

A empresa fechou o 3T2021 com uma melhora em relação aos indicadores de dívida, isso devido ao EBITDA e geração de caixa que contribuem para a desalavancagem, mesmo durante o ciclo de investimentos do Puma II que ainda está ocorrendo. Uma redução da relação dívida líquida/EBITDA medida em dólares para 3,1x no trimestre contra 3,6x no 2T2021.

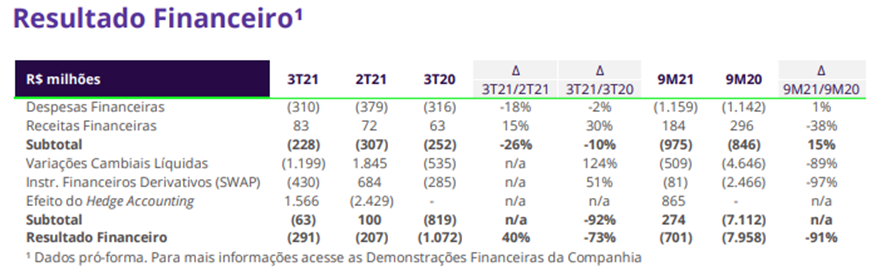

O endividamento bruto era de R$ 28,903 bilhões, aumento de R$ 1,882 bilhão em relação ao final do 2T2021, devido à desvalorização do Real frente ao dólar sobre o endividamento em moeda estrangeira, sem efeito caixa no período em questão.

A dívida líquida era de R$ 19,950 bilhões, aumento de R$ 1,179 bilhão frente ao trimestre anterior, devido ao impacto do câmbio sobre a dívida em dólar, que vale lembrar não teve efeito caixa no período e foi parcialmente compensado pela geração de caixa forte do trimestre.

OBS: taxa de câmbio ao final do trimestre foi de R$ 5,44/US$, valor 9% maior do que a do final do 2T2021, e o reflexo disso foi o resultado negativo na linha de variação cambial líquida de R$ 1,199 bilhão, isso se deve ao endividamento em dólar e R$ 430 milhões na marcação a mercado de swaps atrelados a empréstimos e financiamentos contratados em reais, o que gera no balanço o efeito similar a um passivo contratado em dólares.

O caixa e as aplicações financeiras encerraram o trimestre em R$ 8,953 bilhões, crescimento de R$ 703 milhões frente ao trimestre anterior, a empresa cita que esse caixa seria suficiente para amortizar 65 meses da dívida, além de uma linha de crédito rotativo – Sustainability-Linked de US$ 500 milhões com vencimento em outubro de 2026 e custo condicionado a desempenho de indicador ambiental, sendo o custo de manutenção entre 0,36% a.a. e 0,38% a.a. e, caso a linha seja sacada, entre Libor + 1,20% a.a. e Libor + 1,25% a.a.

O Fluxo de Caixa Livre Ajustado foi impactado positivamente pelo aumento do EBITDA além da variação positiva do capital de giro, devido ao aumento do saldo de fornecedores, e o Fluxo de Caixa Livre Ajustado dos últimos doze meses, desconsiderando fatores discricionários e projetos de expansão, totalizou R$ 4,366 bilhões.

A geração de caixa por tonelada, medida pelo EBITDA Ajustado deduzido o Capex de manutenção em relação ao volume vendido, foi de R$ 1.768/t no 3T2021, aumento de 55% x 3T2020, o que significa investimento em crescimento aliado a geração de valor.

O prazo médio no período encerrado em setembro era de 58 meses para as dívidas em moeda local e 119 meses em moeda estrangeira, com custo médio em moeda estrangeira estável em 5,1% a.a. e para as dívidas em reais, houve aumento do custo financeiro para 10,4% a.a. devido ao aumento do IPCA, de 8,4% em junho para 10,3% em setembro/2021, e do CDI que aumentou de 4,2% em junho para 6,2% em setembro/2021.

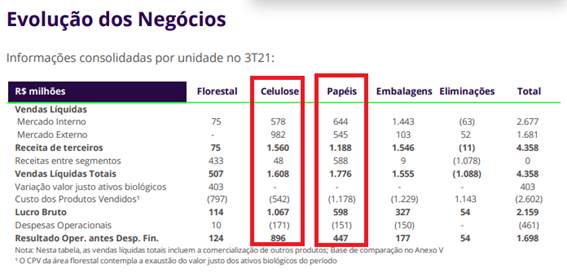

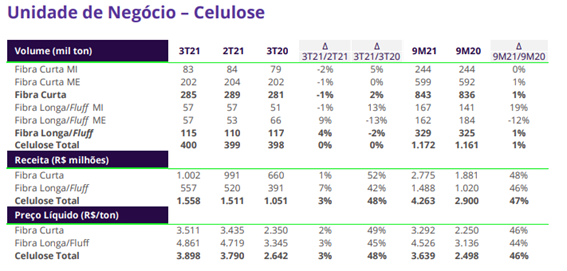

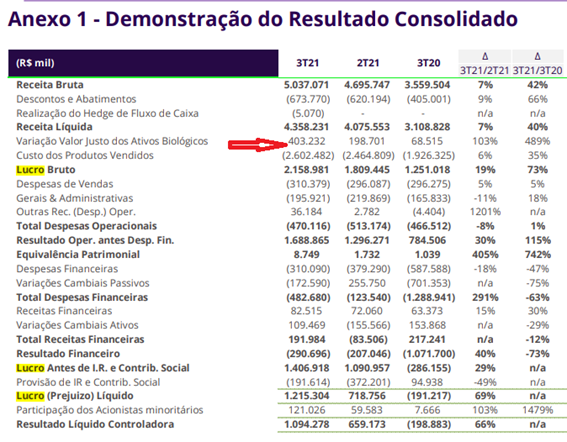

Veja que a Celulose a unidade de negócio de celulose e de papéis são as mais representativas, dos R$ 4,358 bilhões de vendas líquidas totais R$ 1,608 vem da celulose e R$ 1,776 dos papéis, porém obviamente o CPV na unidade de papéis é muito maior que o custo da celulose, portanto no final das contas o resultado bruto e operacional dos papéis reduz frente a unidade de celulose.

O custo caixa unitário total, que é calculado considerando as vendas de todos os produtos, excluindo impacto das paradas de manutenção, da Unidade de Otacílio Costa que ocorreu no período e da Unidade de Monte Alegre no 3T2020, foi de R$ 2.538/t no trimestre, 25% maior ano contra ano.

A empresa cita que esse aumento se deve em parte à mudança no mix de vendas dos produtos após a aquisição dos ativos de embalagens da IP, uma vez que o papelão ondulado passou a ser mais representativo e que ele possui custo caixa maior na comparação com os outros produtos do mix pelo fato de que possui maior valor agregado.

Mas não apenas isso, ocorreu também influência do aumento do custo de aparas para abastecer as plantas de papel reciclado, o aumento deste item no mercado, segundo a empresa destaca no release aumentou no mercado para R$ 1.331/t no 3T2021 contra R$ 722/t no 3T2020.

Na comparação com o 2T2021 o aumento do custo caixa por tonelada foi de 5% devido também ao aumento nos preços das commodities alterando os custos com combustível e insumos químicos, além do aumento da inflação, mas nesse período comparado foi compensando pela redução no custo de aparas que estavam 27% mais baratas.

As despesas com vendas totalizaram R$ 310 milhões ou 7,1% da receita líquida contra 9,5% no 3T2020 e 7,3% do 2T2021. O recuo se deve pelo menor volume de exportação e pela eliminação das despesas com royalties a partir do 1T2021, custos de frete sob controle por meio de contratos de longo prazo, principalmente break bulk, mesmo com o cenário logístico de transporte parcialmente comprometido

As despesas gerais e administrativas aumentaram 18% para R$ 196 milhões ano contra ano, e a justificativa é a inflação, incorporação das unidades da IP e pela contratação de consultorias para projetos estratégicos. Na comparação com 2T2021 recuo de 11%.

Na linha outras receitas/despesas operacionais apuraram na receita de R$ 36 milhões no trimestre.

Volume de venda maior, preços reajustados fizeram o aumento da receita líquida acontecer e com custos sob controle apresentaram aumento de 56% no ebitda x 3T2020 e de 7% x 2T2021, totalizando R$ 1,928 bilhão com uma margem EBITDA Ajustada de 44% aumento de 4 p.p. No 3T21 o EBITDA Ajustado total por tonelada foi de R$ 2.028/t, aumento de 50% frente ao mesmo período de 2020 devido ao aumento/reajustes de preços em todas as linhas de negócios.

Falando de celulose, houve crescimento de 48% em relação ao mesmo período de 2020, resultado da forte retomada de preços e do melhor mix de vendas, o volume vendido foi de 400 mil toneladas, estável em relação ao 3T2020, com manutenção das vendas para Europa, EUA e América Latina, impulsionadas pela volta da circulação pós pandemia. Em relação a demanda na China, ocorreu um desaquecimento como havíamos citado na época nos podcast, e isso correu em parte devido a sazonalidade, além das restrições que ocorreram devido a crise de energia que paralisou atividades por lá.

Sobre as dificuldades logísticas, a empresa cita que elas continuam e que não acredita na normalização no curto-médio prazo, portanto na visão da companhia o equilíbrio entre oferta e demanda continuará apertado.

Com esse cenário, os preços de referência da Europa, EUA e mercado doméstico, aumentaram na média de 14% na fibra curta e longa na média frente ao trimestre anterior, mas na China os preços de fibra curta e fibra longa a cotação média foi de US$ 657/t e US$ 855/t, recuo de 15% e 12% em relação ao trimestre anterior. Veja que a diferença de preços entre fibra curta e fibra longa continua alto na China, e a empresa destaca o bom desempenho da celulose fluff, demonstrando maior resiliência tanto em termos de demanda e também de preço.

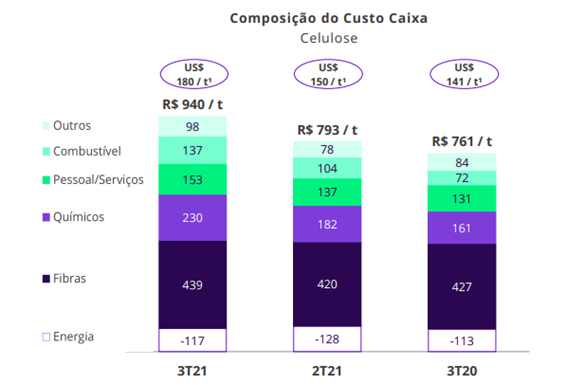

O custo caixa de produção de celulose no período foi de R$ 940 por tonelada, um aumento de 24% ano contra ano e de 19% frente ao 2T2021, ocorrido devido a alta nos preços das commodities, que por sua vez impactaram os custos com combustível e insumos químicos, com destaque especial para o ácido sulfúrico, e claro a inflação aumentando.

O EBITDA Ajustado do Negócio de Celulose bateu recorde e R$ 1,042 bilhão, e o EBITDA/t do segmento cresceu 84% frente ao 3T2020, e claro na conta estão os aumentos de preços, flexibilidade de venda entre diferentes regiões do mundo e da exposição que a companhia possui aos três tipos de fibras de celulose.

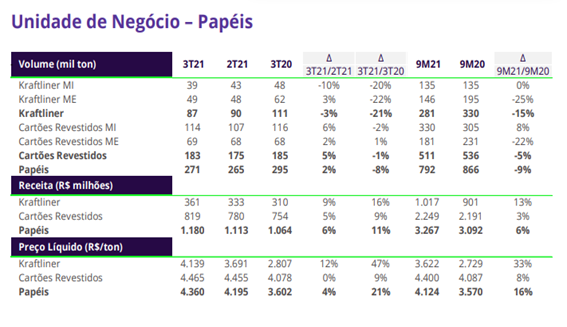

Sobre a unidade de papéis houve redução no volume de vendas, mas a receita líquida aumentou 16% ano contra ano devido ao aumento de preços, com o mercado de kraftliner aquecido tanto aqui quanto lá fora.

A empresa cita também que os EUA são o principal produtor e exportador de kraftliner, e que eles continuam convertendo maior volume internamente e reduzindo a exportação de kraftliner, que recuou 34% no acumulado de janeiro a julho de 2021.

Esse movimento fez com que o preço médio registrado pelo FOEX para o kraftliner Europa aumentasse para US$ 883/t, ou seja, 30% maior que no 3T2020 e 9% frente ao preço médio do 2T2021.

Em relação aos volumes vendidos houve queda (kraftliner) de 21% x 3T2020 devido a uma parada programada na Unidade de Otacílio Costa, além de maior volume integrado em conversão com o objetivo de atender a alta demanda por embalagens no mercado brasileiro.

A unidade de cartões segue performando bem devido à alta demanda no mercado doméstico e também internacional, e isso ocorre devido ao movimento de substituição de embalagens de plástico de uso único por embalagens sustentáveis, constituídas de matérias primas recicláveis, renováveis e biodegradáveis.

O volume de vendas de cartões permaneceu estável na comparação com 3T2021, afinal a companhia já opera na capacidade máxima instalada e não ocorreu nenhuma expansão. A receita aumentou 9% devido ao aumento nos preços.

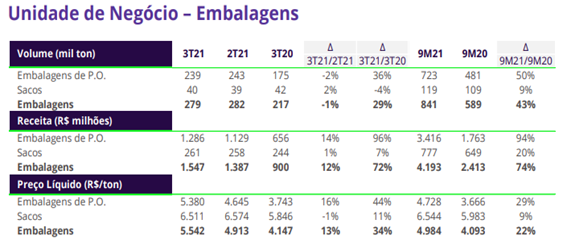

O volume de vendas de embalagens de papelão foi de 239 mil toneladas, crescimento de 36% frente ao 3T2020, considerando o volume adicional da aquisição da IP, sem a aquisição na conta permaneceu estável, mas a receita aumentou 96% com aquisição da IP e 43% quando é excluída a receita destas novas unidades e novamente devido ao aumento dos preços reforçada pela demanda aquecida e também devido aos repasses do custo das aparas.

Importante destacar que segundo informou a Empapel, o volume de expedição de papelão ondulado no 3T2021 foi 2,5% menor ano contra ano, a primeira queda após 13 meses de crescimento recorde consecutivo de expedição, mas aqui é importante lembrar que apesar da queda no 3T2021, os meses de agosto e setembro de 2021 e seus volumes ainda representam o segundo maior volume expedido para estes meses na série histórica.

As unidades de conversão de sacos também operaram na capacidade máxima, na esteira de forte demanda do mercado interno e externo. A receita líquida cresceu 7% ano contra ano, e com destaque para o maior mix de vendas direcionado para novos usos de sacos com maior valor agregado, e claro os repasses de preços. A empresa destaca que o consumo doméstico de cimento impacta a venda de sacos industriais da Klabin, e que estes aumentaram 9,7% no acumulado de janeiro a setembro de 2021, ou 10,2% considerando as vendas por dia útil.

A ciclicidade que afeta o custo e margens em determinados períodos e com a dívida para investimentos, a regularidade na linha final da DRE não é uma constante, daí a importância de analisar a geração de caixa, o gerenciamento da dívida (custos/fluxos) e lembrar que o investimento para aumento da capacidade, em um mercado que tem demanda crescente e com o fator positivo de termos os menores custos do setor (celulose), é algo importante para colocar na conta.

No segmento de papéis e embalagens, o aumento do EBITDA/t foi de 23% ano contra ano, devido também aos reajustes de preços que foram maiores que as pressões inflacionárias e que o aumento no custo de aparas.

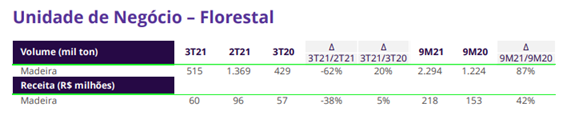

A companhia vendeu 515 mil toneladas de madeira, um aumento de 20% frente ao 3T2020, puxado pelas vendas de madeira em pé, e uma receita de R$ 60 milhões +5%. Em relação ao comparativo com 2T2021 as quedas se devem a venda de 819 mil toneladas de madeira em pé.

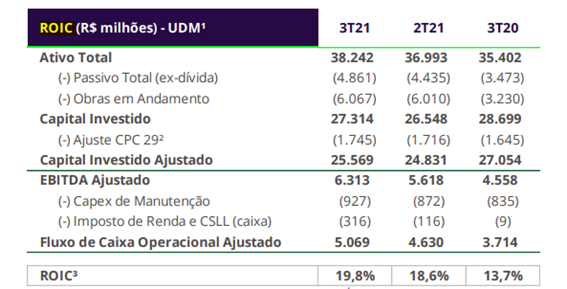

O ROIC no período foi de 19,8% (12 meses), acompanhe abaixo na imagem e veja que o aumento do indicador está ligado ao aumento do EBITDA Ajustado e lembrando que o start-up da primeira etapa do Projeto Puma II foi realizado no trimestre, porém ainda sem reflexo no EBITDA, sendo que os investimentos referentes ao projeto ainda são deduzidos do Ativo na linha de ‘Obras em Andamento’ para fins de cálculo do ROIC:

No trimestre a empresa investiu R$ 1 bilhão nas operações e em projetos de expansão, sendo R$ 134 milhões para as operações florestais e R$ 113 milhões a continuidade operacional das fábricas que totalizam R$ 247 milhões, de alocação de investimentos em manutenção operacional da operação. A companhia cita que na comparação com mesmo período de 2020, os valores maiores são devido ao impacto da inflação sobre serviços e insumos.

A empresa informa também que investiu R$ 130 milhões em projetos especiais e expansões no período, dentre os quais os projetos aprovados no fim de junho de 2021.

OBS: a variação do valor justo dos ativos biológicos corresponde aos ganhos ou perdas obtidas na transformação biológica dos ativos florestais até a colocação dos mesmos em condição de uso/ venda durante o ciclo de formação.

Por tratar-se de uma expectativa do valor dos ativos refletida no resultado da Companhia, calculada a partir de premissas incluídas em fluxo de caixa descontado, sem o efeito caixa no mesmo momento de seu reconhecimento, a variação do valor justo é excluída do cálculo do LAJIDA EBITDA.

E por fim, mas não menos importante, a empresa encerrou o período com um lucro líquido de R$ 1,215 bilhão revertendo assim um prejuízo de R$ 191 milhões no mesmo período de 2020 e um lucro de R$ 718,7 milhões no 2T2021.

Múltiplos de Mercado

Com base nas cotações atuais, a ação da Klabin negocia com dividend yield de 1,4% e 6,5X EV/EBITDA projetado.

Conheça outras análises e sugestões de ações, fundos imobiliários, carteiras de ativos e videos sobre finanças e investimentos no portal da “Dica de Hoje“.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou de outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Resolução 20/2021, que substituiu a Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Resolução 20/2021, que substituiu a Instrução ICVM 598.

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

*Este texto não reflete, necessariamente, a opinião do Portal

Small Caps

Caso você também queira escrever em nosso Portal, envie seu texto

para [email protected]. Além do texto, precisamos de sua assinatura, com

nome e qualificação. Nos reservamos o direito de decidir quais textos iremos ou

não publicar.

Siga nossas redes sociais

Twitter: www.twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}