E também do açúcar e do feijão. A Camil foi uma grande beneficiada pela mudança de habito de consumo da pandemia (forte consumo residencial de alimentos) e aumento de preços dos alimentos básicos. O segundo trimestre de 2020 manteve o cenário bem positivo do primeiro trimestre. Abaixo os dados e resultados da Camil com data de fechamento em 31-ago-20. Destaques dos números consolidados comparados ao 2T19 exceto quando mencionado diferente:

- Receita líquida de R$ 1,9 bilhão (aumento de 56% YoY)

- Lucro Bruto de R$ 434 milhões (aumento de 53%)

- Margem Bruta de 22,7% (redução de 0,5 pp)

- EBITDA de R$ 206 milhões (aumento de 134%)

- Margem EBITDA de 10,8% (aumento de 3,6 pp)

- Lucro Líquido de R$ 139 milhões (aumento de 246%)

- Patrimônio Líquido de R$ 2,7 bilhões fundeando 41% dos Ativos Totais

- Disponibilidades Financeiras (Caixa e Aplicações) de R$ 1,2 bilhão (redução de32% em comparação ao 1T20)

- Dívida Líquida Total de R$ 1,3 bilhão (aumento de 11% em relação ao 1T20)

- Alavancagem “Divida Líquida / Ebitda ” de2,0 x (versus 2,2x no 1T20)

- Liquidez Corrente de 1,8 x (versus 1,6 x no 2T20)

Dinâmica comercial e perspectivas de preços

A desvalorização cambial favoreceu as exportações de arroz no Brasil resultando num forte aumento de preço no mercado interno ao longo do 2T20. Processo semelhante, mas menos intenso, aconteceu para o açúcar e feijão.

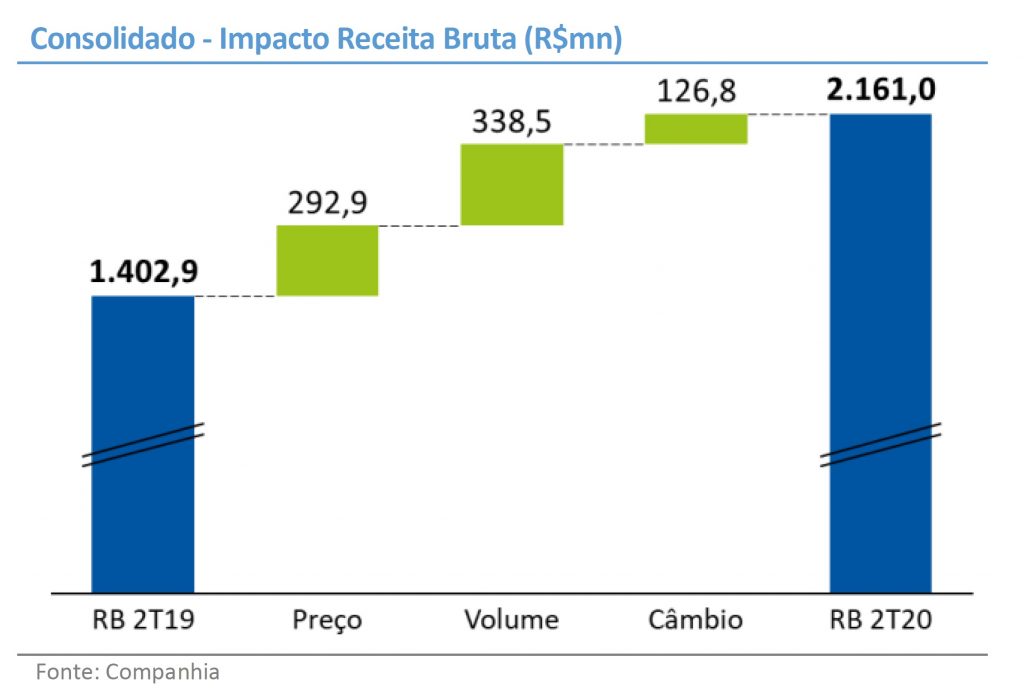

Com bastante vento a favor – demanda forte no mercado domestico com volume e preços maiores na sequencia de um já muito positivo 1T20 – a Camil publicou resultados operacionais robustos, como se pode ver acima. Além disso, a companhia se beneficiou da valorização do dólar e de demanda e preços melhores nos seus negócios fora do Brasil. O gráfico abaixo mostra os pilares deste crescimento sobre a Receita Bruta:

Entretanto a comparação dos últimos resultados com o 1T20, mostra que seus custos também subiram mas a Camil não pode repassa-los integralmente no preço aos consumidores. Com isso as margens Bruta e Ebita baixaram um pouco ao longo do 2T20: -0,2 pp, -0,5pp . A Margem Líquida, graças a uma menor Despesa Financeira Líquida, ficou melhor e subiu +0,9 pp em comparação ao 1T20.

As vendas no mercado doméstico cresceram 51% (2T20 x2T19) chegando a R$ 1,3 bilhão. No mercado internacional o crescimento foi impressionante: 69%. Também aqui os volumes e preços foram maiores e a desvalorização do Real deu uma ajuda adicional de R$ 127 milhões.

Nos últimos anos, o preço da saca de arroz oscilou entre R$35 e R$50. Em setembro chegou a atingir R$105. A Camil espera uma redução no nível de preços ao longo dos próximos meses, para um patamar próximo de R$70 a R$80/saca em 2021. Estes valores são condizentes com o novo patamar do cambio que, ao favorecer as exportações do arroz, acaba balizando o preço interno em Reais.

Uma substancial parcela da receita da Camil é hoje no mercado externo: 32% em volume. Isso é um diferencial bastante positivo pois a demanda vem crescendo nos países em que ela atua (Chile, Peru e Uruguai). Com isso ela diversifica a sua geração de valor entre o mercado brasileiro e aqueles países.

A Camil desfrutou e deverá desfrutar nos próximos meses de uma situação de mercado muito melhor que a sua media histórica incluindo suas margens. Mas a característica de seu negocio é de margens menores. Assim é de se esperar que a margem EBITDA, por exemplo, cerca de 11% no 2T20 “retorne à média” entre 8% e 9,5%.

Endividamento

Divida Liquida de R$ 1,3 bilhão (redução de 1,5% x 2T19).

Com sua condição operacional melhor e portanto com melhor acesso a crédito a Camil amortizou parte de sua dívida (R$580 milhões) de custo mais elevado contraída preventivamente ao longo da pandemia.

Parte desse pagamento foi fundeado (na verdade reposto) com emissão de debêntures no valor de R$350 milhões a CDI +2,70% com prazo de 5 anos, condições mais vantajosas que a divida paga.

Proventos e recompra de ações

Em agosto de 2020 a companhia aprovou o pagamento de R$15 milhões em JCP, um valor bruto unitário de R$0,04 por ação. Também aprovou um programa de recompra de até 4 milhões de ações no prazo de 12 meses.

Conclusão

A forte alta de preços de alimentos básicos pode gerar uma migração de consumidores para marcas mais baratas comercializadas por empresas na margem da formalidade. A barreira de entrada de “empacotadores de alimentos” é baixa. A perda de market share ou mesmo aperto de margens são riscos a se considerar.

A Camil ao longo dos últimos trimestres conseguiu se desalavancar financeiramente e vem aprimorando o seu modelo de negócios. Ela vem diversificando riscos, consolidando suas marcas e expandindo seus negócios em países sulamericanos com boas perspectivas econômicas. Aquisições estão sempre no radar da empresa, que tem se mostrado uma competente consolidadora.

Na data deste post a CAML3 fechou a R$ 13,40, sendo que nas ultimas 52 semanas o seu preço oscilou entre R$ 6,26 e R$ 13,92. A este preço seu P/L é de 12,5 e o Valor de Firma/EBITDA de 9,7. Há a perspectiva de perda de impulso dos preços dos produtos da Camil e não podemos descartar uma compressão de margens. Embora a valorização de uma empresa não dependa apenas destes indicadores, entendemos que é baixa a probabilidade da continuidade de elevação do valuation da Camil.

Nota: Este post foi elaborado a partir de informações obtidas da central de download da área de RI da Camil.

Siga nossa página no Facebook: facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Claudio R. Cusin é Engenheiro Mecânico formado pela Poli (USP) e Economista formado pela FEA (USP). É atualmente consultor de finanças tendo trabalhado no mercado financeiro por 30 anos. Foi Diretor de Credito e de Risco em vários bancos de investimento e comerciais. Email: [email protected]

: Vem aí, Café União?")

tem um trimestre brilhante e boas perspectivas à frente")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Artigo muito bom. Conforme explicitado na conclusão, não vejo espaço para valorizações adicionais no curto prazo, ou seja, acredito que está bem precificada.

Vale lembrar que a Camil também possui marcas menos nobres em seu portifolio com as quais ela atende a demandas de consumidores de ticket menor.

O que mais chama atenção é o fato dela ser uma empresa bem resiliente e com avenidas de crescimento. Imagino que, a medida que ela cresce, há a possibilidade de redução de custos administrativos/logísticos, tornando-a mais competitiva, podendo trabalhar com uma margem EBTDA acima da média do mercado.