A PetroRio divulgou os dados e resultados do primeiro trimestre de 2020. Destaques comparados ao 1T19 exceto quando mencionado diferente:

- Produção de Óleo & Gás (Produção diária em barris de óleo equivalentes) de 23,4 mil boed (aumento de 102%)

- Reservas de Óleo & Gás certificadas aumentaram em 6,6 vezes as “reservas provadas não desenvolvidas” (1P) e em 7,9 vezes as “reservas prováveis” (2P)

- Lifting Cost (Custo de Extração) de USD 17,30/barril (queda de 43,9%)

- Receita líquida de R$ 223,2 milhões (aumento de 60%)

- EBITDA Ajustado com Hedge de R$ 275,6 milhões (aumento de 591%)

- Lucro Líquido de R$ 44,5 milhões (versus prejuízo de R$ 53,7 milhões)

- Caixa e Equivalentes de R$ 417,2 milhões (queda de 39% comparado a 4T19). Em Abril a monetização das operações de hedge levou o Caixa a cerca de R$ 858,0 milhões

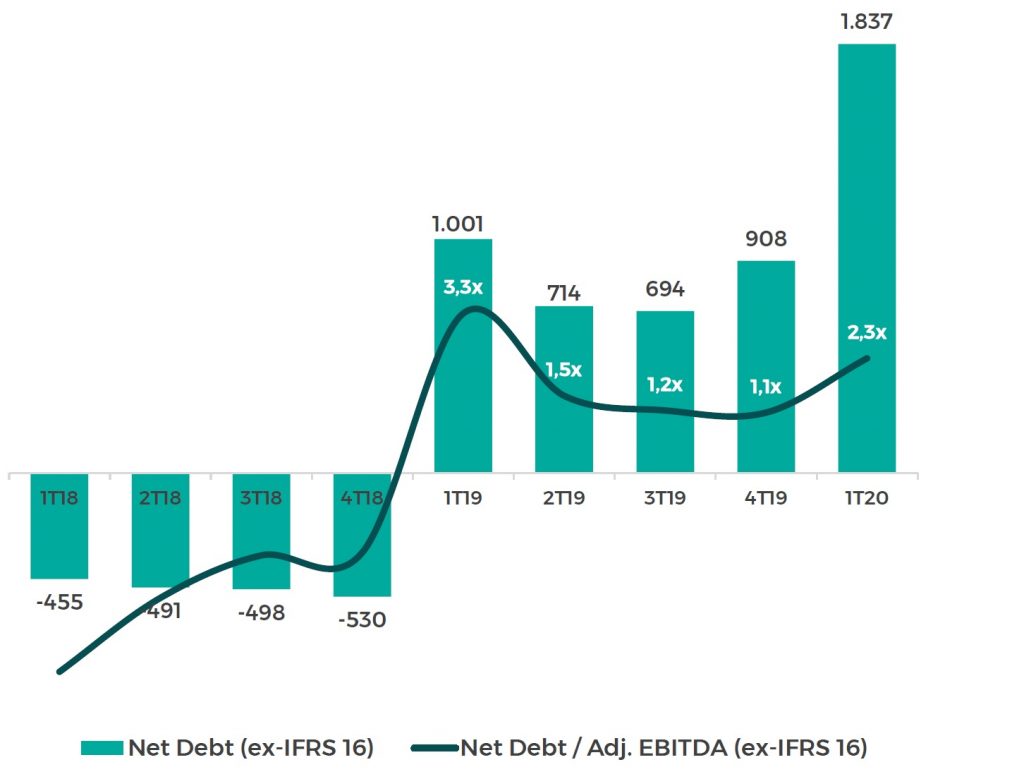

- Alavancagem “Divida Líquida / Ebitda Ajustado” de 2,3 x (versus 1,5 no 4T19). Lembrando que a dívida da aquisição em Fev-20 do Campo de Tubarão Martelo e do FPSO OSX-3 foi integralmente reconhecida no balanço sem a contrapartida no EBITDA nos 12 meses findos em 31-Mar-20

- Redução dos salários dos colaboradores onshore em 25% e dos diretores em 50%, uma das medidas adotadas frente à pandemia

- Postergação de 100% do CAPEX, devidos aos efeitos da pandemia, programado para o período de março a dezembro, com exceção de aproximadamente US$ 10 milhões relacionados a manutenção da segurança das operações atuais

Apesar dos preços do petróleo terem desabado no primeiro trimestre do ano, a companhia entregou uma forte geração de caixa e lucro considerável (margem de 20%).

Veremos mais à frente que todos os indicadores operacionais, que já estavam em bons patamares, evoluíram ainda mais. As recentes aquisições de campos de petróleo e da FPSO, nas mãos da PetroRio, apontam para um excelente potencial de geração de valor. No lado de gestão de riscos financeiros a companhia também teve um desempenho notável. Travou o preço de venda no 1T20 ao nível de USD 65,0/barril garantindo lucro e geração de caixa neste período extremamente desfavorável.

Há duas questões críticas para a PetroRio permanecer no caminho da rentabilidade elevada e sustentável que vimos em 2019:

Perfil da Dívida: Embora a PetroRio seja forte geradora de caixa e a alavancagem esteja em niveis moderados, a exagerada concentração do endividamento no curto prazo é um risco desnecessário e potencialmente perigoso. Os desdobramentos da crise da Covid-19 sobre o mercado de crédito e de capitais ainda são incertos mas tudo indica que serão muito negativos. Nos próximos trimestres pode ser perigoso e caro depender de crédito. Na teleconferência de 18-Mai a diretoria anunciou o alongamento da dívida como uma das prioridades para 2020. Isso é uma excelente notícia.

Preço do Petróleo: Infelizmente, sobre isso, a competente gestão da empresa nada pode fazer. Os hedges, dada a alta volatilidade, provavelmente estão num preço muito elevado, o que pode tornar a compra dessa proteção antieconômica. Portanto é pouco provável que a empresa consiga repetir a dose e se proteger com a eficácia vista no 1T20. É verdade que, depois de muitos produtores ineficientes quebrarem e a Opep conseguir mais união, o preço deverá reagir. Mas isso pode levar um bom tempo e com muitas oscilações no caminho.

Geração de valor

Como o preço do seu produto é imposto pelo mercado a PetroRio busca a geração de valor através da contínua redução de custos operacionais. Em outra frente está a aquisição de ativos que tenham suas taxas de retorno ampliadas pela otimização das reservas, da extensão de sua vida útil e claro, da redução dos custos operacionais. Ao longo dos últimos trimestres a companhia tem executado essas medidas com muita competência. Os números acima mostram redução dos custos e aumento das reservas.

A redução dos salários, embora tenha um impacto financeiro limitado na rentabilidade da empresa, é antes de tudo uma clara mensagem de alinhamento dos interesses da companhia com os dos acionistas. Isso é muito positivo para o engajamento de toda a empresa na busca da eficiência principalmente nestes tempos difíceis.

Preços do Petróleo

O primeiro trimestre de 2020 foi um período desastroso para a indústria do petróleo. A cotação do Brent caiu de USD 64,30/barril em 01-Jan para cerca de USD 25,30/barril em 31-Mar. A PetroRio conseguiu mitigar o problema através de hedges que asseguraram o preço de USD 65,0/barril para 100% das vendas no 1T20 e parte do 2T20.

Custos e eficiência

O custo de extração da PetroRio vem caindo há 15 meses consecutivos. Com a agregação do campo de Tubarão Martelo mais a parcela final do campo de Frade o lifting cost pode cair para USD 15/barril. O preço médio do barril em 2017 foi de cerca de USD 60,50 e a empresa o extraiu a USD 33,30/barril (55% do preço médio do ano). Hoje o preço do óleo está por volta de USD 32,00 e o lifting cost em USD 17,30/barril (54% do preço médio). Evidentemente o valor absoluto do “ganho” caiu para metade, mas essa comparação mostra a capacidade da PetroRio em aumentar a eficiência e também o seu potencial de lucro caso o petróleo atinja preços mais elevados.

Campos – Otimização e Expansão das Reservas

A companhia segue aumentando a produção do Campo de Frade em relação à curva de declínio esperada. Em Dez-19 o adicional de produção sobre a “Estimativa Inicial PetroRio” era de 15%. Em Mar-20 subiu para 18%.

O gráfico a abaixo mostra o salto nas reservas da empresa

Receitas e margens

As receitas seguem crescendo principalmente por conta das aquisições em 2019 e também pela otimização da extração acima das expectativas de declínio dos poços. As margens, apesar da forte queda das cotações do petróleo, foram protegidas pelo hedge. A tabela abaixo traz as PUTs compradas. Para o 2T20, restam 841 mil barris com preço “garantido” de USD 65,00. A produção da empresa no 1T20 foi equivalente a 23,4 mil barris diários. A ordem de grandeza num trimestre de 91 dias seriam 2,1 milhões de barris. Portanto cerca de 40% da produção do 2T20 está protegida. Na teleconferência de 18-Mai a diretoria informou que poderá contratar mais hedges para os próximos meses a depender da dinâmica e custo destes mecanismos de proteção.

Alavancagem e Caixa

A disparada do dólar, mais as recentes aquisições dos Campo de Tubarão Martelo da FPSO OSX-3 aumentaram a alavancagem para 2,3 x (ainda aceitável), sendo que R$ 2,3 bilhão da Divida Bruta vencem em 12 meses (isso não é bom).

A empresa elenca os fatos que impactaram a alavancagem no 1T20:

- Bridge Loan de R$ 528,11 milhões com a Prisma (compra do Campo TBM e FPSO OSX-3) foi integralmente reconhecido no balanço da Companhia, sem a contrapartida no EBITDA nos 12 meses findos em 31 de março de 2020. Assim que as propriedades do campo e da embarcação forem transferidas à PetroRio, a dívida deverá ser convertida num Project Finance de LP;

- Contas a Receber de R$ 213,8 milhões devido à concentração de vendas de Polvo e Frade no final do mês de março monetizadas em Abril;

- Variação cambial líquida da dívida e do caixa da Companhia impactou a alavancagem negativamente em R$ 159,7 milhões

- O hedge realizado no trimestre, com ganho de R$ 206,6 milhões foi liquidado apenas em Abril e não foi contabilizado no EBITDA do 1T20

Perfil do Endividamento

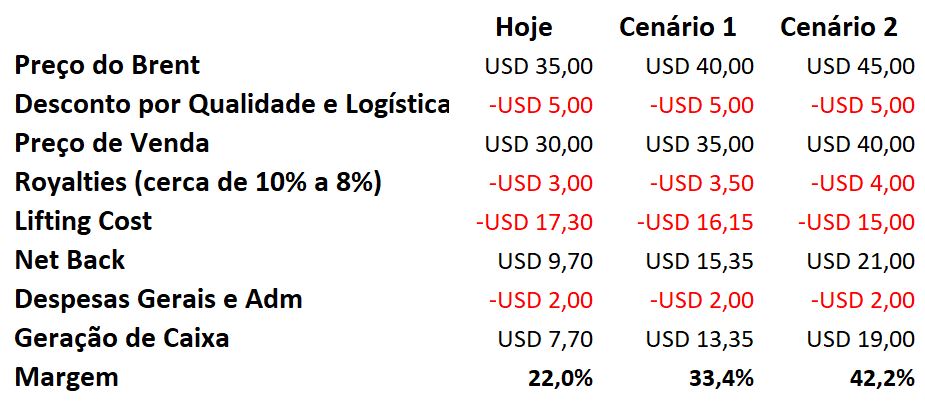

No final da teleconferência, atendendo a uma das perguntas, foi feito um cálculo aproximado (“back of the envelope”), sobre como determinar a ordem de grandeza da geração de caixa da venda de cada barril. Usando a mecânica apresentada, fiz a tabela abaixo que mostra 3 cenários. De acordo com a percepção de cada um, o “Preço do Brent” e o “Lifting Cost” são as variáveis “preferenciais” a serem alteradas para se estimar a margem de geração. Nota-se que mesmo nos níveis de “Hoje” a margem já está bastante interessante. Qualquer melhora mais consistente no mercado de óleo deverá trazer um forte upside para a PetroRio.

Nota: Este post foi elaborado a partir de informações obtidas da central de download da área de RI da PetroRio e da conferencia telefônica feita em 18-Mai.

Siga nossa página no Facebook: facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Claudio R. Cusin é Engenheiro Mecânico formado pela Poli (USP) e Economista formado pela FEA (USP). É atualmente consultor de finanças tendo trabalhado no mercado financeiro por 30 anos. Foi Diretor de Credito e de Risco em vários bancos de investimento e comerciais. email: [email protected]

? – Análise de Daniel Nigri")

produção e EBITDA recordes e sobra de caixa")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}