Há mais de um ano, a Petrobras divulgou o teaser para buscar interessados na compra dos Campos de Albacora + Albacora Leste. Embora sejam campos rentáveis, eles necessitam de investimentos para revitalização para evitar o declínio da produção. A estratégia principal da Petrobras é produzir óleo no pré-sal com lifting cost de US$ 3,00/ barril. O custo de produção da PetroRio hoje com os campos de Frade e Polvo + Tubarão Martelo gira em torno de US$ 14,00/barril. Inclusive, a compra de Albacora poderá reduzir esse custo por barril extraído.

É importante relembrar que a Petrobras apenas informou que recebeu ofertas vinculantes de apenas dois consórcios em valores que podem superar o valor de US$ 4 bilhões para ambos os campos. Os consórcios são:

- PetroRio, 70%, e Cobra, 30% (Consórcio 1)

- Enauta, 42,5%; EIG, 42,5%, 3R; Petroleum 15%

Como são dois campos, o mercado já está precificando ao menos Albacora na PetroRio.

Albacora começou a produzir em 1987, e Albacora Leste em 2006. Qualquer que seja o vencedor do certame terá que substituir a FPSO de Albacora, que já está mais velha.

FPSO – Floating Production Storage and Offloading, nada mais é que uma enorme embarcação que tem capacidade de sugar o óleo que se encontra em águas profundas, realizar a produção e ainda o armazenamento. Uma FPSO com muita capacidade de armazenagem pode ser um hedge importante para a empresa não vender óleo a preços muito baixos, como ocorreu pós-Covid em março e abril de 2020.

A PetroRio, por exemplo, não possui nenhum depósito de óleo em terra. Todo seu óleo é armazenado nas FPSO, e nas vendas existe o off-take em que o óleo é transferido da FPSO para grandes navios que o levam para os locais de destino.

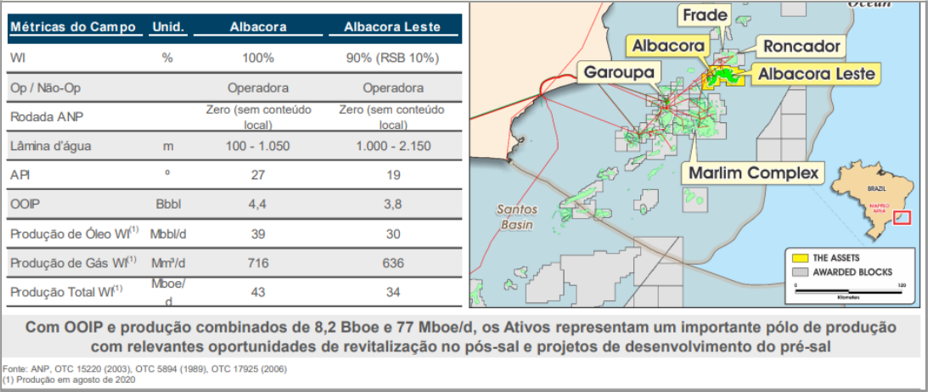

Os grandes números divulgados pelo teaser, ainda em setembro de 2020, e que já devem ter sofrido um decréscimo natural caso o Campo não seja revitalizado, estão na imagem abaixo.

Antes de falarmos dos números em si, quero que vocês percebam como esses campos de Albacora são próximos a Frade e, por isso, podem ter muita sinergia com esse cluster que no futuro ainda terá o Campo de Wahoo, que ainda é pré-operacional com primeiro óleo previsto para 2024/2025. Outro ponto importante é que no teaser inclui-se a venda de 100% de Albacora e 90% de Albacora Leste.

Quando vemos os números, a soma dos dois campos possui reservas OOIP (Original Oil in Place) de 8,2 bilhões de óleo e uma produção total equivalente de 77 mil barris de óleo equivalente por dia, além de 69 mil barris de óleo e o restante em gás natural. Excluindo 10% de Albacora Leste, os números caem para 7,8 bilhões de óleo, 73 mil barris de óleo equivalente por dia sendo 66 mil de óleo.

Outro ponto importante é que o Campo de Albacora é mais raso, chegando até 1.050 metros de lâmina d’água, enquanto Albacora Leste chega até 2.150 metros abaixo da lâmina d’água. Por enquanto isso não é importante, mas quando houver a revitalização dos campos, uma perfuração em Albacora será mais barata que uma perfuração em Albacora Leste.

Veja que a aquisição por US$ 4 bilhões de ambos os campos, que possuem 7,8 bilhões de barris de óleo, significa uma compra por incríveis US$ 0,52 por barril de reserva.

Apenas como comparação, a compra de Wahoo saiu por US$ 7,00 por barril, incluindo os custos com tieback e perfuração futuros ao longo dos próximos quatro anos.

Embora Albacora pareça próxima ao Cluster de Frade, eu não vejo o tie-back, como o realizado em Polvo + Tubarão Martelo, como uma solução por dois motivos.

- O custo do tie-back seria bastante elevado, uma vez que não é tão perto assim. Talvez faça sentido se PetroRio ganhar apenas Albacora.

- Albacora com 8,2 bilhões de reserva de óleo, e com uma produção total de 77 mil barris diária de óleo equivalente, levaria 291 anos para consumir toda a reserva. Essa é uma conta simplista apenas para mostrar que parte dos ganhos futuros com essa aquisição passa por campanhas de revitalização e de perfuração de novos poços produtores.

Uma informação importante é que a FPSO de Frade teria capacidade de processar mais de 100 mil barris diários de óleo, além de ter armazenamento para mais de 1,5 milhão de barris. Mesmo assim, acredito que a companhia, caso seja a vencedora, irá preferir afretar uma nova FPSO.

Agora, vamos traçar três cenários possíveis:

- No primeiro deles, a PetroRio perde ambos os campos, tanto Albacora quanto Albacora Leste, e permanece como está atualmente.

- No segundo cenário, a PetroRio ganha apenas o Campo de Albacora, que é muito mais fácil de se “unir” ao Campo de Frade. Neste caso, o consórcio da Enauta ganharia Albacora Leste.

- E o terceiro, em que a PetroRio ganha ambos os campos.

Obs.: Até passar o período de tratativas com a Petrobras e a aquisição do Campo ser efetivada pela ANP, costuma demorar em torno de 14 a 18 meses. Então, o fechamento da operação e, por consequência, o pagamento ainda levam muito tempo para ocorrer, estando previsto, na minha visão, apenas para 2023.

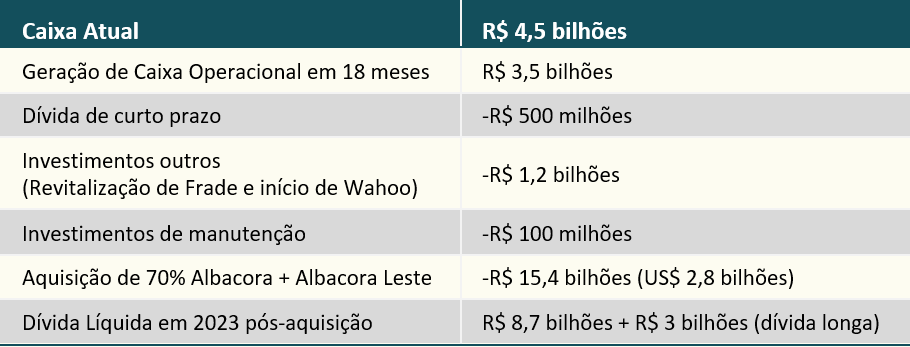

Começando pelo terceiro cenário, o primeiro ponto que nos assusta está relacionado ao possível endividamento da companhia, que ficaria bastante alto.

Supondo investimentos com revitalização mais uma nova FPSO no valor de US$ 0,7 bilhão, a companhia precisaria dispor de 70% de US$ 4 bilhões no fechamento da operação, ou seja US$ 2,8 bilhões, além de US$ 0,5 bilhão ao longo de dois anos, que seria consumido no mesmo período do investimento de Wahoo (US$ 0,8 bilhão).

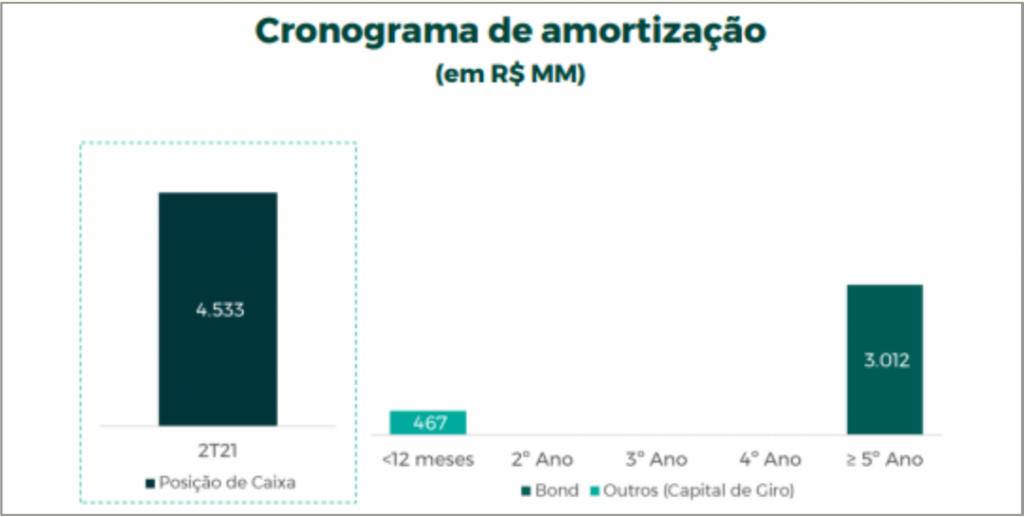

O endividamento da PetroRio ao final do 2T2021 era o seguinte:

A empresa tinha posição de R$ 4,5 bilhões em caixa e uma dívida de curto prazo de R$ 467 milhões. A dívida de longo prazo acima de 5 anos não é importante para o nosso cálculo porque, em 2026, os campos de Albacora e de Wahoo já estarão produzindo óleo e esse valor será simples de pagar com a geração de caixa operacional, salvo se o petróleo passar por uma queda abrupta de preços por um período longo.

Comparando com a geração de caixa atual, essa dívida líquida de R$ 12,2 bilhões dividida por R$ 2,2 bilhões de Ebitda dos últimos 12 meses são quase 5,7x de alavancagem. Mas lembro que a companhia terá mais a geração de caixa de Albacora desde o primeiro momento após o closing da operação. E isso faz toda a diferença.

Agora, vamos calcular qual será essa nova geração de caixa com os dois campos de Albacora.

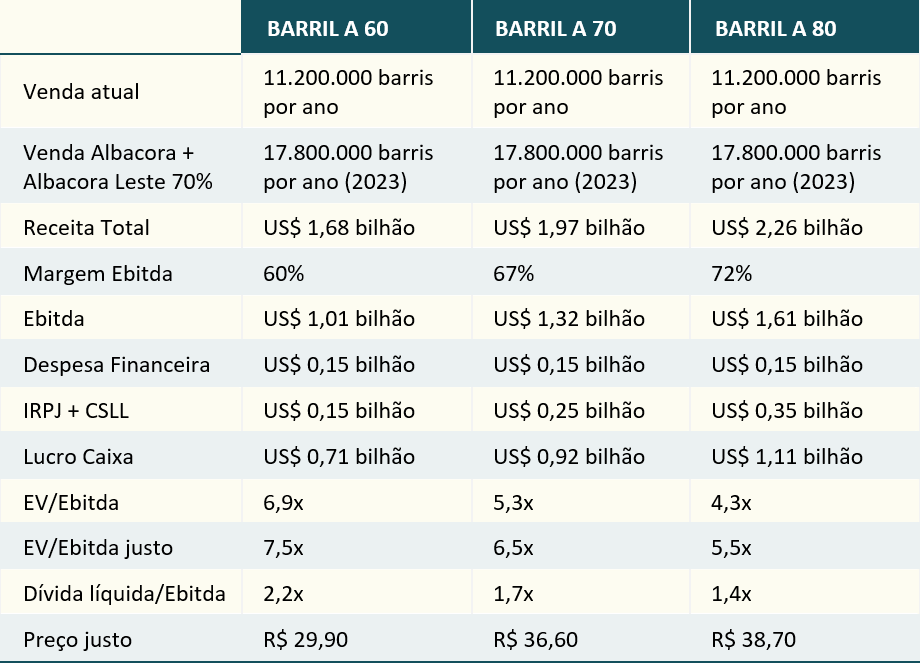

O primeiro ponto importante a se considerar é que, incluindo a geração de caixa de Albacora, a relação dívida líquida/Ebitda é de 2,2x, mesmo no pior cenário. Não consideramos cenários com petróleo abaixo de US$ 60,00.

A imagem acima mostra claramente que se os preços do petróleo permanecerem acima de US$ 80,00 e se a PetroRio fizer a aquisição dos dois campos de Albacora, as ações da PRIO3 ainda poderiam se valorizar até R$ 38,70. Esse seria o cenário mais otimista neste momento, já considerando a geração de caixa de Albacora nos números da PetroRio.

Caso o preço do petróleo caia para US$ 60,00, mesmo assim a compra de Albacora ainda seria suficiente para vermos um upside nos preços das ações.

O grande risco acontece se o preço do barril do petróleo cair abaixo de US$ 60,00. Nesse caso a PetroRio terá a dívida para pagar e não irá gerar Caixa Operacional suficiente para compensar aquela alta alavancagem de 5,6x Dívida Líquida/Ebitda.

Interessante avaliar após as tratativas o quanto será pago de earn-out caso o preço do petróleo esteja acima de um determinado valor. Essa diferença de contingenciamento pode ser uma grande diferença no futuro.

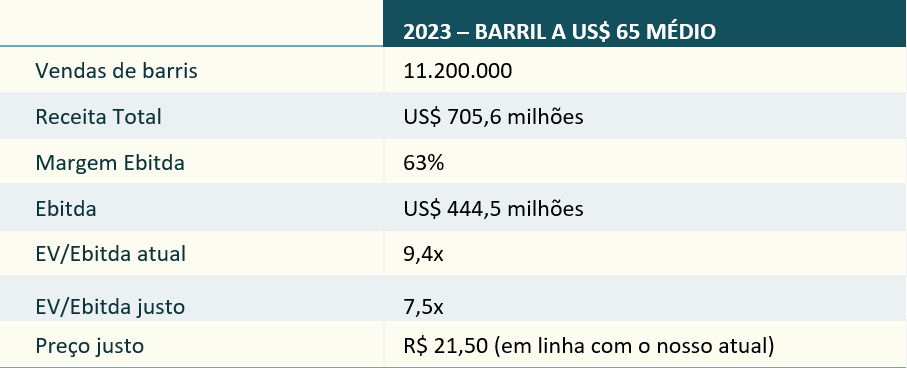

Agora, vamos calcular o primeiro cenário, aquele em que a PetroRio não ganha nenhum dos campos, nem Albacora Leste e nem Albacora. Eu diria que esse é o cenário menos provável neste momento.

Neste caso, o preço justo da PetroRio seria o seguinte:

Caso a PetroRio não adquira nenhum dos campos de Albacora, a companhia fica com mais caixa que dívidas e seu preço alvo seria de R$ 21,50, considerando um preço médio de barril de petróleo a US$ 65,00 e câmbio de R$ 5,50.

Nesse caso, existe uma possível queda de 20% nas ações de PetroRio, mas lembro que a PetroRio poderá usar o dinheiro em caixa para adquirir outros campos e ao menos neste segundo semestre a geração de caixa será ainda maior, uma vez que o barril do petróleo vem sendo negociado acima dos US$ 65,00.

Enquanto isso, o segundo cenário, com a compra de apenas um dos campos, passa a ser um cenário mais conservador, porque não deixa a companhia exposta ao alto endividamento e ao preço do petróleo, e o preço-alvo acaba sendo intermediário, mas mais próximo do primeiro cenário analisado.

Conheça outras análises e sugestões de ações, fundos imobiliários, carteiras de ativos e videos sobre finanças e investimentos no portal da “Dica de Hoje“.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou de outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Resolução 20/2021, que substituiu a Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Resolução 20/2021, que substituiu a Instrução ICVM 598.

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

*Este texto não reflete, necessariamente, a opinião do Portal

Small Caps

Caso você também queira escrever em nosso Portal, envie seu texto

para [email protected]. Além do texto, precisamos de sua assinatura, com

nome e qualificação. Nos reservamos o direito de decidir quais textos iremos ou

não publicar.

Siga nossas redes sociais

Twitter: www.twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}