A companhia divulgou seus números do primeiro trimestre de 2020. Abaixo os destaques do período e comparações com 1T19, exceto se mencionado diferente

- Decisão final da Justiça com vitória nas ações requerendo a exclusão do ICMS na base de cálculo do PIS e COFINS, gerando um ganho no valor de R$ 126 milhões no trimestre

- A Administração apresentou proposta para aumento de capital e suspensão de pagamento de dividendos, a ser aprovada em AGO/E (Assembleia Geral Ordinária e Extraordinária)

- Receitas Líquidas de R$ 369,0 milhões (aumento de 3,5%)

- Lucro Bruto de R$ 109,3 milhões (aumento de 12,0%)

- Margem Bruta de 29,6% (versus 27,4%)

- EBITDA Ajustado (base Recorrente) de R$ 67,2 milhões (aumento de 0,9%)

- Margem EBITDA Ajustado (base Recorrente) de 18,2% (versus 18,7%)

- Prejuízo Líquido (base Recorrente) de R$ 11,3 milhões (versus Lucro Líquido de R$ 15,5 milhões)

- Patrimônio Líquido de R$ 1,38 bilhão fundeando 56% dos Ativos Totais versus R$ 1,33 bilhão no 4T19

- Disponibilidades Financeiras (Caixa e Aplicações) de R$ 22,5 milhões (aumento de 22% em relação ao 4T19)

- Dívida Líquida Total de R$ 465,0 milhões (aumento de 12,1% em relação ao 4T19)

- Dívida Líquida/EBITDA Recorrente (Alavancagem) de 1,6 versus 1,5 no 4T19

Considerando o início da pandemia, o conjunto dos eventos do 1T20 foi levemente negativo desconsiderados os fatos não recorrentes. O desempenho da empresa do ponto de vista comercial veio bem, com o crescimento de 3,5% e com margem bruta superior em 2,2 pp ao 1T19 . Porem no lado financeiro a desvalorização do Real contribuiu para o prejuízo de R$ 11,3 milhões. Se considerado o ganho apurado na ação fiscal e mais outros eventos de menor expressão, chega-se a um Lucro Líquido Não Recorrente de R$ 44,8 milhões, o lucro contábil publicado.

A Dívida Bruta somava R$ 487,5 milhões dos quais 49%, cerca de R$ 239 milhões, são indexados ao Dólar. Com a subida do Dólar (29%) o valor da dívida em Reais aumentou. Há também o agravante de 57% da dívida total vencer no curto prazo que tende a “cristalizar” o efeito caixa da subida do cambio. Nessa dívida, cerca de R$ 220 milhões são ACCs e Pre-Pagamentos de Exportação, que são financiamentos com taxas de cambio travadas no “closing” pois elas são quitadas com recebíveis de exportação, denominados em Dolar (ou Euros). Entretanto a subida do valor em Reais da dívida é imediata enquanto que o seu pagamento, via exportações, é diluído ao longo de 12 meses, prazo máximo das operações de ACC.

Covid-19 e seus impactos

- Queda no Faturamento: No 2T20 a empresa estima que terá uma redução no seu faturamento na ordem de pouco menos de 10%, com destaque para o aumento das exportações nesse período.

- Prorrogação de Prazos aos Clientes: clientes solicitaram prorrogação nos prazos de pagamento de títulos, que está em torno de 14% do montante do Contas a Receber

- Aumento na PDD: a medida acima demanda aumento da provisão para créditos de liquidação duvidosa no valor de R$ 4,5 milhões.

- Aumento no Prazo Médio das Vendas: o prazo médio de vendas também teve que ser ampliado para que os clientes tivessem condições de continuar suas compras.

Pelo lado da Eucatex essas foram as ações com seus credores e fornecedores:

- Negociação de maiores prazos junto aos fornecedores

- Rolagem de dívidas

- Busca de novas linhas juntos aos seus parceiros financeiros

Receitas

O Segmento Madeira foi beneficiado pelo crescimento das exportações.

O Segmento Tintas, teve receitas menores no 1T20 porque apesar de obter uma elevação média de 4,8% nos preços, sofreu queda nas vendas físicas.

As Receitas no 1T20 tiveram a seguinte composição:

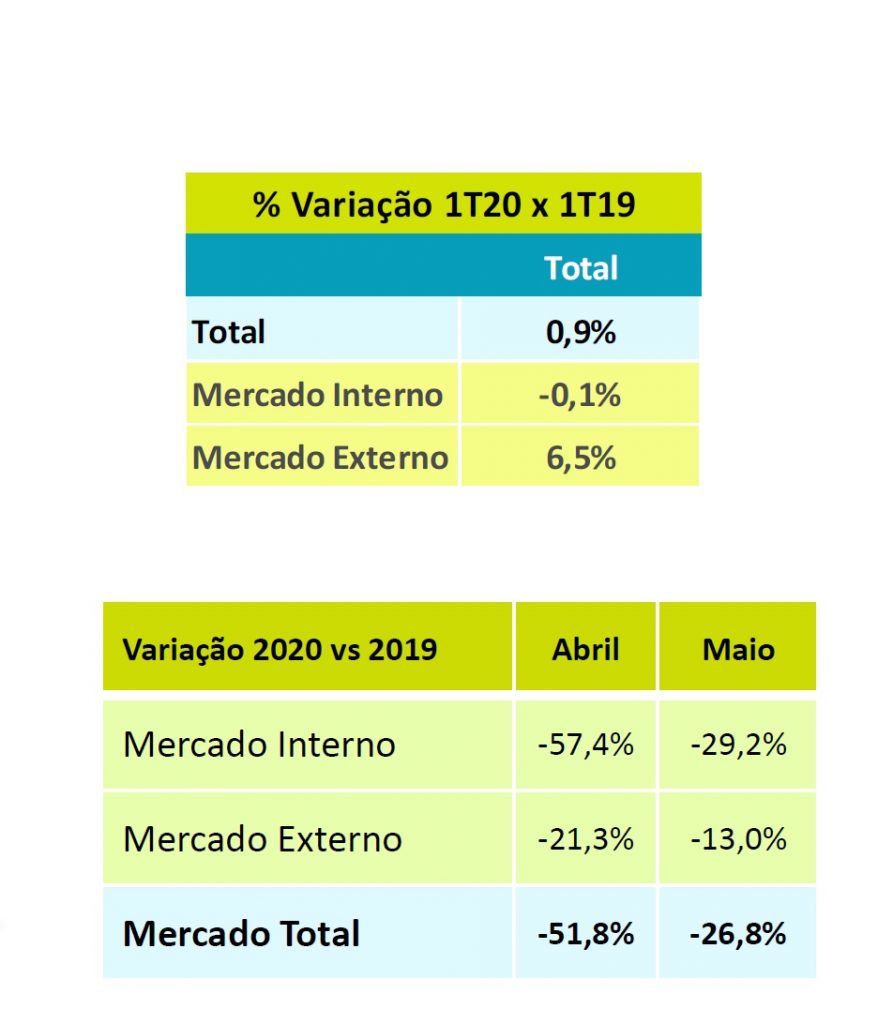

Com desvalorização do Real a companhia espera aumentar a fatia das exportações nas Receitas para amenizar o recuo da demanda interna. De fato as exportações aumentaram: o Mercado Externo respondeu por 18% do faturamento no 1T20 % versus 15% no 4T19.

Entretanto o mercado de Painéis de Madeira, produtos responsáveis por 75% das receitas da companhia, sofreu um recuo considerável em Abr e Mai incluindo o Mercado Externo:

Portanto as perspectivas para o 2T20 e por consequência para o primeiro semestre de 2020 não são animadoras.

Custos e Despesas

O maior impacto nos Custos, uma melhora de 2,3 pp na Margem Bruta (versus 1T19), veio da variação do Valor Justo do Ativo Biológico (Florestas) no valor de R$ 9,8 milhões (efeito não caixa).

As variações das Despesas não foram significativas em proporção às Receitas Liquidas.

Lucro (Prejuízo) Líquido Recorrente

Em bases recorrentes o resultado do 1T20 foi um Prejuízo de R$ 11,3 milhões, líquido do efeito do IR. O impacto da variação cambial líquida no período foi uma despesa de R$ 32 milhões.

Os eventos não recorrentes do 1T20 foram:

- Receita de R$ 49,4 milhões (liquido de honorários advocatícios), referente a ações com trânsito em julgado favorável a Companhia e sua Controlada, relativa a exclusão do ICMS da base de cálculo do PIS e COFINS

- Despesa de R$ 15,8 milhões, relativo ao reconhecimento do parcelamento

- Despesas de R$ 14,1 milhões, referente a processos e rescisões trabalhistas e aumento PECLD (provisão estimada para créditos de liquidação duvidosa)

- Resultado financeiro afetado pela atualização monetária do trânsito em julgado favorável a Companhia e sua Controlada, relativo a exclusão do ICMS da base de cálculo do PIS e COFINS. O valor foi de R$ 65,7 milhões.

Nota: O Resultado Financeiro do 1T20 foi de R$ 16,3 milhões positivos. A companhia informa que esse resultado inclui a atualização monetária no valor de R$ 65,7 milhões relacionados ao ganho da ação fiscal. Portanto, sem a receita financeira da atualização monetária da ação fiscal, o resultado financeiro teria sido de R$ 49,4 milhões negativos. Este valor inclui o custo da desvalorização cambial sobre a dívida dolarizada.

Caixa, Dívida e Alavancagem

O volume das Disponibilidades no 1T20 chegou a R$ 22,5 milhões, equivalendo a apenas 0,9% do Ativo Total. É uma posição de caixa extremamente baixa ainda mais considerando as ameaças colocadas pela Covid-19. Já havíamos comentado sobre essa vulnerabilidade da companhia no post sobre o 4T19.

O volume da divida liquida, de R$ 465,0 milhões, correspondente a uma alavancagem de 1,6 x EBITDA Recorrente, está num nível satisfatório porém a sua concentração no curto prazo traz riscos adicionais.

Aparentemente a Eucatex não está obtendo crédito bancário em volume e prazo compatíveis com a exigência do momento econômico atual . Essa situação de aperto do seu caixa se arrasta há vários trimestres. O anúncio de que a empresa pretende aprovar e fazer um follow-on na B3 mostra que a companhia está buscará capital, não dos bancos, mas dos acionistas. Chama a atenção o fato de que cerca de 55% do Ativo Total já é fundeado pelo Patrimônio Líquido, portanto o índice de capitalização é robusto. A busca de mais recursos através da emissão de mais ações vai aumentar a base de capital. A obtenção de capital via follow-on, pela diluição, reduzirá o lucro para o acionista.

Portanto o primeiro semestre de 2020, como para a grande maioria das empresas, deve trazer um desempenho fraco, ainda que atenuado pelo ganho da ação fiscal citada. Já no 3T20, o aumento de capital pretendido, se levado adiante, terá impacto no yield das ações.

Nota: Este post foi elaborado a partir de informações obtidas da central de download da área de RI da Eucatex.

Siga nossa página no Facebook: facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Claudio R. Cusin é Engenheiro Mecânico formado pela Poli (USP) e Economista formado pela FEA (USP). É atualmente consultor de finanças tendo trabalhado no mercado financeiro por 30 anos. Foi Diretor de Credito e de Risco em vários bancos de investimento e comerciais. Email: [email protected]

?")

aposta em Álcool Gel")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}