O preço da Allied (ALLD3) caiu bastante ao longo de 2021. Assim como varias outras boas empresas. O que podemos esperar desta companhia ?

O IPO em Abr-2021 saiu no preço de R$ 18,00. Agora, quando este texto está sendo publicado, a ação está em R$ 15,25, resultando em múltiplos de P/L de 4,2x, EV/EBITDA de 4,2x e P/VP de 1,0x que sugerem uma precificação atraente para o investidor.

Um ultimo trimestre desafiador

O primeiro semestre de 2021 foi muito bom para a Allied. Mas o 3T21 foi difícil. Uma virada no último trimestre de 2021 é improvável.

Preço da ação em baixas históricas, sozinho, não significa nada. Vamos olhar os fundamentos estratégicos e operacionais da Allied e o que podemos esperar, no médio e longo prazo, em termos de crescimento, de rentabilidade, escalabilidade e resiliência.

Para todos os players de eletrônicos a Black Friday ficou abaixo das expectativas. Vendas de Natal estão mornas. Com a Allied não deve ser diferente. O volume de vendas não será forte como de 4T20: R$ 1,6 bi de Receita Líquida, um recorde na história da empresa que gerou um EBITDA de R$ 132 milhões (8% de margem). Portanto a comparação deverá ser desfavorável.

A proteção de bons fundamentos

Para um investidor não imediatista a Allied tem qualidades estruturais bastante interessantes: Altas barreiras de entrada devido à complexidade da sua bem montada operação (não é fácil replicar), a complementaridade de seus negócios que ao crescerem criam oportunidades e sinergias com os demais, o papel estratégico do business de Distribuição para os fabricantes que não têm motivos para se aventurar com distribuidores menores e menos experientes. A gestão financeira é conservadora e eficiente.

A Allied opera com comércio de eletrônicos principalmente celulares, computadores pessoais, videogames e tablets. São três linhas de negócios:

Crescer receita e melhorar margens

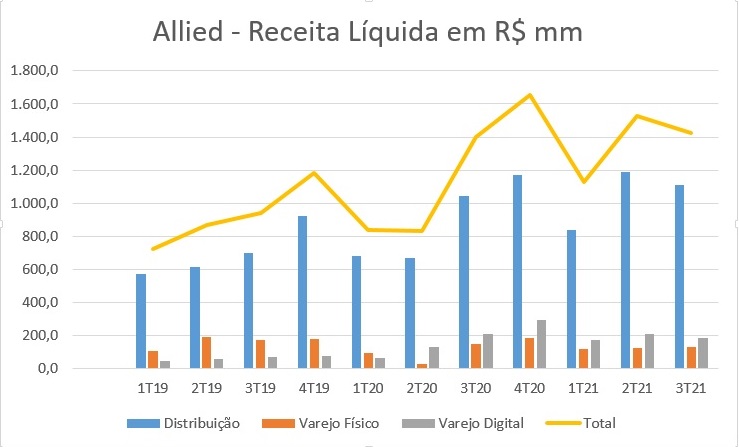

A pandemia causou muita turbulência na atividade de comércio, beneficiando os negócios online em detrimento dos físicos. Nas “janelas” em que o comercio físico operou com restrições menores houve uma recuperação intensa. Isso gerou muitas oscilações nas receitas e nas margens.

O quadro abaixo mostra as receitas trimestrais, a predominância do business de Distribuição e a tração atingida pelo Varejo Digital, “virando o jogo” sobre o Físico no 2T20. As restrições ao varejo físico na pandemia afetaram o nível de receitas. A tendência se manterá graças à escalabilidade do e-commerce.

O objetivo da Allied é buscar um mix onde Distribuição e os Varejos respondam cada um por 50% das receitas. Chama a atenção também o aumento das Receitas Totais nos últimos anos.

Desde 2018 o CAGR das receitas brutas é de 31%.

A Allied dispõe de mercado potencial e capacidade de seguir crescendo as receitas. Novas categorias de produtos e novos businesses vem sendo incorporados ao portfolio. Alem de expandir os eletrônicos (Casa Inteligente por exemplo) a companhia passou a operar a Linha Branca, por enquanto incipiente, mas com boas perspectivas de crescimento. Ha novos negócios como o aplicativo de crédito SOUDI e outros em estagio inicial que complementam prateleira da Allied.

Crescer os segmentos com margens maiores

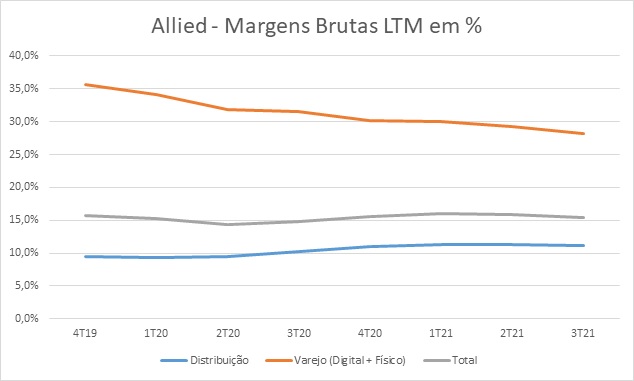

As margens brutas são bem maiores no Varejo. A Allied divulga apenas os indicadores dos dois Varejos combinados. Elaboramos o gráfico acima com os dados de cada trimestre na base LTM para amenizar as fortes oscilações causadas pela pandemia em cada trimestre. A margem na Distribuição tem uma convergência para os 9,5% e 10,0%, nos Varejos para 28%. Hoje a Margem Bruta Total fica nos 15%.

Se o mix chegar nos pretendidos 50%-50%, ainda um longo caminho pela frente, a Margem Bruta Total vai para 18,5%, aumento de 3,5 pontos percentuais.

No próximo quadro além de dados sobre receitas nos trimestres temos os indicadores de EBITDA e de Lucro Líquido recorrentes. As respectivas margens estão ao redor de 7,0% e 3,5%. Um aumento na margem bruta de 3,5 pontos percentuais teria um substancial impacto nessas 2 margens

No aspecto de liquidez e alavancagem, os indicadores da Allied são bastante confortáveis. A empresa encerrou o 3T21 com um volume de Caixa de R$ 461 milhões e Dívida Bruta Total de R$ 421 milhões (R$ 288 milhões no LP). Portanto com sobra de caixa.

Detalhes das 3 linhas de negócios

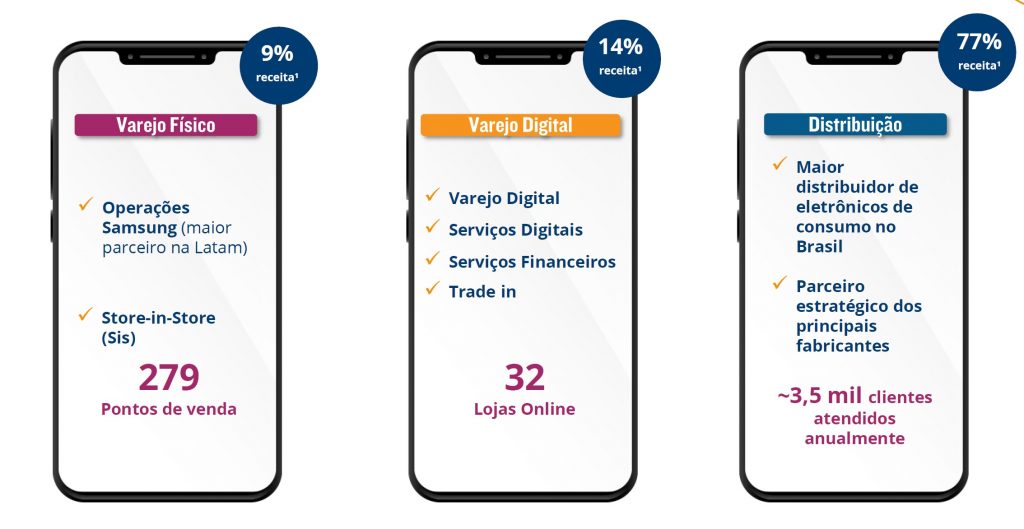

Distribuição: R$ 3,1 bilhões de Receita Líquida nos 9M21 respondendo por 77% do total. Neste business a Allied opera como um atacadista comprando dos fabricantes e vendendo aos varejistas. Por receita é, de longe, o principal negócio da empresa.

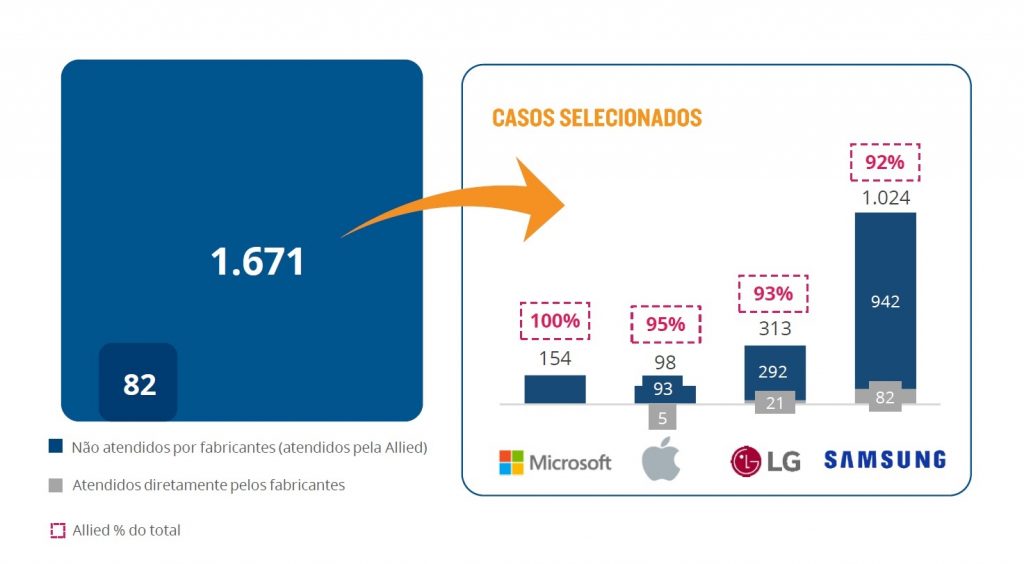

Para os fabricantes a vantagem de operar através da Allied está no fato de que muitos varejos têm características específicas que a indústria não tem capacidade de atender ou não quer como volume transacionado, logística para entrega, frequência de compra, risco de crédito, etc.

A Allied através da captação de muitos dados de mercado define a melhor compra (dos fabricantes), armazena os produtos, faz a venda do mix de produtos mais adequado ao varejista, faz a logística das entregas, com grande capilaridade por todo o Brasil e, claro, cuida da cobrança e gestão de crédito.

A empresa possui 5 Centros de Distribuição (SC, SP, ES, MG e AM) , atende 3,5 mil clientes e vende anualmente 10 milhões de itens.

Para grandes marcas de eletrônicos no Brasil a Allied é uma parceira chave que viabiliza a venda e entrega de produtos para um enorme número de varejistas. Para as marcas Samsung, LG, Apple e Microsoft o gráfico a seguir mostra esta importância.

Já para os Varejistas a vantagem é que eles conseguem concentrar num único parceiro, no caso a Allied, as compras de determinadas categorias ou marcas. Isso reduz o tamanho das equipes de compras e a complexidade dos controles, além de obter preços competitivos nas compras graças à grande escala da Allied.

Varejo Digital: R$ 568 milhões em Receitas equivalentes a 14% do total. O produto mais vendido pela Allied neste canal é celular. Atuação nos principais marketplaces através da marca Mobcom, e-commerce próprio e mais 31 lojas online. Opera Lojas Virtuais Autorizadas da Apple e Google. Vende também através dos sites das operadoras de telecom. E oferece serviços como plataforma de vendas para varejo, solução de crédito online e meio de pagamento. A receita desse segmento cresceu 62% em comparação ao segundo trimestre de 2020

Varejo Físico: R$ 133 milhoes em Receitas, 9% do total. A empresa conta com 258 pontos de vendas. São duas linhas de atuação:

- Lojas Samsung – A Samsung conta com 330 Pontos de Vendas (PDVs = lojas e quiosques) no Brasil. São operados por parceiros dentre eles a Allied, que possui 161 PDVs e responde por 45% das operações neste segmento da Samsung. A Allied é o 2º maior master franqueado da Samsung no mundo. Os atuais 600 shoppings operando no Brasil representam um enorme potencial de expansão para as Lojas Samsung, e por consequência para a Allied.

- Store-in-Store, com 181 PDVs. Neste modelo a Allied ocupa uma área dentro da loja do varejista. Ele não precisa fazer nenhum investimento. A empresa opera a venda de eletrônicos, com mercadoria e funcionários próprios. O varejista recebe uma comissão sobre as vendas. São empresas como Marabraz, Sam’s Club, Maxi Atacado, Torra e Giga Atacado, entre outros. No Varejo Fisico esta linha deverá crescer bem mais que a operação física Samsung. O potencial de expansão deste business, apesar de não quantificado, é muito alto pois a grande escala da Allied traz um ganho de eficiência que o varejista não consegue replicar. É um ganha-ganha para o Varejista e Allied.

A complementaridade dos 3 negócios

O business de Distribuição é a plataforma através da qual a Allied consegue fazer a expansão no Varejo, digital ou físico, de um modo mais assertivo conseguindo escala na logística e obtendo preciosas informações sobre os mercados, produtos e consumidores.

Alem disso as lojas físicas permitem a omnicanalidade da operação. São 160 lojas integradas aos principais Marketplaces que operam o “Pick-up in store” (compra online e retirada na loja mais próxima) e “Ship from store” (compra online para receber em casa produto de uma loja próxima ao cliente).

Essa ação conjunta e complementar das 3 linhas de negócio gera um processo de assertividade na abertura de PDVs, traz uma contínua ampliação da escala das operações, otimiza os processos, reduz do tempo de entrega e evidentemente reduz os custos. É um ciclo virtuoso.

Perspectivas de curto prazo

Um grande problema da indústria em 2021 foi a quebra nas cadeias de suprimentos, gerando falta de componentes, de produtos e aumentos dos custos. Há um consenso no mercado de que ao longo do 2T22 o problema será sanado. Com isso, ainda em 2022, os fabricantes retomarão os lançamentos de novidades o que deve estimular o consumo.

O 5G também trará alento e maior demanda além de acelerar o mercado de usados/recondicionados. A recém adquirida “BRUSED” é uma empresa especializada em vendas de celulares usados. Ainda um negócio pequeno na Allied, a BRUSED tem um potencial muito interessante. Ela será uma peça chave para a “reciclagem” dos aparelhos devolvidos do programa “iPhone para sempre” (veja a seguir). Mas há também um grande potencial de exploração de outras marcas. Este negocio, típico de “economia circular” com impactos ambientais positivos tem um bom apelo ESG.

O programa “iPhone para Sempre” uniu a Apple, Banco Itau e a Allied e se transformou em um dos maiores canais de venda da Apple no Brasil. Toda operacionalização logística é por conta da Allied que também vai cuidar da recepção dos aparelhos devolvidos no 22ºmes ( a primeira “safra” acontece no mês de Mai-2022).

Concluindo, há um bom potencial no médio e longo prazo para o investimento na Allied, principalmente considerando o preço atual. A empresa tem tamanho, reputação no mercado e histórico de desempenho. Está protegida por boas barreiras de entrada. A estrutura de capital é bastante confortável. Sua estratégia de crescimento alia elevação de receitas com progressiva melhoria nas margens e ao mesmo tempo cria mais oportunidades de ganhos de eficiência pelo aumento da integração dos seus businesses.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Claudio R. Cusin é Engenheiro Mecânico formado pela Poli (USP) e Economista formado pela FEA (USP). É atualmente consultor de finanças tendo trabalhado no mercado financeiro por 30 anos. Foi Diretor de Credito e de Risco em vários bancos de investimento e comerciais. Email: [email protected]

atinge todos os seus guidances de 2024, 3Tentos anuncia dividendos")

: recordes em receitas e em margens em 2021. Ainda pode melhorar?")

– Análise de Negócios, por Daniel Nigri")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Excelente artigo!

Sempre bom ver a cobertura de empresas descontados na bolsa. Allied é uma das minhas posições favoritas. Ótimo momento para comprar e acumlar.

A única crítica que eu faço ao artigo é que não houve nenhum comentário a respeito da pendência judicial da Operação Descarte. Eu acho esse um ponto relevante, embora tenha quem discorde (incluindo a própria empresa).

Um outro detalhe importante é que vale lembrar que as ações só estão disponíveis para serem negociados por investidores qualificados, no momento.

Abraços!