O grupo Vittia é hoje um dos principais produtores de fertilizantes e defensivos agrícolas no Brasil, fundado em 1971 por Plinio Romanini em São Joaquim da Barra, São Paulo, sendo um dos primeiros produtores nacionais de fertilizantes especiais focados apenas na cultura da soja.

Ao longo dos anos, a companhia iniciou uma trajetória de expansão do mercado endereçável, marcada pelo empenho em reunir as melhores práticas de pesquisa e desenvolvimento, tecnologia, natureza e sustentabilidade na fabricação de produtos nutritivos e defensivos para o mercado agrícola brasileiro.

Hoje a empresa é administrada pelo filho de Plinio Romanini, Wilson Fernando Romaini, que em 2014, buscando consolidar a posição de destaque em um mercado novo e em expansão – o mercado de biológicos, recebeu um aporte do FIP Brasil Sustentabilidade, administrado pela BRZ, com participação do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e do Fundo de Previdência da Caixa (Previ).

Desde então a companhia tem executado com excelência a estratégia de crescimento focado no mercado de produtos biológicos que apresenta margem bruta de 79%, adquirindo quatro ativos que trouxeram sinergias de tecnologias e geografias, além de construir uma das maiores fábricas de produtos biológicos do Brasil, contando com um centro de excelência para Pesquisa, Desenvolvimento e Inovação.

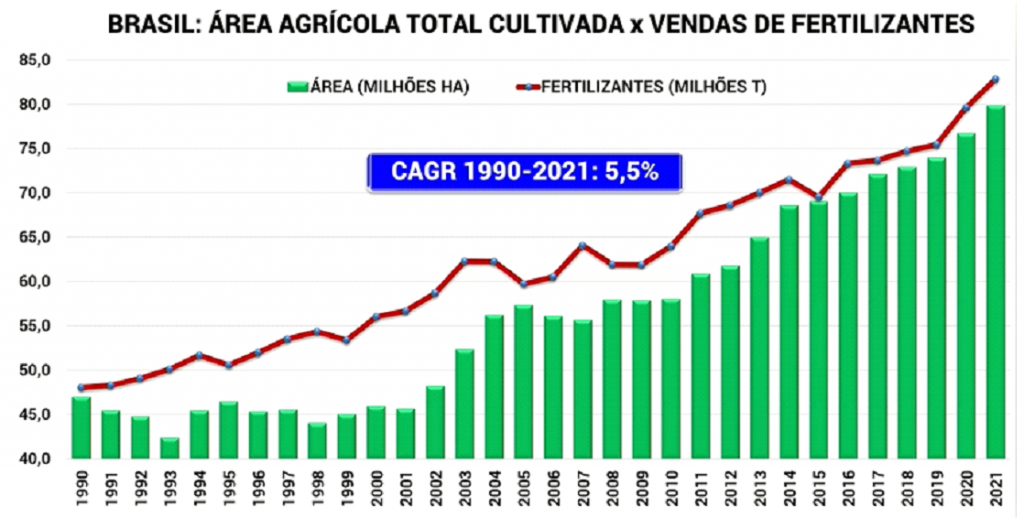

Com mais de 80 milhões de área cultivada, o Brasil é um dos maiores mercados agrícolas do mundo, e todo esse crescimento acaba demandando fertilizantes, crescendo à um CAGR de 5,5%.

A princípio, esse número não parece atrativo, porém, ao olharmos no detalhe o segmento de produtos biológicos, verificamos que esse mercado ainda é muito pequeno, representando apenas 2,5% do faturamento total do mercado de proteção de cultivos. Na ótica de adoção por área plantada, segundo a pesquisa da ABCBio, produtos biológicos são utilizados em aproximadamente 19 milhões de hectares no Brasil, com uma taxa de adoção de menos de 20% do total de propriedades. Na ótica de faturamento, o mercado de defensivos biológicos cresceu a uma taxa de 37% frente ao ciclo anterior, muito superior ao crescimento de defensivos químicos.

A companhia está totalmente focada em crescer sua linha de biológicos, um segmento de margem bruta de 79%, com mão de obra e insumos nacionais, que cresceu 30% a.a. nos últimos 3 anos e ainda assim continua pequeno perto do tamanho total do mercado de químicos agrícolas – mercado que pode perder share para os biológicos, conforme acontece em alguns países na Europa.

Adicionalmente, apesar da forte perspectiva de expansão, ainda existem desafios de ajuste entre produção e distribuição de produtos biológicos. Exemplo disso é a adoção do fungo Trichoderma para o controle de algumas doenças de solo que aumentaram ano após ano desde 2008, e também a falta de produto no mercado no no ano de 2021. Estes fatos corroboram com a decisão da companhia de antecipar os planos de expansão da capacidade produtiva da fábrica de biológicos.

Nesse momento é válido questionar: se a empresa tem um produto de margem bruta de 79% e está inserida em um mercado ainda muito pequeno, mas que cresce a taxas super interessantes, claramente essa rentabilidade vai diminuir uma vez que muita gente vai querer abocanhar esse mercado.

Sim, isso é verdade, mas existe uma super barreira de entrada que acreditamos oferecer uma enorme proteção para a companhia. Essa barreira é o tempo de regulação e desenvolvimento de biológicos, que transita em média por 5 anos desde a pesquisa inicial até a aprovação dos três órgãos reguladores: Ministério da Agricultura, Anvisa e IBAMA. Ou seja, dessa forma, e pelo fato da Vittia ter o maior número de agentes biológicos registrados nos órgãos reguladores e um pipeline robusto para 2022, acreditamos que a empresa está um passo a frente da competição, e que até algum entrante desenvolver algum produto relevante a Vittia já estará na próxima geração de produtos.

Em termos de valuation, a empresa está negociando aproximadamente 11x o EV/EBITDA, com margem EBITDA de 20% e ROIC de 18% que aparenta uma enorme margem de segurança para o valor justo da empresa dado que:

⦁ O Track record da companhia é impecável, crescendo receita em um CAGR 2014-2020 da ordem de 17,7%. Em 2021, os 9 primeiros meses já apresentaram um crescimento de 53%. Para o futuro, não é difícil imaginar que a empresa pelo menos apresente essa taxa de crescimento para os próximos anos dado todo o contexto do ambiente em que a empresa está situada. Não seria nenhuma surpresal, na verdade, se o crescimento for maior que isso nos próximos 3 anos.

⦁ O aumento de biológicos, como imaginado pela margem apresentada, tem um efeito muito positivo no ebitda, tanto que o CAGR foi 26% no mesmo período comentado acima.

⦁ O múltiplo bem descontado, tanto a peers listados no exterior, que apresentam 28x EV/EBITDA na média, bem como transações no mercado privado que rodaram tem torno de 15x EV/EBITDA no último ano.

Texto escrito por Khalil de Lima, graduado em finanças corporativas pela Williams Baptist School com honras, possui MBA em investimentos e private banking pelo IBMEC. Analista de investimentos na Reach Capital. Iniciou sua carreira no mercado financeiro com 19 anos, tendo passagens por fundos de private equity e consultorias estratégicas.

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

*Este texto não reflete, necessariamente, a opinião do Portal

Small Caps

Caso você também queira escrever em nosso Portal, envie seu texto

para [email protected]. Além do texto, precisamos de sua assinatura, com

nome e qualificação. Nos reservamos o direito de decidir quais textos iremos ou

não publicar.

Siga nossas redes sociais

Twitter: www.twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}