A multinacional brasileira Taurus Armas S.A., uma das maiores fabricantes de pistolas e revólveres do mundo, tem chamado a atenção de investidores do mundo inteiro devido ao processo de turnaround vivido pela companhia, processo este que transformou a empresa em referência de indicadores, superando os de seus principais concorrentes internacionais. Tal fato é evidenciado pela valorização de aproximadamente 170% das ações preferenciais da empresa na B³, apenas em 2020.

Escrita pelo parceiro Christian Lima, com a colaboração da LRCA Consulting

Apesar da excelente valorização já vivida e de um potencial de valorização maior ainda para o futuro, havia um fator que há tempos preocupava analistas e acionistas: o endividamento da companhia. Este fator foi, por muito tempo, o “calcanhar de Aquiles” da empresa, mas hoje, após uma completa reengenharia na gestão, pode ter se transformado em um fantasma que não assombrará mais o futuro da empresa.

Cenário em 2020

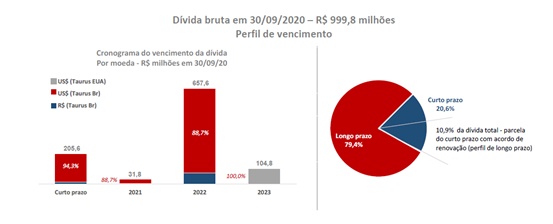

De acordo com o cronograma de pagamento de dívida apresentado no último Press Release (3T20), o montante da dívida se aproximava de 1 bilhão de reais e seu pagamento se estenderia até 2023, sendo 2022 o ano no qual estaria programado o pagamento da maior parte da dívida, conforme gráficos abaixo.

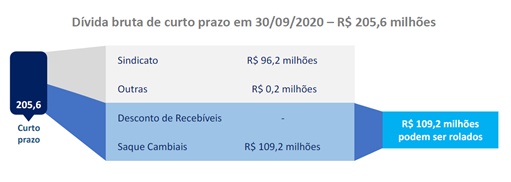

Referente à dívida de curto prazo, em julho deste ano, a companhia efetuou o parcelamento de 123 milhões de reais em 31 parcelas, adequando o pagamento ao seu fluxo de caixa e, mais importante, tornando a dívida pagável. A diferença entre os 205 milhões pagáveis no curto prazo e o valor refinanciado automaticamente será rolado para o longo prazo, conforme imagem abaixo:

Cenário 2021

Além da forte geração de caixa conquistada pela companhia, a Taurus tem alguns trunfos chamados “Receitas Carimbadas”, receitas essas provenientes da futura venda de um terreno (50 milhões de valor contábil), venda da operação de capacetes (60 milhões de valor contábil) e aproximadamente 200 milhões de reais provenientes de bônus de subscrição disponíveis para serem exercidos. Vale ressaltar que, a partir do momento que a empresa receber qualquer uma das receitas acima relacionadas, automaticamente esse valor será utilizado para amortização da dívida, assim como vem sendo feito nos dias 15 e 30 de cada mês, quando os bônus de subscrição têm sido exercidos e a companhia já está antecipando tais pagamentos.

Outro ponto a ser observado é que a quase totalidade da dívida é cotada em moeda americana e, ao efetuar a rolagem dos pagamentos do curto para o longo prazo, a empresa pode se beneficiar de uma desvalorização do dólar frente ao real. Tal influência da moeda americana frente ao real vem maquiando o lucro líquido registrado pela companhia nos últimos trimestres, gerando prejuízo, inclusive, como foi o caso do primeiro trimestre. No entanto, vale destacar que este prejuízo é meramente contábil, pois a maior parte da dívida se dará no longo prazo.

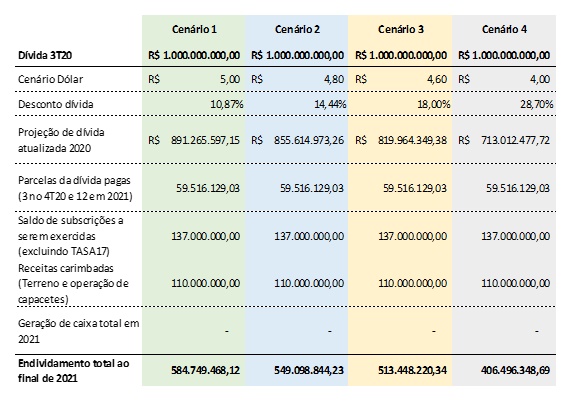

Diante disso, fica então o questionamento: hoje, o endividamento da empresa seria realmente um fator tão preocupante? No gráfico abaixo, são apresentados 4 (quatro) cenários onde são simuladas cotações para o dólar e sua influência, tanto na receita quanto no endividamento da companhia para o ano de 2021, sem considerar nenhuma receita para 2021, o que seria algo impossível de acontecer.

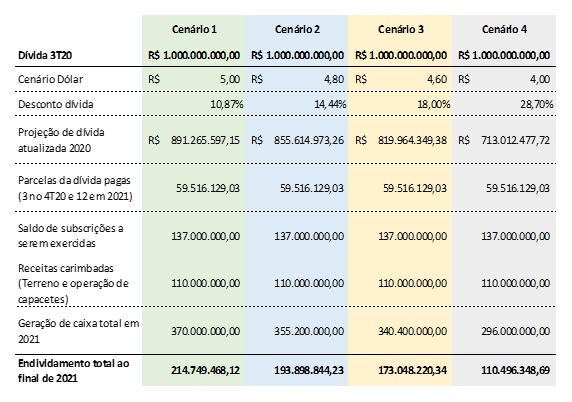

Importante destacar que, por mais que não esteja sendo considerada geração de caixa para 2021, o endividamento para 2022 já estaria menor do que o previsto no cronograma de pagamento da dívida. Agora, observando a mesma tabela e incluindo uma previsão conservadora de geração de caixa, é possível verificar que ao final de 2021 a dívida se aproxima da quitação.

Para a simulação acima, é válido destacar que, da mesma forma que a desvalorização do dólar reduz o montante da dívida, também reduz a geração de caixa, visto que aproximadamente 85% da receita da empresa é cotada em dólar. Além da geração de caixa conservadora apontada, ainda deve-se considerar um montante de 63 milhões de reais provenientes da subscrição dos bônus de série D (TASA17).

Vale destacar que, para tal geração de caixa, não está sendo considerando o aumento de receitas que virá com o ramp up de operações no Brasil e nos EUA, início da produção na índia e redução de custos proveniente da produção de carregadores em joint venture com a Joalmi. Estes fatores trazem ainda mais conforto à companhia, fazendo com que ela surpreenda positivamente o mercado.

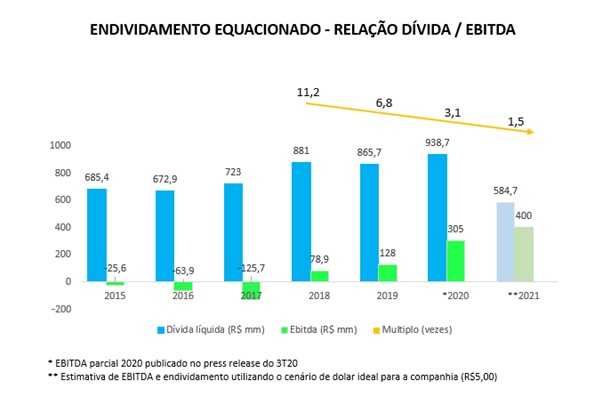

Relação entre endividamento e EBITDA

Em sua última reunião de acionistas, na APIMEC 2020, o CFO da companhia, Sr. Sérgio Sgrillo apresentou a evolução da relação EBITDA e endividamento nos últimos 5 anos, evidenciando notória melhoria nos indicadores. A evolução foi tamanha que é possível ainda notar que a diferença entre o EBITDA de 2018×2019 e 2019×2020 é de aproximadamente 100%.

Pensando além, para 2021, utilizando um cenário bastante conservador e seguindo o mesmo racional apresentado pela companhia, tomando como base o cenário de dólar cotado a R$5,00 para mensurar o endividamento e considerando um EBITDA apenas 30% superior ao parcial de 2020, podemos então chegar num confortável múltiplo de 1,5, conforme gráfico abaixo:

Conclusão

Por meio dos dados e projeções aqui apresentados, fica evidente que a Taurus conseguiu equacionar sua dívida, de modo que, a partir de agora, este fator não mais inviabilizará a análise da empresa, podendo evidenciar, inclusive, uma excelente oportunidade de investimento para pessoas físicas e jurídicas.

É fato que a empresa passou por momentos difíceis, mas hoje está completamente reestruturada e já consegue projetar, inclusive, a reversão de seu Patrimônio Líquido para o próximo ano, tornando-o positivo, além de prever também o pagamento de dividendos no começo de 2022.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: Pontos de Otimismo e Pessimismo – Por que Vale o Estudo?")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

: Pontos de Otimismo e Pessimismo – Por que Vale o Estudo?")

: uma tese de crescimento à la RD Saúde (RADL3)")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}