Nesta matéria, a Organon Capital, gestora independente, nos conta com detalhes os motivos que a levaram investir na Syn Prop & Tech, antiga Cyrela Properties.

Investimos na Syn tendo como base dois pilares, que abordaremos com mais detalhes:

(i) Melhoria do ciclo do mercado de lajes corporativas na cidade de São Paulo;

(ii) Reposicionamento estratégico da empresa para se tornar menos intensiva em capital e mais voltada à prestação de serviços e negócios ligados ao setor de tecnologia.

A Companhia

No momento em que iniciamos o investimento, em abril de 2021, a Syn era uma empresa do setor de exploração imobiliária, sendo proprietária de participações relevantes em 15 torres comerciais de escritórios de alta qualidade (classes AAA e A) majoritariamente localizados em áreas nobres da cidade de São Paulo e alugados para empresas de setores diversos. Dentre as propriedades da companhia, destacava-se o conjunto de 7 torres localizadas entre as avenidas Faria Lima e Juscelino Kubitschek.

Tal portfólio continha alguns dos edifícios mais icônicos da região, como o Faria Lima Financial Center e o Faria Lima Square, além de representar mais de 6% do estoque total de área bruta locável (ABL) de altíssima qualidade dessas áreas, duas das mais valorizadas da cidade de São Paulo:

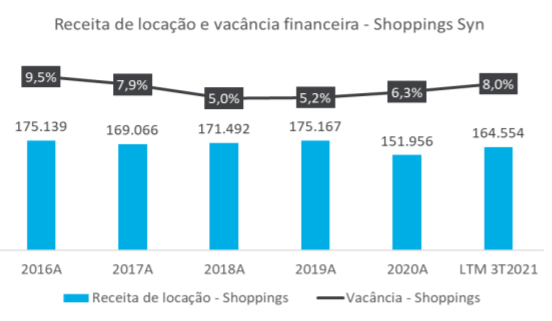

Além do portfólio de lajes corporativas, a companhia também possuía participações em 7 shoppings centers, 4 deles localizados na região metropolitana de São Paulo (Shopping Cidade São Paulo, Shopping D, Grand Plaza e Tietê Plaza) e os demais nas cidades de Belo Horizonte (Shopping Estação BH), Goiânia (Shopping Cerrado) e Rio de Janeiro (Metropolitano Barra), totalizando uma área bruta locável (ABL) de 141.454m²:

Mercado de Properties na cidade de São Paulo

O mercado de locação de escritórios segue uma lógica regida por duas variáveis básicas: atividade econômica e lançamento de novos empreendimentos. A interação entre tais variáveis define a demanda e oferta da indústria, afetando as taxas de vacância das propriedades e, consequentemente, os preços dos aluguéis. Em momentos de atividade econômica aquecida, a demanda por locação cresce e dada a incapacidade de novos edifícios serem construídos em um curto período, o mercado torna-se favorável para os proprietários, que conseguem diminuir a vacância e cobrar aluguéis mais altos.

A restrição da oferta, entretanto, não se mantém indefinidamente. Com o mercado favorável, incorporadores imobiliários iniciam a construção de novos empreendimentos, aproveitando as altas taxas de retorno sobre o capital investido implicadas pela demanda em alta. Entre quatro e cinco anos, novos edifícios começam a entrar no mercado e a oferta torna-se cada vez menos restrita. Nesse momento, o poder de mercado passa para os locatários, que possuem mais opções de propriedades disponíveis. Com o mercado mais competitivo e com uma oferta excedente, a vacância naturalmente

sobe e, consequentemente, os aluguéis começam a cair. É neste momento que novos lançamentos param de ser atrativos e o mercado recomeça gradualmente um novo ciclo.

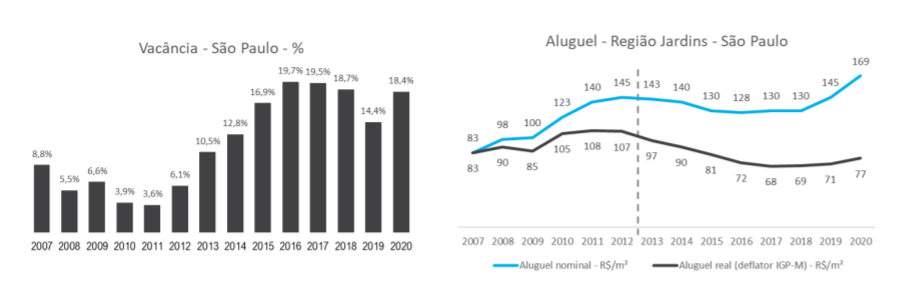

Podemos ver esse comportamento no mercado na cidade de São Paulo desde a década de 1980:

Como podemos ver no gráfico acima, há mais de 5 anos o mercado de escritórios em São Paulo se encontra em um momento difícil. O ciclo muito favorável de 2009 a 2013 estimulou o lançamento excessivo de novos projetos, que começaram a ser entregues apenas a partir de 2014. No entanto, o mercado imobiliário já havia se deteriorado no período, influenciado pela grande retração associada à crise econômica nacional nos anos de 2015 e 2016. Dessa forma, houve uma grande oferta de área locável ao mesmo tempo em que a demanda cresceu pouco, gerando altas taxas de vacância e deprimindo os preços dos aluguéis em termos reais.

Mesmo com tal cenário conturbado, identificamos um ponto de inflexão no mercado. As rodadas de novas entregas finalmente estão se normalizando e devemos esperar uma entrada de área bruta locável (ABL) muito menor do que o registrado no passado recente:

Destaca-se também a atividade nula de incorporação imobiliária em algumas das regiões mais nobres da cidade de São Paulo como JK, Itaim Bibi e Faria Lima. O principal fator que explica essa situação está fundamentada tanto na baixa oferta de novos terrenos para lançamento de empreendimentos quanto no alto custo de construção.

O custo de construção de um novo edifício AAA nas regiões da JK e Faria Lima deve estar próximo de R$ 30.000-35.000/m², uma vez que, além dos custos com material (aço, alumínio, concreto etc.) – que sofreram inflação relevante nos últimos tempos – os incorporadores também precisam adquirir CEPACs (Certificados de Potencial Adicional de Construção) – documentos necessários para construção de áreas adicionais ao que é limitado pelo potencial construtivo do terreno, de acordo com o plano diretor da prefeitura de São Paulo. Estes são adquiridos em alguns leilões periódicos organizados pela prefeitura da cidade. O mais recente, referente à região da Faria Lima, foi vendido a

R$17.601 por CEPAC. Ao adicionarmos a margem do incorporador que deve se situar em torno de 20% a 25% para propriedades dessa natureza, estimamos um valor de R$ 40.000-45.000/m² para que novos lançamentos se tornem atrativos.

Para as propriedades serem avaliadas a esse preço, seria necessário um aluguel mais próximo de R$250,00/m² para remunerar o capital do investidor que estaria disposto a adquirir lajes corporativas (implicando num cap rate entre 6% e 7%) – valor que ainda está muito longe do atual como podemos ver no gráfico abaixo:

A adição de novos espaços em áreas mais demandadas deve continuar controlada, favorecendo os proprietários de imóveis nessas regiões. Neste contexto, um aumento real no preço dos aluguéis torna-se factível, podendo iniciar um ciclo favorável e expandir a rentabilidade há muito tempo comprimida.

Reposicionamento estratégico da Syn

Mesmo com as perspectivas de melhora relevante no cenário setorial no médio prazo apontadas acima, a tese de investimentos em Syn também esteve muito ancorada no reposicionamento estratégico da empresa e na confiança de que a administração da companhia realizaria boas decisões de alocação de capital. Parte do planejamento estratégico da gestão da Syn está fundamentado em transformar a natureza

básica da companhia. O grande objetivo de longo prazo dos executivos e acionistas controladores é tornar a Syn em uma proptech, ou seja, em uma plataforma voltada a aplicar tecnologia no mercado imobiliário. Mais especificamente, a empresa busca alavancar as relações já estabelecidas com milhares de pessoas através de seus shoppings e escritórios para oferecer serviços e produtos complementares ao seu negócio de exploração de imóveis. De forma a simbolizar tal mudança estratégica, a companhia até mesmo efetuou a mudança do seu nome em junho, abandonando o

nome Cyrela Commercial Properties e tornando-se Syn Prop & Tech.

Entre as apostas mais promissoras da companhia na frente de tecnologia podemos citar a ON Stores, marketplace exclusivo para lojistas de shopping. A Syn foi pioneira nesse nicho, apresentando o produto em 2017, antes dos seus concorrentes, como Iguatemi (Iguatemi 365) e Multiplan (Multi), realizarem o lançamento de soluções semelhantes.

Toda essa movimentação em termos de estratégia gerou como consequência um foco crescente em tornar a companhia um veículo cada vez menos intensivo em capital. Consequentemente, o novo posicionamento da Syn indicava grandes possibilidades de reestruturação do portfólio de ativos de real estate para preparar a companhia para o futuro. Conjuntamente com fatores estratégicos, também interpretamos que os executivos compartilhavam da visão de que os ativos da companhia

estavam sendo mal precificados pelo mercado e estavam dispostos a buscar maneiras de fechar a discrepância entre o valor justo dos empreendimentos e seu valor implícito em bolsa.

Já durante o primeiro semestre de 2021, a Syn realizou alguns movimentos importantes que sinalizaram o novo momento e direcionamento corporativo:

(i) Anúncio da joint-venture com a SPX em uma asset voltada para o segmento imobiliário;

(ii) Venda do shopping Estação BH para o FII XPMall por R$ 150 milhões.

Vimos essas iniciativas com muito bons olhos como acionistas minoritários da empresa, especialmente a venda do Shopping Estação BH, movimento que confirmava a busca ativa da gestão por oportunidades de geração de valor ao acionista. Na seção seguinte, detalharemos nossa visão sobre o valuation implícito no preço das ações e o valor relevante que poderia ser obtido com a agenda de desinvestimentos perseguida pela companhia.

Valuation

Dada a natureza do portfólio de lajes da Syn, que contava com 7 dos melhores edifícios da Faria Lima e JK, estimávamos que o mercado subavaliava os ativos da companhia. Mesmo considerando os aluguéis vigentes, ainda bem abaixo do potencial por conta do momento do ciclo imobiliário, entendíamos que as lajes AAA da Syn deveriam ser negociadas com um cap rate próximo de 7,0%.

Em abril de 2021, momento em que começamos a montar nossa posição na companhia, estimávamos que o mercado precificava esses ativos com um deságio próximo de 35% em relação ao valor justo, implicando em um valuation de aproximadamente R$ 21.000/m². Esse valor representa um desconto maior do que 30% em relação ao custo de reposição dessas propriedades, e implica em um cap rate acima de 9,0%. Ao mesmo tempo, diversas transações no mercado privado e público, ocorridas entre 2019 e 2021, indicavam que ativos similares estavam sendo negociados próximos ao valor justo

estimado por nós.

Entre essas transações podemos citar: i) a venda do edifício JK Bloco B pela BR Properties por mais de R$ 30.000/m²; ii) a venda de 18 andares do Pátio Malzoni para as gestoras Blue Macaw e Catuaí Asset por aproximadamente R$ 38.000/m²; iii) compra de 40% do Faria Lima Plaza pelo FII XP Properties por quase R$ 30.000/m²; e iv) a proposta de compra de 50% do FL 4440 pela BR Properties por R$28.000/m². Todas essas transações implicavam em cap rates estimados entre 5,0% e 7,0%, chamando atenção para a discrepância na precificação da Syn e demonstrando que o mercado privado

e de FIIs possuía uma visão macro alinhada com a ideia de que o ciclo de locação estava próximo a um momento de inflexão e que, com o passar do tempo, as taxas de aluguel deveriam se expandir acima da inflação.

Além disso, olhando por outro prisma, mesmo se considerássemos que o mercado precificava as lajes AAA perto do que seria o valor justo (algo em torno de R$ 1,95 bilhão nas nossas estimativas), através de uma análise do portfólio restante da Syn chegávamos na conclusão de que, nesse caso, os shoppings da companhia é que estariam subavaliados. Os 7 shoppings da companhia valeriam aproximadamente R$ 700 milhões, indicando um valuation próximo de R$5.000/m², menos da metade do que seria o custo de reposição para ativos desse porte. Para se ter uma noção do tamanho do desconto, somente a participação da Syn no Shopping Cidade São Paulo valeria aproximadamente R$ 720 milhões considerando a última venda de participação no imóvel para o fundo XP Malls em 2018 (R$ 62,4 milhões por 8% do shopping). Dessa forma, identificamos uma oportunidade de investir recursos em ótimos ativos por um preço que propiciasse larga margem de segurança.

Resultados

A decisão de investimento se mostrou acertada, uma vez que, durante o segundo semestre de 2021, os gestores da companhia mantiveram o foco na criação de valor para os acionistas adotada desde 2020, quando a Syn realizou uma expressiva recompra de ações. Em outubro, a empresa anunciou uma transação histórica, realizando a venda de 5 edifícios por mais de R$ 1,8 bilhão (aproximadamente R$ 40.000/m² e um cap rate perto de 5%) para a Brookfield e Rio Bravo, valor que superava a capitalização de mercado da companhia à época do anúncio e sacramentava parte da tese que construímos sobre a empresa.

Mais do que isso, as vendas foram realizadas durante um duro período de aperto monetário que prejudicou o setor imobiliário e por um valor que superava em 15% até mesmo nossas estimativas de valor justo para as propriedades. No final de novembro a transação foi concluída e, em dezembro, a companhia já havia recebido todos os valores devidos.

Com a entrada expressiva de caixa, a companhia passou a apresentar um balanço muito confortável, abrindo espaço para uma distribuição extraordinária de dividendos. Superando as expectativas do mercado, a gestão anunciou um dividendo de R$ 8,19 por ação, totalizando R$ 1,25 bilhão e implicando em um dividend yield próximo de 60%. A ação respondeu muito bem, subindo 17,4% nos 3 dias posteriores ao anúncio, totalizando um retorno de 52% entre a data de anúncio da transação e a data-com dividendos.

Com essa valorização, a discrepância entre o valor justo e o preço da ação tornou-se substancialmente menor. Embora ainda acreditássemos que os ativos remanescentes da Syn estivessem mal precificados, também entendíamos que a margem de segurança do investimento havia diminuído. O portfólio da companhia ficou extremamente dependente do Shopping Cidade São Paulo e do Grand Plaza Shopping, ativos de qualidade, mas que enfrentam dificuldades para se recuperar no pós-pandemia. Especificamente o Shopping Cidade São Paulo, principal ativo dentro do conjunto de shoppings da Syn, ainda se encontra distante de alcançar os indicadores de aluguel e vendas por m²

registrados em 2019, especialmente por conta da dependência do fluxo de pessoas na Avenida Paulista, que ainda não retornou completamente.

Tendo em conta os fatores acima citados e observando outras oportunidades de investimento mais atraentes, decidimos desinvestir da empresa. Para fins ilustrativos, nosso preço médio foi de R$ 12,06 frente a um preço de tela de R$ 16,84 em 17 de dezembro, data em que zeramos a posição, implicando em uma valorização de 39,6% em menos de um ano. Com esses resultados, o investimento na companhia foi um dos principais responsáveis por ajudar a estabilizar o resultado do Organon FIC FIA

mesmo em um cenário macroeconômico desafiador, como o registrado a partir de julho.

_____________________

A Organon Capital é uma gestora independente, fundada em 2020, com o objetivo de administrar recursos em renda variável no Brasil. Para cumprir com o nosso objetivo, temos como alicerce o foco exclusivamente em valor, visando, assim, retornos consistentes no longo prazo. A filosofia de investimento do fundo é calcada nos seguintes princípios: Foco em retorno absoluto, análise “bottom up”, visão de longo prazo, concentração de portfólio e aversão a alavancagem financeira.

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

*Este texto não reflete, necessariamente, a opinião do Portal

Small Caps

Caso você também queira escrever em nosso Portal, envie seu texto

para [email protected]. Além do texto, precisamos de sua assinatura, com

nome e qualificação. Nos reservamos o direito de decidir quais textos iremos ou

não publicar.

Siga nossas redes sociais

Twitter: www.twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Parabéns excelente visão aprendi muito devo aumentar minha posição em syn prop obrigado.