Escolhemos hoje uma nova SmallCap com perfil mais defensivo para esse momento de instabilidade mundial: Ferbasa, a maior fabricante de ferroligas do Brasil, exercendo atividades de mineração, reflorestamento e metalurgia. Ao final da matéria, colocaremos o resumo de uma nova entrevista exclusiva que fizemos com Werner Roger, da Trígono Capital, um dos maiores conhecedores da companhia.

Por que a Ferbasa é uma empresa defensiva?

Trata-se de uma empresa com caixa líquido (mais caixa do que dívida), que além de ser um colchão para eventual turbulência, ajudará nas receitas financeiras nesse momento de CDI bem acima da média dos últimos anos.

A Ferbasa é bem verticalizada, possuindo ativos reais, como minas, fornos, florestas e geração elétrica própria, o que a protege mais contra efeitos inflacionários.

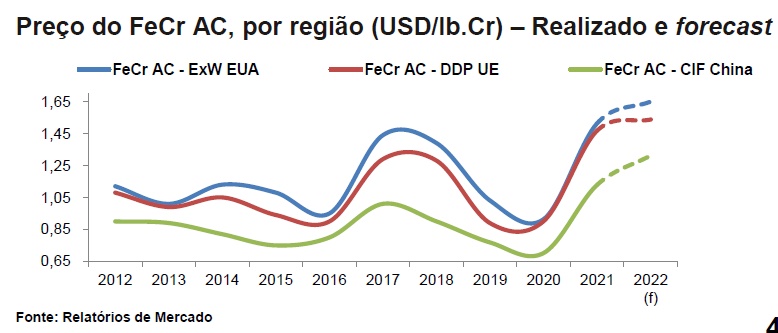

O aumento de custos energéticos que temos ao redor do mundo, acontecem em menores proporções no Brasil. Com isso, é esperado um repasse para as commodities produzidas para compensar esse aumento de custos, favorecendo as margens da Ferbasa. ferrocromo, ferrosilício e minério de cromo (principais produtos da companhia) vem sofrendo forte aumento de preços.

Ferbasa em Números:

Uma das melhores formas de se proteger em um investimento é comprar um papel “barato”. Com valor de mercado de R$ 4,5 bilhões, a Ferbasa negocia a 7x p/l e 4,3x ev/ebitda. Por ser uma empresa com margens diretamente ligadas às cotações de commodities, o mercado possivelmente está pagando múltiplos baixos imaginando que a empresa estaria no topo do cíclo, que de fato hoje está acima da média histórica. A pergunta que fica é: estamos vivenciando uma mudança estrutural? Essa e outras perguntas, Werner Roger ajudará a responder no final do texto.

Analisando os últimos resultados, notamos claramente um 2021 bem superior aos últimos anos, com a receita crescendo 47% a/a, motivados pela alta do dólar e das cotações das ferroligas.

Já o Ebitda e o LL cresceram ainda mais: 130% e 818%, respectivamente. Anualizando os resultados do 4T21, temos um lucro líquido pró-forma de R$ 944 milhões. Isso daria um P/L de 4,7x. Isso sem considerar que, no momento, os preços das ferroligas estão ainda maiores do que as do 4t21 e que o cdi também está mais elevado, ajudando das receitas financeiras da companhia.

Proventos: a Ferbasa se notabiliza por ser uma forte geradora de caixa nos últimos anos. Mesmo possuindo vários investimentos para crescimento/verticalização, vem tento um payout mínimo de 40% do lucro líquido. Obs: em 2021, já foram propostos mais R$ 86 milhões, que totalizam dividendos totais de R$ 203 MM (payout de 45%). Isso representa um DY de 4,5%, mesmo dividindo menos da metade de seu LL como dividendos.

Opiniões Werner Roger

Resultados da Ferbasa em 2022:

Se você pegar o preço médio o ano passado de quase US$1500 Ferro-ligas, então se você colocar US$1000 a mais, chegando a US$2500, não é nada pois ela já fez US$1900 no 4T21, então US$2500 pra esse ano de 2022, pode parecer muito, seria 60% a mais vs o ano passado e somente 25% a mais vs o 4T21. Vale ficar atento pois no 4T21 os preços estavam caindo, a própria Ferbasa achava que o 1T22 seria abaixo do 4T21 pois a China parou de comprar, teve uma retração do mercado, só que a situação mudou tudo, os preços dispararam, o cromo subiu 50% em 1 semana.

Então você coloca aí 290 mil toneladas x US$1000, são US$ 290 milhões, arredondando para 5 reais o câmbio seria R$ 1,5 bilhão a mais de EBITDA e, mesmo que você tire os 10% da participação de resultados, ainda sobrariam R$ 1,350 bilhão. Tirando imposto, ficariam R$ 1,2 bilhão de lucro a mais, todo esse cenário seria com o preço de U$2500, fora a receita financeira. Eu estou falando também em cima do ano passado, quando a empresa também teve a perda significativa do hedge, que foi de R$ 95 milhões.

Então acredito que vem muito JCP por aí, e o resultado pode ser uma coisa totalmente inesperada, vindo muito forte.

Uma coisa importante também de citar é que entre Novembro e Maio, a Ferbasa tem um desconto de 10% no custo de energia Chesf, chamado de período molhado, período de água.

E outra coisa também, aquela energia do Mercado Livre, que foi um contrato de 10 anos, ele é declinante, então a cada ano ele tem uma tarifa mais baixa.

Ferbasa no fim do ciclo de altas de preço de suas commodities?

Eu acompanho a Ferbasa desde 1983 e já vi muita coisa e acredito que não volta mais, pois entrou a questão de ESG, tem toda a questão do carbono que na China, cada tonelada de silício, significa 13 toneladas de CO2 de emissão, o normal seria 8 de silício, mas você tem 5 da termoelétrica, o ferro-cromo é mais ou menos 4 toneladas, acho que na Europa eles gastam 3 e a Ferbasa gasta em torno de 3.

A China quer reduzir a emissão de CO2 e quando ela exporta o silício, ela está exportando um produto limpo e ficando com todo o CO2 e custo necessário para a produção de energia e por ela entregar de bandeja para os concorrentes, a China acaba optando por tributar o silício.

Então eles vão fechar as plantas mais ineficientes de silício, que produzem pouca quantidade e precisam de mais energia, então a China não vai reduzir a produção de silício, mas sim manter, substituindo as plantas ineficientes pelas mais eficientes, consequentemente o consumo de aço irá aumentar.

Um ponto importante é a diferença de valor do silício da China vs Europa, mas se na China o preço do silício é de US$ 2500 e na Europa vai chegar entre US$ 4500 – US$ 5000, pois na Europa você tem a questão do frete + imposto + “Anti-Dumping”, então ela vai vender onde não tem antidumping, na própria Ásia, como o Japão, Coréia, Vietnã e etc

E a Rússia que é o segundo maior exportador mundial está saindo do mercado, enquanto a Europa está totalmente fora do mercado, não tem como você produzir mais ferro-ligas, exceto a “Elkem” na Noruega que tem energia elétrica.

(Existe um estudo que foi feito pela associação de ferro-silício da Europa que foi feito a uns 6 anos atrás, que fala que toda a eficiência energética, eficiência de CO2, tudo que já foi possível fazer foi feito, não tendo a possibilidade de redução de consumo de energia e CO2, chegando no limite técnico possível.)

Só que a energia foi para um patamar que matou a indústria, não tem como produzir mais ferro-cromo, ferro silício, manganês na Europa, exceto os Noruegueses.

Então a questão de energética, do gás, CO2 na China, não vejo como esse preço pode voltar, principalmente o do silício, o cromo até tudo bem, você tem outras questões também na China, ela consegue produzir cromo mas não tem o minério e é aí que entra a África do Sul.

Mais detalhes sobre a África

Tem um material muito útil que eu recebi da Tronox, que comenta sobre a análise de riscos da Tronox, a Tronox produz o ilmenita e slag e a zirconita para a África do Sul, no material tem umas 10 páginas falando sobre todos os risco que você tem lá na África do Sul, desde a logística, risco social, risco político e risco energético.

Então através de todo esse estudo da Tronox, a África do Sul está no limite, não tem energia lá e o pessoal já está queimando diesel para fazer energia em pleno verão, então no inverno a situação deve piorar, acredito que a partir do momento que chegar o meio do inverno lá pra Julho a questão energética da África do Sul deve explodir/piorar e muito.

Então se houver uma crise na África do Sul a situação deve complicar, tendo a possibilidade do cromo ter a mesma situação do silício, dobrando ou até triplicando, pois não teria mais de onde vir todo o minério. E de repente eles podem tributar todo o tipo de minério, desde minério de cromo, paládio, platina, para poder financiar o sistema elétrico que está praticamente quebrado, com uma dívida de US$ 26 bilhões e ela não tem dinheiro nem pra pagar a dívida, manutenção e expansão, cedo ou mais tarde então isso aí deve explodir.

Como a Ferbasa poderá utilizar seu caixa?

A Ferbasa possui um caixa líquido de R$ 509 milhões, e a única dívida é relacionada a um financiamento do Bradesco a uma taxa de CDI + 0,5 que foi usado para comprar a BW.

Em relação ao caixa, existem muitos projetos, sendo o principal a parte de investimentos em autogeração de energia. Se você colocar um valor de R$ 10 milhões por cada MW, para que a Ferbasa se torne autossuficiente seriam necessários 200 MW, o que representa um investimento de R$ 2 bilhões, e a Companhia já tem 80 MW chegando em Janeiro de 2024, que é um projeto que a Ferbasa fez em parceria com a AES Brasil que será desenvolvido no Complexo Eólico Cajuína.

Existe também a questão da compra do carvão da colômbia, mas isso não deve passar de US$ 20 – 25 milhões, eu acredito que eles tenham uma opção de compra.

Para ter uma ideia, o valor de forno de silício incluindo toda a parte civil e também as florestas que precisam e tudo que é necessário custa R$ 400 milhões, então acaba sendo um investimento bem alto, então a Ferbasa costuma fazer com o mínimo possível e sendo bem conservadora, e você não sabe se o silício daqui 2 anos vai estar em US$ 1.000 ou US$ 10.000, então você não pode fazer uma projeção além da média histórica.

Existe também, se não me engano, uma planta que era da Vale de 160 mil toneladas é basicamente de Ligas, sendo silício e silício manganês, mas por algumas questões como ambientais, trabalhistas e outras a Ferbasa já olhou essa planta algumas vezes e vale destacar que a Ferbasa só compra ativos e não passivos, então seria um ponto a ficar de olho, pois a Ferbasa não vai aceitar nenhum passivo ambiental e trabalhista que vem junto com essa planta.

Hoje a Ferbasa faz cerca de 110/120 toneladas de Silício, então é muita energia e muito carvão, então projetos não faltam para a Companhia.

O silício metálico, que hoje custa talvez o dobro do ferro silício seria a melhor opção.

Não existe nenhum aumento de capacidade de expansão que não passe pela energia elétrica e que não passe pelo carvão, e o carvão depende de floresta e de terra, se você plantar um eucalipto demora 6 anos para cortar, fora as questões de licença ambiental e outras.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Youtube: https://www.youtube.com/c/PortalSmallCaps

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}