Mesmo entendendo que o mercado é soberano na precificação das ações – “as coisas valem o quanto os outros pagam”, Fernando Simões, controlador da Simpar, demonstra acreditar que as empresas do grupo estão com uma precificação injusta. Falando especificamente sobre a Movida, deixou clara a sua visão de que o desconto dado em relação às pares da bolsa não faz sentido. Trata-se da frota mais nova (média de 9 meses contra 15 da concorrência), de uma empresa que vem mudando o setor com serviços e produtos superiores.

A Movida foi a empresa do grupo com maior lucro líquido, evoluindo 136% em relação ao ano anterior. Desde sua aquisição, em 2013, saiu de 2.400 veículos para os atuais 191.942, com 21 mil novos recém adquiridos.

Números Atuais

Todos os indicadores da companhia evoluíram no 1T22: Receita de R$ 4,6 bi (+75% a/a), EBITDA de R$1,5 bi (+106% a/a) e Lucro líquido de R$329 mm (+92% a/a). Cabe destacar também o ROIC UDM de 14,0% (+6,3 p.p. a/a) e ROE UDM de 32,3% (+12,8 p.p. a/a).

Aprofundando em relação ao Lucro Líquido, notamos que esse crescimento vem ocorrendo ao longo dos últimos anos, mesmo com todas as adversidades recentes, como Covid, PIB ou Taxa de Juros:

Considerando o LL atribuído aos controladores, R$ 920MM UDM, teríamos uma relação de 9,4x no seu P/L (preço sobre lucro). Já os dividendos anunciados para esse mês, representam um DY de 5%, elevado para uma empresa de capital intensivo em franca aceleração de investimentos, como veremos a seguir:

Conforme imagem acima, a companhia deve aumentar o Capex entre R$ 1,2 e R$ 3,2 bilhões esse ano. Porém, assumiu o compromisso de reduzir ano a ano a sua alavancagem, medida pela relação dív líquida / ebitda, que se encontra em 3,3x (abaixo dos 3,4x do encerramento de 2021). Calculando o indicador com base no ebitda do primeiro trimestre anualizado, esse indicador cairia ainda mais, chegando a 2,8x.

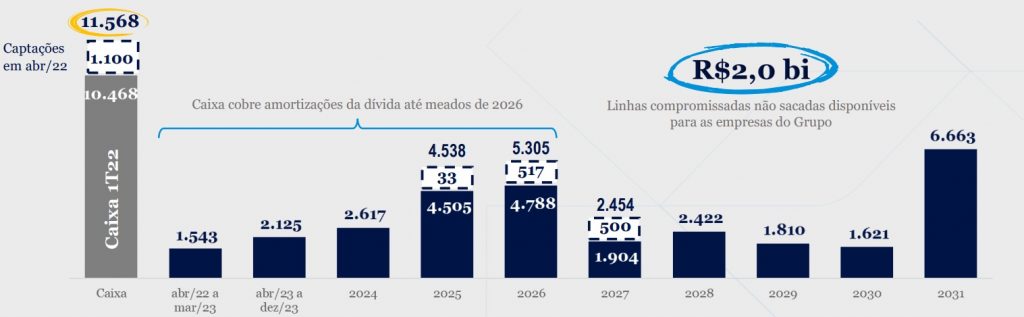

Aprofundando na questão do endividamento, importante analisar o o seu perfil. A Simpar possui dívida bem alongada, com o caixa cobrindo as amortizações até 2026.

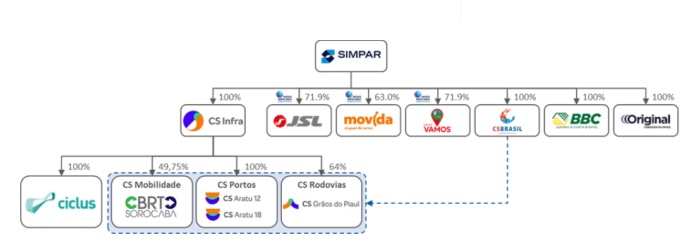

Empresas do Grupo

Aqui, vamos dar uma passada rápida no resultado das principais empresas da Holding no 1T22:

JSL (JSLS3): Receita Líq de R$ 1,3 bi (49% a/a) e Lucro Líq de R$ 33 mm (-21% a/a)

Movida (MOVI3): Receita Líq de R$ 0,99 bi (87% a/a) e Lucro Líq de R$ 258 mm (136% a/a)

Vamos (VAMO3): Receita Líq de R$ 0,90 bi (88% a/a) e Lucro Líq de R$ 122 mm (66% a/a)

Original (não listada): Receita Líq de R$ 0,21 bi (19% a/a) e Lucro Líq de R$ 5 mm (-2% a/a)

CS Infra (não listada): Receita Líq de R$ 0,1 bi (13% a/a) e Lucro Líq de R$ 15 mm (5% a/a)

Perspectivas

A situação atual trouxe um grande desafio e um belo efeito colateral: o desafio é o aumento do cdi, que indexa quase toda dívida da companhia, corroendo suas despesas financeiras.

Porém, seus principais veículos (veículos e máquinas) também tiveram uma expressiva valorização, que seguirá trazendo ganhos de margens nas vendas dos mesmos, além de uma menor depreciação.

Em tese (da própria companhia), a Simpar tem mais a ganhar do que a perder nos próximos exercícios pelos efeitos citados.

Pensando de forma mais estrutural, a empresa acredita que esse aumento de taxa de juros e maior dificuldade na obtenção de crédito, tendem a incentivar ainda mais o movimento de seus clientes a buscarem maior terceirização de suas frotas, trocando Capex por Opex.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos do Youtube: https://www.youtube.com/c/PortalSmallCaps

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}