O maior varejista de alimentos da A. do Sul, com faturamento acima de R$ 50 bilhões. Possui marcas como Pão de Açúcar, Éxito, Extra e Compre Bem. Participação de 34% na Cnova, segundo maior market place da França. Recentemente, saiu do negócio de hipermercados, com a venda de 70 lojas Extra Hiper para o Assaí, que somados aos imóveis também vendidos, geraram um total de R$ 5,2 bilhões de reais (R$ 4,2 a serem recebidos entre 2022 e 2024). Com todos esses ativos, seu valor de mercado é de ~ R$ 5 bilhões, uma típica Small Cap. Faz sentido? Vamos explorar os principais ativos da companhia.

GPA Brasil

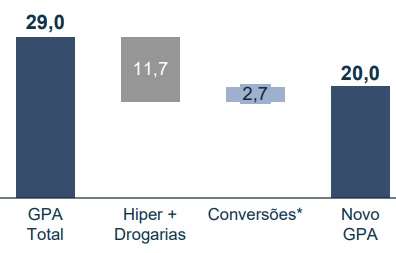

Com a venda e conversões dos hipermercados, faz mais sentido a análise de como ficará a operação. Apesar da perda de quase 1/3 das receitas, o Ebitda ajustado cairia menos, indo de R$ 1,8 bi para 1,4 bi. Ou seja, uma perda de R$ 400 milhões de Ebitda. Essa operação rendeu R$ 5,2 bilhões, cuja utilização se dará da seguinte forma:

Com isso, o acionista já pode esperar dividendos só dessa operação de R$ 500 milhões (DY 10%), reformas e expansões das marcas mais rentáveis (+ 200 lojas até 2024) e ainda seguirá com mais caixa do que dívida após esse cíclo. O novo faturamento previsto ficaria em R$ 20 bilhões:

Importante mencionar a incrível operação on-line da companhia, que possui liderança absoluta no Brasil com GMV de R$ 1,7 bilhões (crescimento de 53% em relação a 2020).

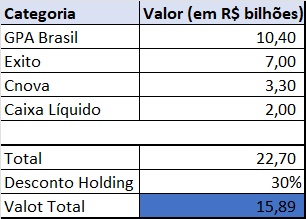

Valor GPA Brasil: os Hipermercados Extra (menos rentáveis) foram vendidos por 0,6x a receita bruta. Considerando esse indicador e um faturamento que sobrou da nova GPA Brasil de R$ 17,3 bilhões, chegaríamos a R$ 10,4 bilhões para o restante da operação.

obs.: esse racional sobre a utilização dos múltiplos da venda do Extra para mostrar ao mercado seu desconto, foi apresentado pela própria GPA na apresentação de resultados do 4t21, disponível no site do RI da empresa (link aqui)

Grupo Exito

Em 2019, o GPA adquiriu 97% do Grupo xito por R$ 9,5 bilhões. Com operação na Colômbia (onde é líder absoluta), Uruguai e Argentina, vem conseguindo crescimento de vendas e de margens nos últimos resultados, atingindo R$ 2,1 bilhões de Ebitda em 2021, crescimento de 21% a/a, e com margem de 8,8%, bem elevado para o setor:

Valor Exito: como ela é negociada na bolsa da Colômbia, seu cálculo é mais fácil. Seu valor de mercado é de R$ 7,2 bilhões. 97% dariam ~R$ 7 bilhões.

Cnova

O GPA possui participação de 34% na Cnova, dona do segundo maior market place francês, Cdiscount.

Assim como o Éxito, a Cnova é uma empresa listada. Possui atualmente valor de mercado de R$ 9,6 bilhões. Dessa forma, a participação da GPA equivale a R$ 3,3 bilhões.

Outros Ativos

Com valores mais difíceis de se calcular, há outros ativos de muita importância para o grupo, que valem a pena serem citados:

Stix: é o programa de fidelidade do Pão, Extra, Droga Raia e Drogasil, e também uma plataforma de recompensas, ou seja, um lugar para você trocar seus pontos por prêmios.

James Dalivery: app adquirido 2019, para fazer entregas exclusivas da companhia, mas que hoje trabalha com outras empresas também (GPA também passou a trabalhar com outros parceiros). Cresceu 3 dígitos nos últimos 2 anos, de acordo com Illan Israel, Diretor Geral do App.

Marcas Exclusivas: o GPA é detentor de diversas marcas próprias do varejo de alimentos, como Taeq, Qualitá, Club des Sommeliers (um dos maiores vendedores de vinhos do Brasil) e Finlandek.

Estrutura de Capital

A companhia possui hoje, de forma consolidada, uma boa estrutura de capital, com dívida líquida de R$ 777 milhões. Porém, ainda possuem R$ 4,2 bilhões em recebíveis pela venda dos hipermercados. Ainda entrarão custos e impostos pela transação, que totalizam algo próximo a R$ 1 bilhão, além de R$ 0,5 bilhões em dividendos mínimos obrigatórios. Ou seja, é esperado que a companhia passe a ser caixa liquida de ~R$ 2 bilhões até final de 2024 (excluindo Capex e geração de caixa no período). Há a possibilidade também da companhia adiantar o valor total via operação de crédito.

Soma das Partes

Uma das formas de se calcular o valor justo de uma companhia é pela soma das partes. Porém, lembramos que esse é apenas um exercício matemático que fazemos, sem configurar qualquer indicação de compra ou venda do papel.

Porém, importante mencionar que a maioria dos analistas preferem calcular o valuation das empresas através do fluxo de caixa estimado trazido a valor presente (DCF) ou por avaliação de múltiplos. Em qualquer uma dessas análises, o potencial de crescimento é de suma importância para o preço final. Vamos aproveitar para explorar um pouco mais o futuro da companhia:

Futuro da GPA Brasil

Antes de mais nada, vamos olhar o faturamento médio das categorias de mercados da companhia:

Pão de Açúcar: 182 lojas / R$ 42 milhões faturamento médio por loja

Mercado Extra + Compre Bem: 174 lojas / R$ 30 milhões faturamento médio por loja

Minuto Pão de Açúcar: 329 lojas / R$ 9 milhões de faturamento médio por loja

Expansão Orgânica: a companhia pretende abrir 100 novas lojas Pão de Açúcar (incluindo conversões do Extra) e 100 novas lojas Proximidade até 2024. Utilizando as médias atuais, teríamos uma receita extra de ~R$ 5 bilhões, ou R$ 1,25 bilhões por ano (entre 2022 e 2024), fora o ganho pelas reformas e eventual aumento de média de venda por loja.

Há também uma perspectiva de aumento da representatividade das vendas on-line, que devem crescer expressivamente nos próximos anos. Hoje o mercado total é de R$ 7 bilhões (GPA com R$ 1,7 bilhões) – até 2025, esperam que o mercado atinja R$ 45 bilhões, 6x o tamanho atual.

Fatores de Risco

- Capacidade de execução: o controlador, Grupo Casino, vem demonstrando dificuldades financeiras nos últimos anos. Internamente, a operação dos Hipermercados Extra ficaram sempre abaixo do esperado;

- Cenário Macro brasileiro, com baixo crescimento e alta taxa de juros, vem atrapalhando o setor de mercados tradicionais, favorecendo o Atacarejo, como Assaí (ASAI3) e Grupo Mateus (GMAT3);

- O cenário atual do mercado de capitais no mundo não favorece às operações no mercado de capitais. Recentemente, a Cnova desistiu de uma oferta pública, que poderia significar a saída da GPA e do Casino do controle da companhia.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Parabéns pelas informações!

Embora a gestão já tenha agido de maneira questionável, nesses preços é uma barganha difícil de ignorar.