A publicação dos números do 4T19 registra o esforço da empresa no ano de 2019 para equacionar seu pesado endividamento, seus elevados estoques e a queda substancial de receitas.

Reestruturação da sua dívida de R$ 800 milhões com o Bradesco

Em 26 de dezembro a companhia e o Bradesco formalizaram a reestruturação da dívida: em até 180 dias 100% da dívida corporativa deverá ser quitada através da dação de ativos que garantem essa dívida (presume-se que sejam imóveis prontos e recebíveis). O cumprimento dessa obrigação resultará num desconto de R$ 123 milhões sobre o valor total.

Com essa negociação o valor total de R$ 800 milhões da dívida do Bradesco passou a ser contabilizado no Passivo Corrente o que piorou sobremaneira o índice liquidez corrente.

Com a entrega dos imóveis para quitação da dívida a empresa reduzirá a alavancagem, melhorará a liquidez de balanço, terá menos despesas financeiras e se livrará das despesas de manutenção dos ativos a serem dacionados.

A epidemia pegou a Rossi no meio de sua trajetória de reequacionamento das dívidas e da sua estratégia de diminuição de risco empresarial das suas atividades. As boas condições de 2019 e as excelentes perspectivas para o mercado imobiliário em 2020 sinalizavam uma razoável chance de sucesso destas iniciativas. O quadro mudou bastante.

Mudança na estratégia

A Rossi pretende reiniciar seus lançamentos imobiliários com um novo posicionamento estratégico. Irá participar no desenvolvimento imobiliário mas não necessariamente na incorporação e construção. Com a venda de participação em dois ativos para sócios destes projetos eles serão responsáveis pela incorporação imobiliária, restando para a Companhia a participação no resultado e a prestação de serviços de inteligência e desenvolvimento imobiliário. Neste novo formato espera-se um impacto positivo de curto prazo de R$ 22,0 milhões, com incremento da receita operacional líquida.

Situação financeira da companhia

Assim como para as demais empresas da bolsa, a epidemia do coronavírus torna a situação patrimonial da empresa (Ativos x Passivos e a liquidez de balanço) mais importante que a performance de receitas, de geração de lucro e de geração caixa em 2019.

A condição do mercado do ano passado terá muito pouco a ver com o mercado de 2020. Para olharmos a Rossi prospectivamente e avaliarmos a sua capacidade de enfrentar as condições difíceis em 2020 devemos considerar mais a sua posição patrimonial do que a dinâmica de seus resultados e geração de caixa em trimestres passados.

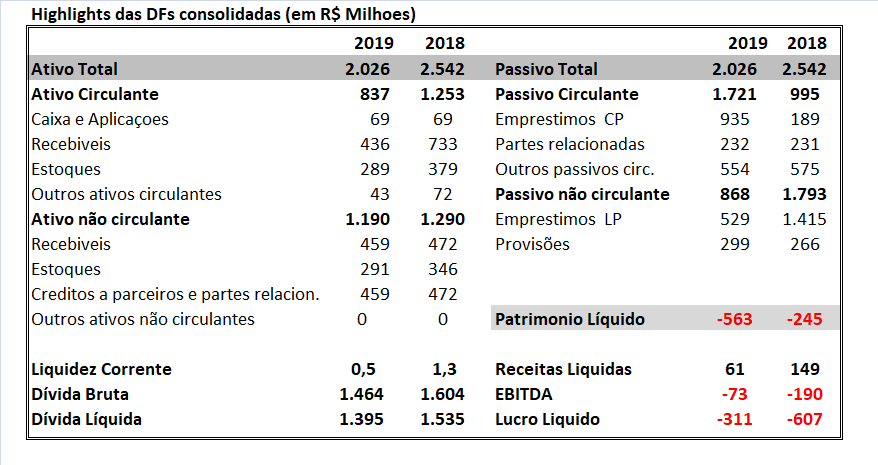

Sem ter ainda finalizado o processo de desalavancagem financeira e otimização de suas operações, em 2019 a Rossi reportou baixas receitas e margens negativas. A situação patrimonial em Dez-2020 era ainda muito desafiadora. Os highlights financeiros ilustram o quadro:

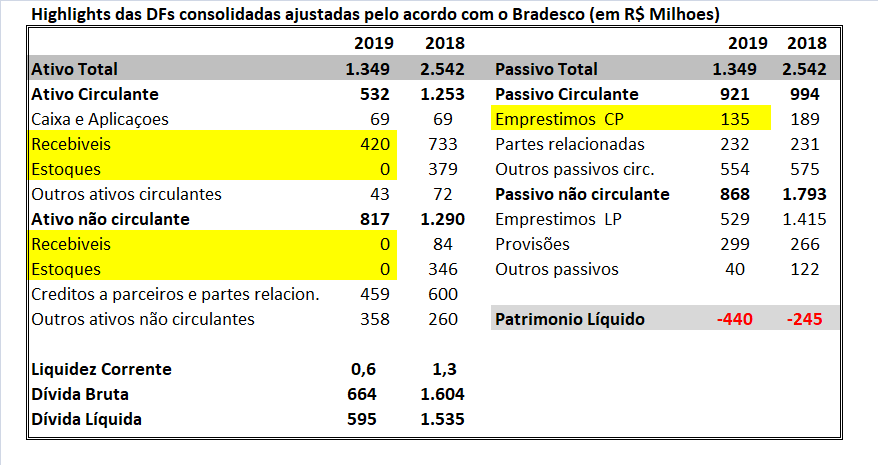

Para que tenhamos uma ideia aproximada de como ficaria o Balanço após a renegociação com o Bradesco, fizemos um calculo bem simplista. Registramos os números informados da reestruturação e assumimos que as dações (pagamento via transferência de Estoques e de Recebíveis) serão feitas do modo mais benéfico possível para a companhia.

Ajustamos assim os números de Dez-2019 : deduzimos R$ 800 milhões de “Empréstimos CP”. Com relação ao pagamento via Estoques (Imóveis ) e Recebíveis no valor de R$ 677 milhões (R$ 800 – R$ 123 milhões) a premissa adotada foi de que o Bradesco irá receber em pagamento: (1) todos os Estoques e Recebíveis de LP, (2) todos os Estoques de CP e (3) mais a diferença de R$ 16 milhões em Recebíveis de CP para chegar aos R$ 677 milhões.

Evidentemente as condições reais não serão essas, mas a ideia é chegar a um quadro patrimonial aproximado. No quadro a seguir seguem os números com os ajustes (Fundo amarelo):

Patrimonialmente, mesmo após a negociação com o Bradesco, a empresa ainda se encontra numa situação delicada:

- Patrimônio Líquido negativo

- Liquidez corrente de apenas 0,6x

- Posição de Caixa pouco relevante cobrindo apenas 7,4 % do Passivo Circulante

Ou seja, suas condições para enfrentar 2020 são frágeis.

As DFs não foram qualificadas“Grant Thornton Auditores Independentes”, o que é bom pois significa que elas retratam adequadamente a posição patrimonial e financeira da empresa.

Destacamos alguns comentários de seus Auditores constantes do Parecer abordados nos “PPAs” (Principais Assuntos de Auditoria que podem ser consultados nas DFs publicadas):

Sobre a “Incerteza relevante relacionada com a continuidade operacional” a respeito dos prejuízos nos 2 anos e o fato do Patrimônio Liquido estar negativo,entre outras considerações

Sobre a relevância dos “Instrumentos financeiros passivos e continuidade operacional”

Sobre as “Provisões para riscos” alertando o leitor que a “ Companhia e suas controladas possuem um volume expressivo de processos administrativos e judiciais em andamento, de natureza cível, tributária e trabalhistas,que requerem elevado grau de julgamento da Administração quando da sua avaliação na definição do prognóstico de perda informado pelos assessores jurídicos.” Ou seja as provisões foram quantificadas, como não deveriam ser de outra forma, a partir de avaliações com importante grau de subjetividade por parte da empresa.

Nota: Este post foi elaborado a partir de informações obtidas da central de download da área de RI da Rossi.

Siga nossa página no Facebook: facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Claudio R. Cusin é Engenheiro Mecânico formado pela Poli (USP) e Economista formado pela FEA (USP). É atualmente consultor de finanças tendo trabalhado no mercado financeiro por 30 anos. Foi Diretor de Credito e de Risco em vários bancos de investimento e comerciais.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}