De shoppings a incorporação, a JHSF atua de forma diversificada mas com um foco: o cliente de alta renda.

A JHSF é uma empresa que já acompanhamos desde 2018, quando as ações valiam pouco mais de R$ 1,50. A empresa possui diversos segmentos de atuação: Shoppings, Incorporação, Aeroporto Executivo e Hotéis e Gastronomia. Esses segmentos a princípio parecem divergentes, mas possuem algo similar, o cliente de alta renda.

A JHSF talvez seja a empresa brasileira que possua o menor mercado de clientes consumidores endereçáveis no Brasil hoje, mas é um mercado que movimenta grande parte do PIB nacional e que está no topo da pirâmide de renda brasileira.

Eu pude visitar pela primeira vez na semana passada os empreendimentos que não ficam na capital de São Paulo. Então visitei o Aeroporto Executivo, a Fazenda Boa Vista, que já está praticamente toda vendida, e o Boa Vista Village, que já está com obras adiantadas para iniciar mais uma fase de vendas. Também visitei o Catarina Fashion Outlet que já alcançou vendas superiores àquelas vistas em 2019 e é um dos poucos shoppings no Brasil que hoje, após a pandemia, ostenta 0% de vacância e 0% de inadimplência. As obras da expansão seguem a pleno vapor e ao menos 25 mil m2 novos de Área Bruta Locável são esperados para o ano de 2022. Um crescimento de 83% frente a ABL atual.

No terreno adjacente ao Aeroporto, que faz parte da gleba da JHSF, vimos as obras da futura Villa XP, que será importante para que a JHSF possa seguir em frente com a construção de um empreendimento residencial e hotel no local, que possivelmente serão vendidos para os próprios colaboradores da XP.

Mas uma das questões que mais me agradam em JHSF é que os seus segmentos de atuação são complementares. Em 2018, o carro-chefe que puxava os resultados da companhia eram os resultados dos shoppings. Agora em 2021, os shoppings estão voltando a recuperar tração e a incorporação está trazendo lucros consistentes e uma futura geração de caixa que será fundamental para as expansões da companhia.

Por isso reiteramos nossa recomendação de compra nos papéis, que já está aberta desde 2018, com preço alvo 12,70.

Vamos aproveitar para falar de cada um dos segmentos da companhia e seus projetos de expansão neste relatório.

Aeroporto Executivo

O Aeroporto Executivo ganhou um selo importante agora no segundo trimestre de 2021: passou a ser um aeroporto internacional. Ou seja, os clientes podem hangarar (estacionar) seus aviões particulares no próprio aeroporto, abastecer a aeronave com combustível próprio para aviação e voar para qualquer parte do mundo, assim como fariam em outro aeroporto.

As receitas advindas do aeroporto são três – duas delas são variáveis e uma é fixa:

- Receita de locação do Hangar (Receita Fixa – equivalente ao aluguel de uma vaga no estacionamento)

- Receita por movimento – pouso ou decolagem (Receita Variável)

- Receita de Combustível (importante mencionar que a JHSF cobra um spread entre o preço da distribuidora e o valor repassado para as aeronaves. A margem bruta não é tão baixa quanto a que vemos em BRDT3, Ipiranga ou Raízen).

Aqui, é nítido que a empresa possui uma forma clara para aumentar suas receitas: construir mais hangares e assinar novos contratos com outras empresas. Espaço para a ampliação existe e não é um problema. A própria construção dos hangares também não toma mais do que 6 meses, assim como o custo de vacância dos mesmos é baixo. Atualmente a empresa possui 5 hangares com cerca de 19 mil m2 de área de hangar.

Em um aeroporto verticalizado como esse, em que a JHSF é responsável por todas as etapas do processo, diferente do que ocorre em um aeroporto tradicional, o que minimiza tempo em solo e tempo de faturamento, senti falta de um espaço para manutenção de aeronaves. Seria interessante um futuro contrato com alguma empresa do setor.

A receita e o Ebitda do Aeroporto Executivo desde a sua inauguração em dezembro de 2019 foram os seguintes:

A imagem acima mostra o ramp-up das atividades aeroportuárias e uma sazonalidade que aumenta o fluxo de voos no segundo semestre. Por outro lado, mostra uma redução de margem Ebitda que, segundo a empresa, incluiu de forma apenas pontual despesas com a internacionalização do Aeroporto.

Na minha visão, a operação pode ser bastante lucrativa e com uma geração de caixa boa, entre 25% e 35%, dependendo do trimestre, mas ainda precisa ser vencido o gargalo da manutenção das aeronaves, o que deve ocorrer ao longo do tempo.

No passado a empresa já acenou com a possibilidade de vender parte do Aeroporto para algum parceiro estratégico. Mas, antes disso, a Receita ainda precisa crescer ao menos umas 10x, na minha visão.

O Aeroporto possui diversos riscos de execução, mas uma garantia. Se tudo der errado, ele corresponde a um terreno enorme a 62 km da cidade de São Paulo. Transforma tudo em galpão logístico.

Ainda prefiro usar o valor do imobilizado de R$ 694 milhões como melhor forma de precificar essa operação neste momento. Mesmo sabendo que no futuro possa valer mais.

Hotéis e Gastronomia

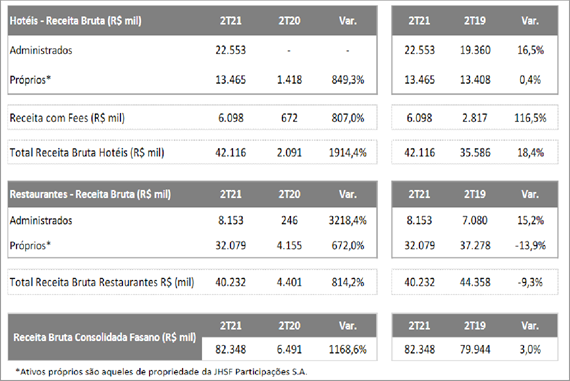

Importante sempre começar avisando que a JHSF não é dona dos seus hotéis, com exceção do Fasano Boa Vista, em que possui 46 quartos e que nós pudemos visitar. A JHSF possui um modelo asset light em que ela opera os restaurantes dos hotéis e recebe royalties sobre a marca Fasano. Atualmente o portfólio é composto por 8 hotéis em operação e 26 restaurantes. Ainda existem três hotéis em construção: Trancoso, Itaim e Cidade Jardim.

A comparação de receitas foi realizada inclusive com o ano de 2019. Cabe mencionar que, no 2T2021, a taxa de ocupação dos hotéis foi de apenas 37,2%, contra mais de 45% no 2T2019, e mesmo assim, somando todas as receitas, aquela observada no 2T2021 foi maior que a do 2T2019.

A Receita Bruta da JHSF3 no 2T2021 foi de R$ 50,3 milhões e a receita líquida de R$ 44,6 milhões, com Ebitda ajustado de R$ 9,2 milhões voltando a apresentar uma margem Ebitda de 20% como vimos no 4T2019 e 4T2018. A companhia voltou a auferir uma boa margem bruta.

Em 2019, a Receita Líquida de hospitalidade e gastronomia alcançou R$ 188,8 milhões e o Ebitda ajustado, R$ 29,2 milhões. Na minha visão, em 2021 já veremos números melhores que aqueles apresentados.

Dentro desse setor ainda existem 12 casas para locação na fazenda Boa Vista que deverão trazer aluguéis mensais entre R$ 70 mil e R$ 110 mil. Enfim, acredito que veremos Ebitda de R$ 40 milhões a R$ 50 milhões nesse segmento nos próximos 12 meses. Considerando algum imobilizado existente, é plausível pensar em R$ 500 milhões a R$ 700 milhões nesse setor.

Shoppings – Renda recorrente

Atualmente, o portfólio da JHSF consiste em 6 shoppings em operação, sendo que o Boa Vista Market de 948 m2 foi inaugurado em outubro de 2020 e o CJ Shops Jardins foi inaugurado em dezembro de 2020.

O Boa Vista Market pelo que eu pude observar trata-se apenas de um “tampão” para os moradores da própria fazenda que querem uma solução mais rápida. Aquele passeio do fim de semana. Trata-se de um pequeno espaço com algumas pequenas lojas de marcas famosas. Eu particularmente achei bastante simples para a estrutura geral da empresa, mas em breve no Boa Vista Village haverá um Mall de 15.000 m2 e que aí, sim, será mais completo.

A imagem abaixo mostra os shoppings que estão em construção, como o Faria Lima Shops que terá 11.096 m2 no local mais caro de São Paulo. O Real Parque Mall que ficará em frente a Ponte Estaiada e a 2 km do atual shopping Cidade Jardim com 30.000 m2 e com passagem para o empreendimento de incorpo- ração da própria JHSF, além de acesso para um outro empreendimento da Even. Além do Boa Vista Village Mall.

Além desses shoppings, ainda há a expansão do Cidade Jardim, que deve ser concluída este ano, com mais 5.501 m2 de ABL parte JHSF. A expansão do Catarina Fashion Outlet com mais 27.200 m2 , também parte da JHSF e com a primeira fase a ser concluída em novembro de 2022.

Após todas as expansões e inaugurações de shoppings, a companhia, que hoje possui 66.742 m2 de Área Bruta Locável, passará a deter 72.481 m2 a mais. Ou seja, a ABL da empresa irá mais que dobrar, ou a companhia venderá participações.

Essa parte é a maior possibilidade de destravar valor da companhia. O meu cálculo de preço alvo nos shoppings não está relacionado com o NOI (Net Operating Income) da companhia, e, sim, com a possibilidade de vender os shoppings. A JHSF tem essa estratégia de colocar à venda todos os seus ativos de renda recorrente desde que o comprador ofereça um bom valor. A JHSF normalmente gosta de manter o controle, dessa forma existe sempre a possibilidade de venda de qualquer ativo que esteja superior a 50,01%.

Os FIIs de shoppings acabam sendo a principal porta de saída, e a empresa já possui uma proximidade com o XP Malls, que comprou os imóveis em 2018 e que possui participação no Faria Lima Shops e nas expansões tanto do shopping Cidade Jardim e do Catarina Outlet.

Essa estratégia da companhia de colocar os shoppings disponíveis para venda e não com objetivo de acumular renda faz com que ela os declare contabilmente em balanço patrimonial a partir de PPI (Propriedades para Investimentos). Os ativos são marcados a valor de mercado, mesmo que o ganho não tenha entrado em caixa. O que eu já percebi é que quando o shopping fica pronto existe uma grande variação de PPI, porque esse é o momento em que ele deixa de ser contabilizado a custo histórico e passa a ser contabilizado a valor de mercado. Por outro lado, a alta dos juros pode reduzir o valor justo dessas PPIs, e, aí, o mercado faz a ação sofrer.

Os shoppings da JHSF hoje possuem valor contábil de R$ 3,1 bilhões já marcado a mercado, mas este ganho ao longo do tempo gerou impostos de renda diferidos no valor de R$ 685,5 milhões referente a valor justo das PPIs. Caso a companhia venda os imóveis efetivamente, o valor que já foi contabilizado precisará ser efetivamente pago.

Vejam acima que os 66.742 m2 de ABL própria que a empresa possui em operação corresponde a um valor de mercado de R$ 1,866 bilhão, ou quase 28 mil por m2. Seguindo a mesma proporção, os 72.481 m2 quando estiverem prontos valerão R$ 2,07 bilhões. Ou seja, existem quase R$ 900 milhões de valorização de imóveis para serem contabilizados nos próximos 4 anos de desenvolvimento e expansão.

No futuro, apenas os shoppings da companhia terão valor de mercado igual ao valor de mercado atual de toda a JHSF.

Apenas para ficar mais clara essa explicação. Imagine que em 2023 já com todas as lojas locadas a JHSF que possui 68% da expansão do Catarina Fashion Outlet resolve vender 17,99% do shopping a fim de manter o controle. São 40 mil m2 de expansão. O valor de construção, mesmo com aumento dos custos de material de construção e terreno, será de R$ 5.000,00 por m2. A venda deverá ser realizada a cerca de R$ 30.000,00 por m2 ou mais. Essa diferença de R$ 25.000,00 por m2 multiplicada por 18% da expansão traz um ganho de capital bruto de R$ 180 milhões. Assim, a JHSF gera caixa para novos desenvolvimentos.

O valor justo atual desse segmento é de R$ 2,4 bilhões contábil e R$ 3 bilhões alvo.

Incorporação

Eu pude visitar o principal local de incorporação da JHSF. Eu diria até que o único, uma vez que as vendas de incorporação do Catarina ainda não começaram, excluindo a venda de terreno para a XP, e o Fasano Cidade Jardim apresenta níveis pífios de vendas até o momento.

Veja, abaixo, as vendas do 2T2021, e perceba que R$ 453,9 milhões vieram do complexo Boa Vista.

Os terrenos à venda da Fazenda Boa Vista já estão acabando e vão representar cada vez menos, enquanto as vendas do Boa Vista Village e do Boa Vista Estates correm a todo vapor. Em breve a companhia lançará mais uma fase do projeto. Recentemente, a empresa comprou o terreno do outro lado da Rodovia Castelo Branco e dessa forma ela possui mais de R$ 10 bilhões de VGV na região, por cálculos internos nossos. Ou seja, muito tempo de lançamento.

Aqui é importante mencionar um risco. Toda a receita da empresa vem de apenas um bloco de empreendimentos que ficam no mesmo local. Dessa forma, se “a moda” passar, se ocorrer um acidente, se surgir “um concorrente” ou qualquer outra questão, a companhia pode ter uma redução drástica das vendas de forma rápida.

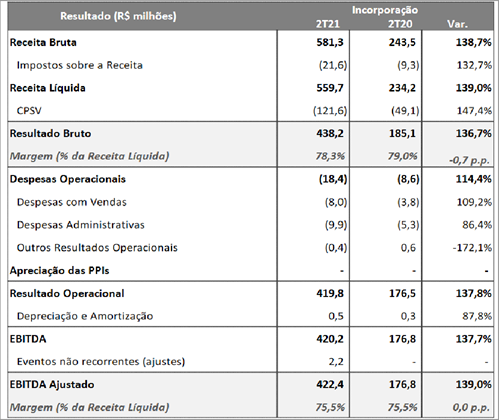

A companhia merece um desconto por isso, mas acredito que esse desconto seja excessivo atualmente, como veremos a seguir. Abaixo, a imagem mostra que a receita líquida alcançada foi de R$ 559,7 milhões, e por se tratar de terrenos muito longe da capital, possuem preços baratos e isso gera margens altas. margem bruta de 78,3% no trimestre e margem operacional de 75%, com resultado operacional de incorporação de R$ 419,8 milhões.

Se incluirmos todo o resultado financeiro negativo de R$ 66,1 milhões e todo o Imposto de Renda de R$ 20,6 milhões neste segmento, uma vez que é bastante beneficiado pelo RET e pelo pagamento pelo lucro presumido nas diversas incorporações, a incorporação apresentaria lucro líquido de R$ 333,1 milhões.

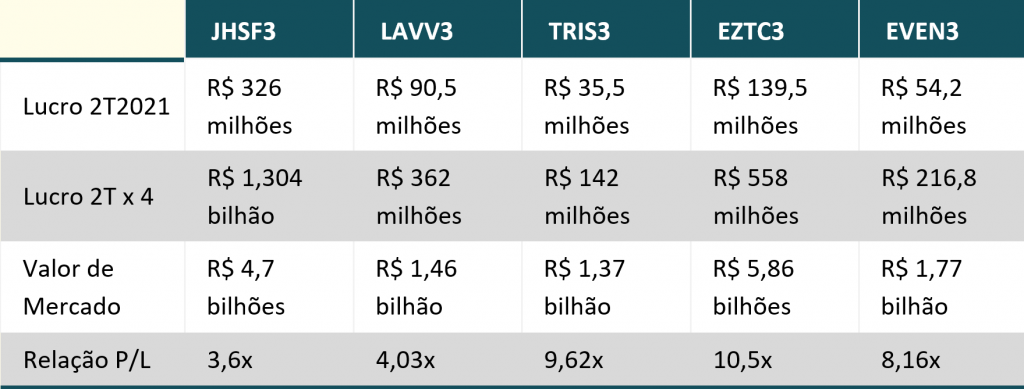

Veja abaixo uma comparação entre o lucro líquido do 2T2021 de algumas incorporadoras de mais alto padrão com a JHSF3 e ainda, na linha abaixo, o valor de mercado atual de cada uma delas.

A imagem acima mostra duas conclusões.

A primeira, negativa, é que o mercado reconhece que tanto a JHSF quanto a Lavvi dependem de um empreendimento para vendas, e por isso precificam algum risco associado a ele. A Lavvi, no entanto, já não tem mais unidades do Villa Versace a vender, ou possui poucas, com stand de vendas sendo encerrado em novembro para início das obras, enquanto a JHSF ainda possui um VGV na Fazenda Boa Vista de R$ 10 bilhões que deve ser vendido ao longo dos próximos anos.

Estou frisando bem que a JHSF merece um desconto.

A segunda, positiva, é que, se a JHSF fosse apenas uma incorporadora, esta já deveria valer ao menos uns R$ 2,50 a mais por ação. Mas, além disso, ainda existem os shoppings, o aeroporto e os hotéis.

Apenas a incorporadora, na minha visão, poderia valer 5x lucro anualizado do 2T2021, mesmo que este tenha sido acima da média. Isso representaria R$ 6,5 bilhões de Valor de Mercado, muito acima dos atuais R$ 4,7 bilhões.

Preço justo

- Incorporação: R$ 6,5 bilhões

- Shoppings: R$ 3 bilhões

- Aeroporto Executivo: R$ 0,7 bilhão

- Hotéis e Gastronomia: R$ 0,7 bilhão (inclui ativos próprios na Fazenda Boa Vista)

Total: R$ 10,9 bilhões

No entanto, toda holding tem alguma ineficiência tributária e trabalha com algum desconto. Supondo um desconto de 20% sobre o valor calculado, o valor justo da JHSF é de R$ 8,7 bilhões, ou R$ 12,70 por ação.

Conheça outras análises e sugestões de ações, fundos imobiliários, carteiras de ativos e videos sobre finanças e investimentos no portal da “Dica de Hoje“.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou de outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Resolução 20/2021, que substituiu a Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Resolução 20/2021, que substituiu a Instrução ICVM 598.

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

*Este texto não reflete, necessariamente, a opinião do Portal

Small Caps

Caso você também queira escrever em nosso Portal, envie seu texto

para [email protected]. Além do texto, precisamos de sua assinatura, com

nome e qualificação. Nos reservamos o direito de decidir quais textos iremos ou

não publicar.

Siga nossas redes sociais

Twitter: www.twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Olá, tudo bem? Gostei muito de sua avaliação da Jhsf3.

Poderia fazer o mesmo para a Ugpa3?

Obrigado

Sérgio