A Petro Rio S.A. publicou no dia 3-Fev “Fato Relevante” anunciando a aquisição (i) da embarcação OSX-3, por US$ 140 milhões; e (ii) de 80% (“farm-in”) do Campo de Tubarão Martelo (“TBMT”), onde a embarcação OSX-3 se encontra afretada.

A empresa já é dona de 100% do Campo de Polvo, vizinho ao TBMT. Isso significa um enorme potencial de sinergias operacionais (redução de custos) na operação dos 2 campos simultaneamente.

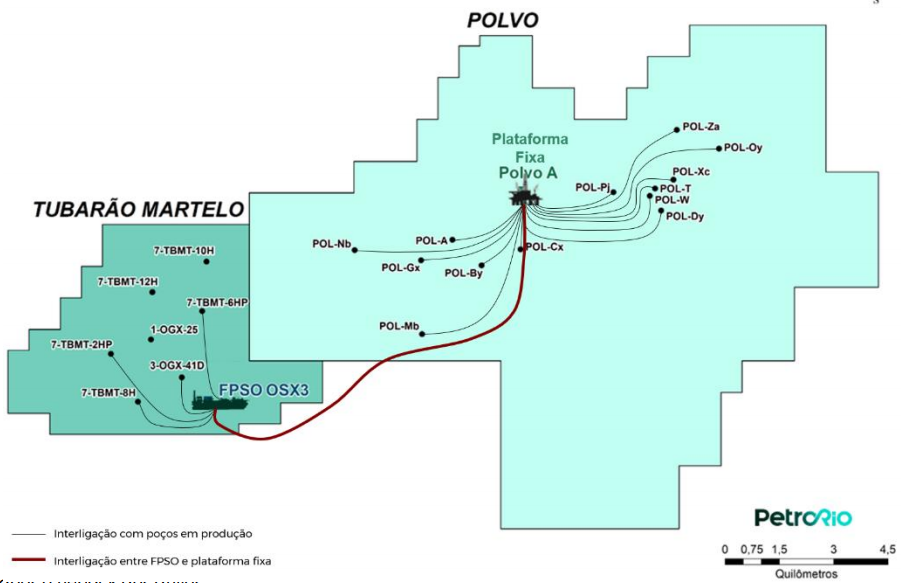

Estas aquisições permitirão a interligação (quadro acima) entre os campos de Polvo e TBMT, simplificando o sistema de produção. Serão geradas sinergias significativas, reduções do lifting cost e a extensão da vida econômica dos campos.

Após a interligação dos ativos, a Companhia estima que os custos operacionais combinados do polo Polvo e TBMT, que atualmente ultrapassam US$ 200 milhões por ano (US$ 100 milhões de Polvo + US$ 100 milhões de TBMT), serão reduzidos a menos de US$ 80 milhões por ano, após implementadas as sinergias previstas. Da mesma forma, o lifting cost poderá ser reduzido a menos que US$ 16 por barril, como resultado das sinergias aéreas, marítimas e terrestres e o descomissionamento do FPSO atualmente arrendado a Polvo.

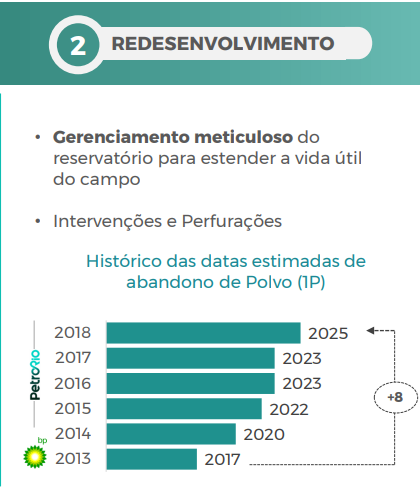

Este tem sido o “driver” da Petro Rio, uma produtora (não uma prospectora) de óleo e gás: comprar e operar campos maduros, em geral de empresas muito grandes mais focadas em prospecção de óleo e gás, e implementar um meticuloso trabalho de redução de custos operacionais e de extensão da vida útil dos campos (“Redesenvolvimento”). O tempo tem mostrado que a empresa é extremamente competente nesse business. Os quadros abaixo, elaborados pela Petro Rio, apresentam os números:

A aquisição da embarcação OSX-3 foi feita através de financiamento de US$ 100 milhões. A Companhia não forneceu detalhes deste financiamento. Disse ainda que buscará adequar a composição do seu caixa ao programa de Capex no curto e médio prazos e se capitalizar para novas aquisições atualmente sendo estudadas. Poderá optar por negociar parcialmente e oportunamente as ações mantidas em tesouraria, conforme Fato Relevante divulgado em 6-nov-2017.

Siga nossa página no Facebook: facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Claudio R. Cusin é Engenheiro Mecânico formado pela Poli (USP) e Economista formado pela FEA (USP). É atualmente consultor de finanças tendo trabalhado no mercado financeiro por 30 anos. Foi Diretor de Credito e de Risco em vários bancos de investimento e comerciais.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Olá,

Tudo bem?

Estamos preparando p/ você um vídeo 3D de Natal, deixe uma marca no coração das pessoas,de seus clientes e venda mais

Deseja saber mais informações?

Confira no link a seguir:

https://www.vintepila.com.br/servicos/videos-e-animacao-outros/eu-vou-criar-video-3d-de-natal-c-sua-logo-v2/

Att

João Miguel

OPORTUNIDADE ÚNICA

Não perca tempo, transforme seu site http://www.smallcaps.com.br, com os Recursos Mais Incríveis do Mundo para você Arrebentar de Vender na Internet.

TUDO COM 50% DE DESCONTO PARCELADO EM 10X SEM JUROS NO CARTÃO!

Corra, a Oferta é Extraordinária, mais o tempo é limitado!

https://cetrosites.com.br/planos/

Whats: (44) 9 9903-3333

Olivia