No fechamento do mercado de 29/12/2021, a Iberdrola controladora indireta da empresa Neoenergia, código NEOE3, aqui no Brasil aprovou um contrato de licença de uso das marcas da controladora registradas no INPI.

O comunicado determina que a cada exercício social seja pago a Iberdrola o valor correspondente a 0,9% da Receita Operacional Lìquida Ajustada de cada uma das respectivas Licenciadas no exercício anterior, deduzidos os custos com compra de energia e combustível, além de deduzir custos de construção, esta parte tem a ver com o IFRS atual que coloca parte do Capex como Receita e custos.

Em outra parte do comunicado diz que o valor mínimo a ser pago na forma de royalties é de 0,25% da Receita Operacional Lìquida do exercício anterior. E, exclusivamente para o ano de 2021, o cômputo dos royalties devido a Iberdrola será compreendido entre 15/03/2021 e 31/12/2021.

Utilizando os dados da própria companhia que podemos acessar na Central de Resultados, clique aqui podemos ver os seguintes números.

Nos números consolidados a companhia registrou em 9 meses de 2021, uma receita operacional líquida de R$ 29,7 bilhões. Considerando que houve a consolidação da CEB no meio do ano e que houve um aumento do preço da energia no mesmo período, imagino que o ano encerre com uma receita líquida de R$ 40 bilhões, o que representa um pagamento mínimo anual de R$ 100 milhões. Lembrando que neste primeiro ano o efeito começa em 15/03/2021.

Para realizar o calculo mais fidedigno, vamos utilizar os dados gerais da companhia de custos de compra de energia, custos de construção e de combustíveis.

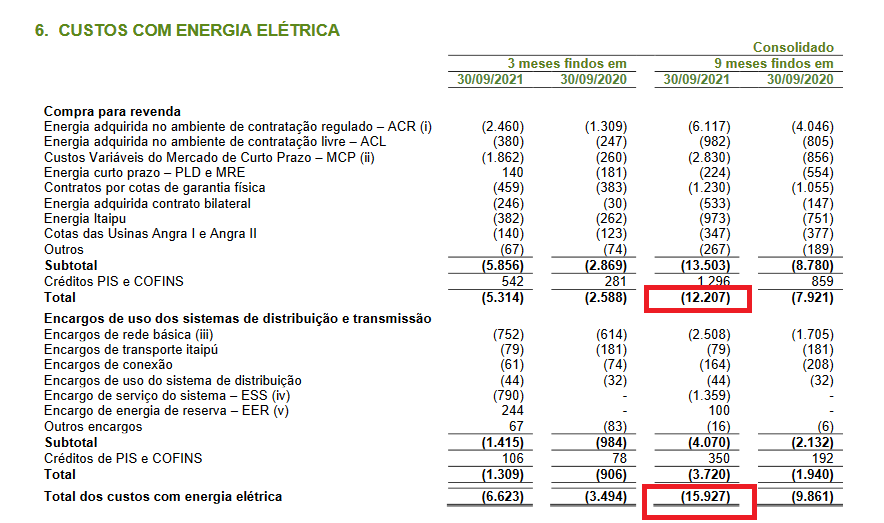

Nos primeiros 9 meses do ano, o custo com a compra de energia foi de R$ 12,2 bilhões excluindo créditos de PIS COFINS, ou R$ 15,9 bilhões incluindo os encargos. O comunicado ao mercado cita apenas custos com compra de energia, não deixando claro se seriam somados ou não os encargos dessa compra. Vamos considerar que os encargos serão somados, o que reduzirá os royalties pagos à Iberdrola.

Fonte – Neoenergia

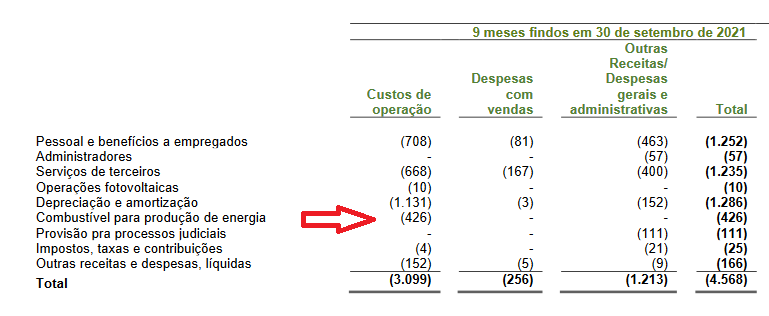

O segundo custo que será excetuado da Receita Líquida é o custo com combustíveis que na imagem abaixo mostra que em 9 meses representou R$ 426 milhões.

Fonte – Neoenergia

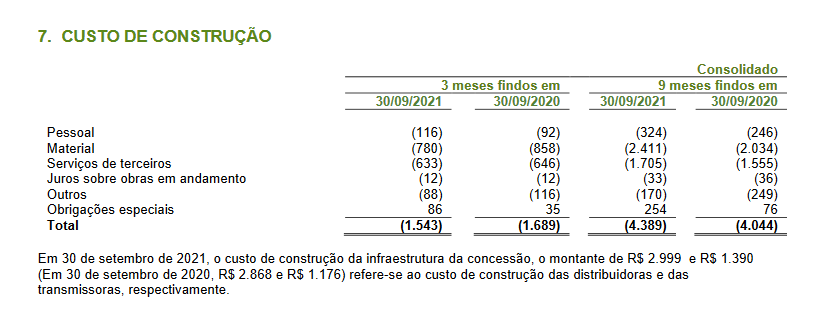

E por fim, os custos de construção da infraestrutura da concessão no valor de R$ 3 bilhões e R$ 1,39 bilhões referem-se ao custo de construção das distribuidoras e transmissoras respectivamente.

Aqui eu ainda tenho dúvida se as linhas de transmissão também terão marcas e pagarão royalties, o que seria bem ridículo a meu ver, mas prefiro considerar integralmente.

Em um cálculo simples dos 9 primeiros meses de 2021 temos o seguinte:

Receita Operacional Líquida – R$ 29,7 bilhões

Custo com Energia Elétrica – R$ 15,9 bilhões

Custo com combustível – R$ 0,426 bilhão

Custo de construção – R$ 4,389 bilhões

Total devido para cálculo dos royalties – R$ 8,985 bilhões

0,9% do valor acima é de R$ 80,8 milhões em 9 meses, ou cerca de R$ 110 milhões a R$ 115 milhões em 12 meses já considerando o aumento de tarifas e a consolidação recente da CEB.

O impacto no lucro líquido atual é em torno de 2,5%, considerando que o lucro líquido atribuído aos controladores é de R$ 3,29 bilhões e o valor dos royalties de R$ 80,8 milhões. Se considerarmos que a despesa com royalties reduzirá o imposto de renda teremos um impacto próximo a 2,1% de redução do lucro para pagara Iberdrola.

Opinião:

Segundo o comunicado que pode ser acessado neste link, clique aqui, a Iberdrola concede o licenciamento direto das marcas às controladoras Licenciadas e portanto ela faz jus e pleno direito aos valores dos royalties.

A primeira pergunta que me vem a cabeça é se os consumidores da Bahia, antiga Coelba, ou de Pernambuco, antiga Celpe, ou da Cosern, Elektro, ou mesmo da novata CEB, estarão utilizando mais energia por causa da marca?

A segunda questão é: Em um mundo que a própria Neoenergia fala de projetos ESG. Inclusive coloco aqui o relatório de sustentabilidade da empresa e peço que vocês cliquem aqui e leiam as página 24 a 27, quando a própria companhia fala de Governança Corporativa. Será que a companhia esqueceu que o “G” do ESG significa Governança? Ou será que a pressão do controlador foi tão forte assim para rasgar o relatório?

Por fim, a terceira e última questão é um paralelo com a Klabin, onde a Família Klabin que recentemente encerrou um processo de muitas décadas em que ela recebia royalties pelo uso da marca anualmente, deixou de receber, mas emitiu um percentual de ações para a família virar acionista da companhia.

Será que a Iberdrola no futuro, irá “aceitar deixar de receber os royalties” recebendo novas ações e aumentando sua participação que hoje é de 52,45%?

Termino dizendo que continuo as ações da NEOE3 baratas, mas certamente elas terão uma revisão de preço alvo para baixo, afinal o risco referente a governança aumentou. Espero ainda que essa questão não “vire moda” no setor de energia o recebimento de royalties pelo uso das marcas pelas controladoras, porque existem muitas empresas controladas por grupos estrangeiros como a CPFL, a Energias do Brasil, ou a AES Brasil.

Conheça outras análises e sugestões de ações, fundos imobiliários, carteiras de ativos e vídeos sobre finanças e investimentos no portal da “Dica de Hoje“.

Quer conhecer mais nosso plano da carteira recomendada de Small Caps com relatórios semanais e monitorias todos os meses para os assinantes, então clique aqui

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou de outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Resolução 20/2021, que substituiu a Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Resolução 20/2021, que substituiu a Instrução ICVM 598.

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

*Este texto não reflete, necessariamente, a opinião do Portal

Small Caps

Caso você também queira escrever em nosso Portal, envie seu texto

para [email protected]. Além do texto, precisamos de sua assinatura, com

nome e qualificação. Nos reservamos o direito de decidir quais textos iremos ou

não publicar.

Siga nossas redes sociais

Twitter: www.twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Excelente artigo!