Já começaram os resultados do 2T2021, mas eu não poderia deixar de escrever sobre o IPO da Raízen, uma vez que ele é o mais esperado do ano, assim como Rede D’Or foi no ano de 2020.

Vamos a algumas características da oferta e a algumas questões de governança primeiramente, uma vez que a companhia irá emitir e deixar em circulação apenas as ações preferenciais.

- Oferta apenas primária, mesmo nos lotes adicionais e suplementares, ou seja, todo o dinheiro captado irá para o caixa da empresa. Os sócios atuais, Cosan e Shell não venderão nenhuma de suas ações.

- Oferta base de 810.811.000 ações.

- Oferta acrescida de lote adicional e suplementar: 1.094.594.850.

- Preço na faixa indicativa: entre R$ 7,40 e R$ 9,60 por ação.

- Captação entre R$ 6,7 bilhões e R$ 9,0 bilhões, considerando o preço médio de R$ 8,50 por ação e excluindo os custos de distribuição.

Observando o estatuto da companhia e a reorganização societária recente da empresa, vemos algumas questões e motivos para a oferta apenas de ações preferenciais.

O primeiro motivo é manter intacto o processo decisório apenas na Cosan e na Shell, de acordo com o contrato de acionistas. Cada um com 50%.

Alguns pontos são importantes nesse aspecto, que trata-se da reorganização societária ocorrida agora em 2021.

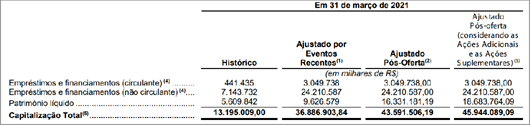

- A dívida da Raízen Energia foi incluída na empresa, como mostra a imagem abaixo, onde houve um aumento da dívida bruta no valor de R$ 20 bilhões após a incorporação da Raízen Energia.

- A empresa não pretende pagar dividendos para seus acionistas, ou, ao menos, ela pode não distribuir, devido ao parágrafo ii do Artigo 30 de seu estatuto. Veja abaixo que o dividendo mínimo obrigatório é de apenas 1% do lucro líquido.

Por outro lado, o estatuto prevê a constituição de reserva de até 80% do lucro líquido para ser investido em novos projetos e investimentos. Essa política mostra que o foco da empresa é seguir seu crescimento.

Eu sei que alguns assinantes preferem mais dividendos e outros mais cresci- mento, mas a Raízen inicialmente possui um foco no crescimento.

- Aquisição da Biosev causará uma diluição adicional com emissão de novas ações.

Antes de mais nada, é importante dizer que a aquisição da Biosev será impor- tante para a companhia crescer seus resultados nos próximos anos, e inclusive já foi aprovada pelo CADE. Veja, na imagem abaixo, os números consolidados de ambas as operações e como o tamanho da Raízen cresce em cerca de 30%, principalmente em número de usinas e em capacidade de moagem de cana-de-açúcar. No entanto, essa aquisição não será realizada de graça. “Em linhas gerais, trata-se de uma combinação de negócios envolvendo uma troca de ações, com emissão de 3,5% de ações preferenciais da Raízen e um valor pago em dinheiro (R$ 3,6 bilhões) para refinanciamento da dívida da Hédera de forma eficiente” – a própria Raízen define dessa forma.

Veja que haverá uma diluição pós-oferta de 3,5% das ações – e essa diluição será incluída na nossa precificação ao final do texto –, além de aumento de dívida no valor de R$ 3,6 bilhões.

Obs.: Veja que mesmo os atuais controladores da Biosev receberão ações preferenciais, o que mantém intacto o acordo de acionistas da Cosan e da Shell de manter o bloco de controle e as decisões 100% na mão de ambas as empresas.

Considerando uma abertura de capital com valor de mercado de R$ 85 bilhões da Raízen, como veremos a seguir, significa que a aquisição foi realizada por R$ 2,98 bilhões em ações e R$ 3,6 bilhões em dívidas, total de R$ 6,58 bilhões.

A Raízen pagou R$ 6,58 bilhões para garantir a Biosev, que gera um Ebitda anual de R$ 1,2 bilhões, ou seja uma relação de 5,5x.

No IPO, ela pede R$ 85 bilhões mais R$ 27 bilhões de dívidas = R$ 112 bilhões por um Ebitda ex-IFRS 16 projetado de R$ 9 bilhões em 2021, ou seja, 12,4x.

Esse cálculo mostra que a empresa não está barata, mas que mesmo assim pode ser uma opção.

- O último ponto que eu gostaria de levantar inicialmente com relação à governança trata-se do exercício social. O ano de 2021 já acabou para Raízen, porque o estatuto prevê que o início ocorre sempre no dia primeiro de abril e se encerra no dia trinta e um de março do ano seguinte. Ou seja, não segue o calendário tradicional.

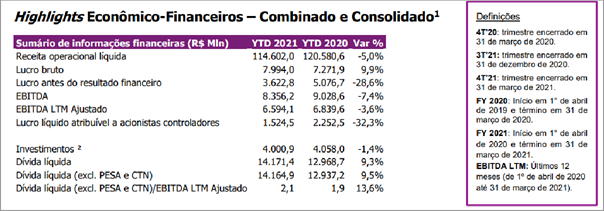

Veja, abaixo, alguns dados de resultados da empresa dos quais voltaremos a falar no futuro, mas também veja o quadro com a explicação dessa questão do calendário:

A grande questão é: por que contabilizar os resultados de abril até março e não de janeiro a dezembro de forma tradicional?

Tem a ver com sua cadeia de valor e seus negócios, como veremos a seguir.

A Raízen é uma companhia verticalizada em todas as etapas da cadeia de valor: desde o plantio, colheita, processamento, armazenamento, logística, distribuição e comercialização do seu amplo portfólio de produtos e serviços que abrangem até o consumidor final.

A cadeia de valor começa no plantio da cana-de-açúcar, que é realizado em mais de 800 mil hectares de terra no Brasil. (Essa área é maior que a da SLC, por exemplo, e de qualquer player de soja no Brasil). Se a Raízen fosse um país, ela só perderia em terra plantada para o próprio Brasil e para a Tailândia, por exemplo.

O plantio da cana-de-açúcar começa nos meses de abril e maio, e por isso o exercício social começa nessa época, enquanto a sua colheita ocorre nos meses de novembro e dezembro. Nesse período ocorre a produção de açúcar e etanol, enquanto a comercialização ocorre ao longo do ano todo e não possui mudanças significativas de sazonalidade.

A companhia possui uma grande estrutura logística, de armazenagem e de distribuição para garantir a comercialização ao longo do ano de um produto que é colhido em uma época específica. Veja que existe um aumento de estoque em determinado período do ano e redução ao longo dos períodos subsequentes.

Outro ponto interessante é que a companhia pode escolher, de acordo com a demanda e com o preço dos produtos, se ela vai produzir açúcar ou etanol. No ano de 2020, com uma menor mobilidade nas cidades, fruto das restrições impostas pela pandemia, a divisão tendeu mais para o açúcar.

Na pauta ESG, a empresa aproveita todos os seus resíduos, sendo o principal deles o bagaço da cana-de-açúcar, e com esse bagaço a Raízen produz dois produtos principais. O etanol de segunda geração, feito a partir de açúcares extraídos da celulose da planta, presentes no bagaço de cana-de-açúcar – nos Estados Unidos produzem muito etanol de segunda geração extraído do milho. E o outro produto é a energia, também gerada pelo bagaço da cana-de-açúcar.

Os dados dos últimos três anos de produção, apenas da parte da Raízen Energia, são os seguintes:

Atualmente, a capacidade instalada de moagem da Raízen é de 73 milhões de toneladas, e grande parte foi utilizada com a moagem de 61,5 milhões de toneladas ao longo de 2021 (de abril de 2020 a março de 2021). Ainda vai entrar a Biosev no cálculo.

Outro ponto interessante é que a produtividade por hectare tem subido e alcançou 10,2 ATR.

E, além disso, vimos um volume de vendas de 18,5 GWh de Energia Elétrica produzida do bagaço de cana-de-açúcar, que é suficiente para suprir toda a produção da Raízen, além de vender energia para fora.

Mas essa é apenas a parte da Raízen Energia. Parte da cana-de-açúcar plantada e colhida se transforma em açúcar e energia, mas parte vira combustíveis também.

A Raízen Combustíveis (atualmente chamada de Marketing & Serviços), detém operações no Brasil e na Argentina com dados bastante expressivos, como mostra a imagem abaixo:

O ano de 2021 teve uma retração nas vendas de combustíveis, por motivos óbvios, devido à restrição de circulação, o que trouxe aquela redução de Receita Líquida, Ebitda e Lucro Líquido que vimos em uma figura anterior neste relatório, mas que deve recuperar ao longo do exercício de 2022 (abril de 2021 a março de 2022 – não se esqueçam que o exercício fiscal dela é diferente e segue o ciclo do açúcar).

Mesmo assim, ao longo do ano, a companhia conseguiu aumentar o número de postos que recebem seus combustíveis, que passou de 7.306 para 7.364, e as lojas de proximidade saíram de 1.230 para 1.358.

Existe um problema de alguns anos para cá, em que a marca nos postos tem se tornado menos importante. Muitos postos já estão preferindo adotar a “bandeira branca”, ou seja, o posto pode comprar o combustível de quem preferir e não paga por utilizar a marca da Shell (Raízen), Ipiranga (UGPA3) ou Petrobras (BRDT3). Por causa disso, está cada vez mais difícil para as três maiores do setor conseguirem aumentar o número de postos, e vimos que a Raízen conseguiu crescer.

Na imagem abaixo, vemos que ao longo dos últimos anos ela tem ganhado mercado, tanto no Brasil quanto na Argentina.

Um ponto importante que vemos na imagem acima é que a Raízen também tem uma área forte de comercialização de etanol, de açúcar e de energia, com muita experiência e com uma capacidade de escala imbatível no mercado brasileiro. Dessa forma, a empresa vende inclusive quantidade maior que a sua própria produção, comprando açúcar e etanol de terceiros, revendendo e ganhando um pequeno percentual.

Nessa parte de Marketing e Serviços, ainda existe uma avenida adicional de crescimento que consiste em uma parceria entre a Raízen e a FEMSA (dona da Coca-Cola), para explorar as lojas de conveniência dos postos Shell. As lojas Shell Select vêm sendo transformadas em OXXO e é possível que vejamos crescimentos mais fortes no número de lojas de proximidade ao longo dos próximos anos.

Como podemos ver são muitas as avenidas de crescimento para a Raízen:

- Crescimento de açúcar e energia com aquisição da Biosev;

- Lojas OXXO em parceria com a FEMSA;

- Aquisição da Neolubes Lubrificantes da Shell, em junho de 2021, por R$ 750 milhões (o que me chamou atenção, uma vez que a Cosan tem uma marca própria de lubrificantes chamada Moove, mas que deve focar mais no exterior);

- Crescimento da venda de etanol com ganho contínuo de market share, possível por sua produção com custo menor;

- Maior penetração no seu público-alvo com o aplicativo da Shell, fazendo o cliente ser mais fiel à marca.

São muitas as avenidas de crescimento para a Raízen e por isso ela está sendo oferecida ao mercado por um valor mais esticado. Por outro lado, precisamos entender que o mercado em que ela está concentrada dificilmente trará retornos tão expressivos sem aquisições.

Trata-se de um negócio de margem baixíssima. Uma receita líquida de R$ 120 bilhões trouxe um lucro líquido de R$ 2,2 bilhões em 2020, ainda no pré-pandemia. Margem de 1,8% e que não deve ser muito diferente. Ou seja, qualquer erro seja na armazenagem, na logística, na distribuição, ou mesmo em variáveis que não temos como controlar, como o clima, pode ser suficiente para a companhia gerar prejuízo.

Vimos também que é um negócio que depende de muito investimento de capital para a manutenção das 26 usinas (futuras 35 usinas) e para manter a capacidade de moagem atual de 73 milhões de toneladas e que passará para mais de 100 milhões de toneladas.

Veja abaixo que o dinheiro que será levantado no IPO será usado para investi- mentos para expansão de toda essa estrutura gigante que a empresa possui.

A imagem acima considera a colocação de ações dos lotes adicionais e suplementares.

Um ponto interessante é que a companhia é dona de parte das propriedades rurais em que planta a cana. Veja, abaixo, como mais de R$ 1,2 bilhão está contabilizado como terrenos. Muita construtora não tem um banco de terrenos tão grande assim, e o principal é que deve estar completamente desatualizado do preço atual da terra, pois ele é lançado pelo custo histórico.

Precificação

Premissas

- Receita Líquida com crescimento de 15% ao ano nos próximos três anos para consolidar a Biosev.

- Lucro Operacional com crescimento de 25% ao ano nos próximos três anos para consolidar a Biosev e recuperar a margem perdida de 2020 para 2021 devido à pandemia e que ficou concentrada no 1T2021 (de abril de 2020 a junho de 2020).

- Alíquota de IRPJ + CSLL, considerando a reforma tributária e uma queda do IRPJ, em 10%.

- Taxa de desconto utilizada de 11% ao ano nominal.

- Taxa de crescimento na perpetuidade 7% ao ano (2% da economia + 4% da inflação).

Obs.: A Raízen é uma empresa que tem a ganhar com a reforma tributária. Paga pouco juro sobre capital próprio e paga uma alíquota efetiva grande de Imposto de Renda. Se a alíquota base cair de 34% para 24% (soma de IRPJ + CSLL), o imposto dela cai cerca de R$ 300 milhões, que viram lucro.

Como podemos ver na imagem acima, o valor da firma da Raízen calculado é cerca de R$ 80 bilhões. Excluindo R$ 14 bilhões de dívida líquida e somando R$ 9 bilhões que serão captados no IPO, a empresa deveria ter de valor de mercado R$ 75 bilhões que, dividindo por 10.209.789.084 ações mais 3,5% de ações que serão distribuídas aos sócios da Biosev, chegamos ao preço justo de R$ 7,10, abaixo do preço mínimo da faixa indicativa.

A grande questão é que esses negócios muito esperados para abrir capital costumam ser sobreprecificados mesmo como ocorreu com a Rede D’Or em 2020.

Minha recomendação é de COMPRA e de participar do IPO, mesmo com preço alvo de R$7,10.

Se a Raízen conseguir reduzir o Imposto de Renda dela para uma alíquota de 15%, seja com algum incentivo, seja com alguma reestruturação, o preço-alvo já subiria para R$ 8,00. Uma boa sinergia com redução de custos de capital de giro já faz subir para R$ 8,50.

Conheça outras análises e sugestões de ações, fundos imobiliários, carteiras de ativos e videos sobre finanças e investimentos no portal da “Dica de Hoje“.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou de outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Resolução 20/2021, que substituiu a Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Resolução 20/2021, que substituiu a Instrução ICVM 598.

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

*Este texto não reflete, necessariamente, a opinião do Portal

Small Caps

Caso você também queira escrever em nosso Portal, envie seu texto

para [email protected]. Além do texto, precisamos de sua assinatura, com

nome e qualificação. Nos reservamos o direito de decidir quais textos iremos ou

não publicar.

Siga nossas redes sociais

Twitter: www.twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Se vc fosse entrar nesse IPO da Raízen, qual seria o preço que vc compraria?

Abraços

Adilson Ferreira

Porque 10.209.789.084 de ações ?? Se a empresa abrirá Oferta base de 810.811.000 ações e oferta acrescida de lote adicional e suplementar de 1.094.594.850 ?

Qual e o valor mínimo para começar invista na empresa

Obrigado por me convencer em não entrar. Empresa que coloca em seu estatuto de não pagar dividendos, é zombar do dinheiro de seus investidores.