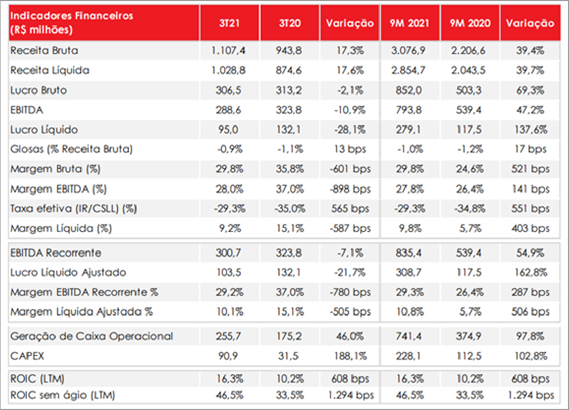

A Fleury divulgou seus resultados do trimestre no dia 28/10/2021, apurando lucro líquido de R$ 95 milhões, o que representa um recuo de 28% na comparação com o 3T2020. A margem líquida ajustada foi de 10,1%. O Ebitda da companhia no trimestre foi de R$ 300,7 milhões recorrentes, o que representa um recuo de 7% com uma margem recorrente de 29,2%. A receita fechou o trimestre 17,6% maior que o 3T2020, em R$ 1 bilhão.

A receita da plataforma iD apresentou crescimento de 4%, totalizando R$ 10,9 milhões, e aqui houve impacto da menor necessidade de capital de giro em relação ao 3T2020. Os novos negócios representaram 7,8% da receita no período, contra 4% no trimestre anterior.

O aumento das contas a receber foi de R$ 96,5 milhões, contra R$ 226,7 milhões no 3T2020, e o prazo médio de recebimento foi de 66 dias – um aumento de 4 dias. O fluxo de caixa livre aumentou 10,8%, encerrando o período em R$ 158,2 milhões, apesar do aumento do CAPEX no trimestre em 188,1%.

A geração de caixa operacional no período foi de R$ 255,7 milhões (+46%), o retorno sobre o capital investido sem ágio foi de 46,5% no período e o NPS2 atingiu 68,7%, e no atendimento móvel 82,4% no 3T21.

Qual a justificativa da companhia para a queda nos números principais (Ebitda e lucro)?

A base comparativa de 2020 que apresentou um aumento atípico dos números devido à volta da circulação, e com ela a retomada dos exames que não haviam sido feitos durante os meses mais caóticos da pandemia em 2020. Mas não apenas isso.

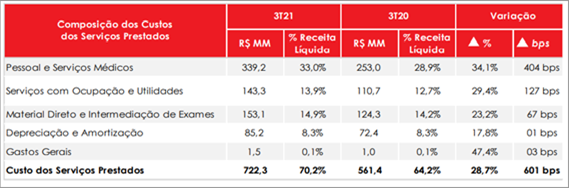

O fato se deve também aos custos menores em 2020, pois as unidades estavam fechadas no período, além da redução de aluguel e o fato da empresa ter optado pela estratégia de redução de salários e jornada de trabalho. Ou seja, o custo fixo dela é muito representativo e impacta o resultado final, e nesse trimestre o custo voltou a normalidade de operação.

No acumulado dos 9 meses de 2021 contra os 9 meses de 2020 os números são melhores:

- Lucro líquido R$ 308,7 milhões +162,8% com margem líquida ajustada de 10,8%;

- Ebitda R$ 835,4 milhões +54,9% com margem recorrente de 29,3%.

Destaque também para as despesas operacionais, que aumentaram 58%, para R$ 121,4 milhões ou 11,8% da receita líquida contra 8,8% no 3T2020, sendo que as recorrentes – excluindo os efeitos não recorrentes relacionados ao incidente cibernético, despesas com reestruturação organizacional e aquisições – fecharam o período em R$ 109,2 milhões ou 10,6% da receita líquida.

No acumulado do ano, 10,4% da receita líquida contra 11,0% em 9M2020.

Estratégia

Sobre o plano de expansão que previa a abertura de 73 a 90 unidades de 2017 a 2021, a empresa colocou em operação 55 e, segundo ela, o restante foi complementado pelo atendimento móvel, que representa hoje cerca de 25 unidades em termos de faturamento, portanto a companhia conta com 80 unidades, e o plano dado como cumprido.

Em relação às aquisições, a companhia fechou oito, o que somou à rede 112 novas unidades, das quais 68 são em locais onde ela ainda não tinha presença. Lembrando que ela adquiriu empresas para diversificar mercados atendidos: oftalmologia, ortopedia e infusão, entre eles o Day Clinic em Ortopedia, os serviços de infusão de medicamentos nas marcas, o Centro de Medicina Reprodutiva Fleury, e também aquisições realizadas ao longo de 2021, Clínica de Olhos Moacir Cunha e Centro de Infusões Pacaembu, além da Clínica Vita, que passa a ser consolidada a partir deste trimestre.

Sobre a operação

- Exames de análises clínicas: aumento de 9,1% em relação ao 3T2020 e de 7,9% em relação ao 2T2021.

- Exames de imagem: aumento de 16,8% x 3T2020 e 12,6%, em relação ao 2T2021.

- O volume alcançou o maior número desde o período pré-pandemia, crescendo 10,6% em relação ao 3T2019.

- A área de genômica aumentou a receita em 43,5% na comparação com o 3T2020.

Sobre os exames de Covid-19 no período: 400 mil exames foram realizados, o que representou 6% da receita bruta, sendo o menor índice desde que o exame começou a ser ofertado.

A receita bruta das unidades de atendimento apresentou aumento de 8,2%; o Same Store Sales (SSS) mostrou crescimento de 7,3% e todas as marcas apresentaram crescimento, tanto na receita bruta como no SSS.

Sobre o Saúde iD

No período 1,1 milhão de vidas foram atendidas no grupo, desse total, 11,6% vieram do Saúde iD, sendo que o volume de consultas médicas realizadas totalizou 178,5 mil, um crescimento de 253,3% em relação ao 3T2020. A receita impulsionada foi de R$ 7 milhões no período.

Dívida

A dívida bruta aumentou 21,6% frente ao 3T2020 devido à 6ª emissão de debêntures de julho de 2021 – que está atrelada ao desempenho ESG -, no valor de R$ 1 bilhão, dividido em três séries:

- Primeira Série: R$ 250 milhões (vencimento em 2025)

- Segunda Série: R$ 375 milhões (vencimento em 2026)

- Terceira Série: R$ 375 milhões (vencimento em 2028)

A dívida líquida aumentou 75,1% devido ao menor saldo de caixa, que foi utilizado pela companhia para fazer frente ao pagamento de R$ 293 milhões das aquisições de Pretti e Bioclínico realizado no trimestre. A dívida líquida/Ebitda fechou o período em 1,3x contra 1,1x no 3T2020.

Depois da pandemia de Covid-19, o modelo de negócios da Fleury, que já migraria para o digital, teve que ser acelerado. Aceleração de processos traz custos e erros. Neste resultado ficou bastante claro como o Saúde iD não teve a abrangência que eles esperavam e segue com um faturamento pífio de R$ 10 milhões no trimestre, um crescimento de apenas 4% em um negócio que deveria crescer a taxas muito mais altas. O próprio serviço de vendas de assinaturas não aparece mais no site da empresa, que mostra apenas os preços de consultas e cirurgias avulsas.

A empresa possui quatro alavancas de crescimento, mas a principal delas, que era o Saúde iD, está passando por dificuldades e por correção de rota. As outras alavancas são: a área genômica, que apresentou mais uma vez um ótimo crescimento; o atendimento móvel, que vai ganhando tração; e a aquisição de clínicas de outras especialidades, que por enquanto não trouxe resultados interessantes.

A Fleury consegue um lucro NOPAT (lucro operacional depois de impostos) de R$ 510 milhões por ano, anualizando os 9 meses de 2021.

A última emissão de debêntures da companhia apresentou taxas de juros de captação de CDI + 1,35% na série com vencimento em 2025 e CDI + 1,75% na série com vencimento em 2028. Considerando o CDI de 2022, a taxa de captação média gira em torno de 11,75% ao ano. O custo de capital próprio, após a alta atual de juros, vamos calcular em 17% ao ano.

Conheça outras análises e sugestões de ações, fundos imobiliários, carteiras de ativos e videos sobre finanças e investimentos no portal da “Dica de Hoje“.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou de outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Resolução 20/2021, que substituiu a Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Resolução 20/2021, que substituiu a Instrução ICVM 598.

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

*Este texto não reflete, necessariamente, a opinião do Portal

Small Caps

Caso você também queira escrever em nosso Portal, envie seu texto

para [email protected]. Além do texto, precisamos de sua assinatura, com

nome e qualificação. Nos reservamos o direito de decidir quais textos iremos ou

não publicar.

Siga nossas redes sociais

Twitter: www.twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}