Metisa atinge crescimento nas suas receitas, mas devido às suas operações financeiras (dívida em dólar e ativos comprados em ações), atinge prejuízo após mais de 10 anos gerando lucro em todos trimestres.

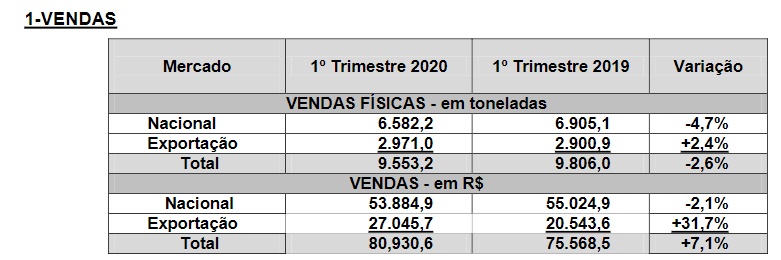

Mesmo com vendas estáveis no trimestre, a Metisa viu sua receita incrementada em 7,1% no primeiro trimestre, devido principalmente ao efeito cambial, que favoreceu suas exportações, que cresceram 31,7%.

Com isso, o lucro bruto da companhia atingiu R$ 20,2 milhões (contra R$ 14,3 milhões no ano anterior) e Ebitda de R$ 9,7 milhões, contra R$ 4 milhões no ano anterior.

Apesar dessa evolução no resultado operacional, a empresa atingiu prejuízo de R$ 0,3 milhões, contra lucro de R$ 4 milhões no ano anterior.

Essa piora foi causada por dois fatores relacionados à despesa financeira:

- Despesa Cambial: com a alta do dólar, parte da dívida ligada ao câmbio trouxe impacto de R$ 11,6 milhões (68% da despesa financeira);

- Despesa em Títulos: de forma pouco comum, a Metisa utiliza parte do caixa investindo em ações de outras empresas (atualmente Vale, Petrobrás e Via Varejo). O impacto dessa linha foi de R$ R$ 4,8 milhões (28% da despesa financeira).

Endividamento

Com caixa de R$ 71,2 milhões e empréstimos de 56,5, a Metisa apresenta situação financeira confortável, com sobra de R$ 14,7 milhões. Seu endividamento é predominantemente de ACC e ACE (financiamento à exportação), com encargos de variação cambial + 2% ao ano.

Perspectivas:

Focada principalmente no setor de agronegócios, a Metisa acredita que terá menos impactos negativos do que a média das empresas com a crise do COVID-19. Nas palavras da empresa: “uma análise preliminar sugere que o setor do agronegócio venha a ser um dos poucos segmentos a preservar o emprego e a manter sua atividade preservada”.

Curta nossa página no Facebook: https://www.facebook.com/smallcaps.com.br/

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Saberia me dizer se este prejuízo é só contábil, causado pelo que você mencionou ou irá impactar no caixa da empresa MEtisa

A empresa não abre muitos detalhes, mas creio que de fato os ativos caíram (pois as ações de fato se desvalorizaram). Em relação ao empréstimo em dólar, ele é de curto prazo (até 1 ano). Porém, como a empresa seguirá exportando (com um bom câmbio), deve ganhar mais do que perderá com essas operações. Olhando o impacto no 1 tri, seu caixa líquido até subiu. Não achamos algo preocupante. O único ponto de atenção é quanto às decisões financeiras: se você tem caixa sobrando, qual o sentido de contrair dívida EM DÓLAR e ainda usar seu caixa comprando ações? Não é algo ilegal, talvez apenas inapropriado.