Para entendermos sobre a d1000, rede de farmácias focadas no RJ e Centro-Oeste, precisamos conhecer um pouco mais sobre seu controlador, a Profarma (PFRM3).

Fundada em 1961, a Profarma é hoje a segunda maior Distribuidora de medicamentos do Brasil, muito acima da terceira colocada, mas muito abaixo da primeira. Acostumada a trabalhar com margens apertadas, começou a perceber a tendência de concentração no setor de seus clientes (redes de Drogarias), o que comprimia ainda mais os seus resultados. Diante desse cenário, a empresa pensou: “Se é para perder margem para os varejistas, melhor criar a minha própria rede e perder margens para mim mesmo”. Surgia assim a estrategia de criação da d1000.

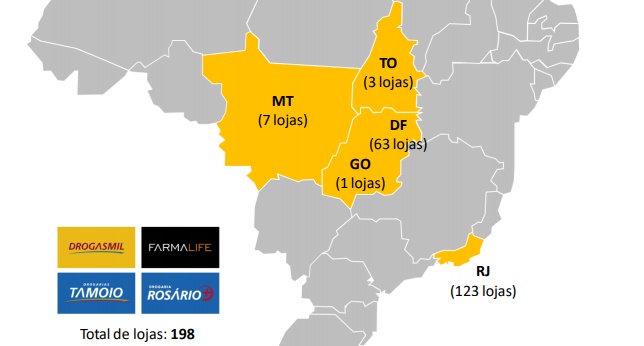

O ano de 2013, marcou a entrada da empresa no setor varejista, com as aquisições da Drogasmil, Farmalife e Tamoio. Em 2016, criou a d1000 (onde concentraria as atividades varejistas) e compraram a Rosário. Atualmente, a rede conta com aproximadamente 200 farmácias, concentradas no RJ e Centro-Oeste.

Os Primeiros Desafios

O setor de distribuição já trabalhava com suas próprias dificuldades: atuando com margens apertadas, era necessário ganho de escala e, consequentemente, capital para financiar esse crescimento. Como se isso não bastasse, era necessário ajustar as redes varejistas recém adquiridas, que também exigiriam desafios maiores do que o esperado inicialmente: com 13 sistemas que não se falavam e farmácias deficitárias, os desafios foram ainda maiores. Resultado: fechamento de 30% das farmácias e uma sequência de 3 captações (follow on) e venda de participação para AmericanSourse.

A Distribuição conseguiu se consolidar como a segunda maior do setor, escala necessária para o Varejo também, o que demandaria novamente recursos adicionais. Porém, será que o mercado iria aceitar uma nova captação? Provavelmente não. Assim, a solução encontrada foi o IPO da d1000.

IPO da D1000

A Profarma vendeu 46,5% da d1000, captando R$ 400 milhões, que deverá ser utilizado da seguinte forma:

- 50% Amortização de dívidas (dívida líquida era de R$ 263 milhões)

- 30% Expansão de novas farmácias (buscam dobrar o número de farmácias nos próximos 5 anos)

- 20% Reforço de Capital de Giro

A expansão deverá ocorrer de forma orgânica, dentro do segmento popular (onde a D1000 se mostrou mais competitiva) e mantendo a as regiões atuais, especialmente Rio de Janeiro, tirando proveito do reconhecimento de suas marcas.

A Profarma acredita que essa integração entre distribuidora e varejista foi a dinâmica que melhor funcionou em outros países. Com isso, essa união poderá trazer:

- Custos Competitivos: de fato, a margem bruta da d1000 hoje é próxima a dos grandes players do setor, próximo a 30%;

- Baixo Capex: nas expansões, a d1000 não precisará se preocupar com questões logísticas e CDs e terá menor necessidade de estoque. O investimento estimada para abertura de uma nova farmácia será de aprox. R$ 1,5 milhões, muito inferior ao dos concorrentes de grande porte.

- Produtos exclusivos: a Profarma possui uma linha de produtos próprios, e a d1000 terá exclusividade na comercialização dos mesmos em suas áreas de atuação.

Já a Profarma terá como benefícios a exclusividade de compra da D1000, além dos ganhos indiretos como controlador (possuem 53,5% de participação).

Transformação Digital

A empresa ficou para trás frente aos concorrentes na questão de sua plataforma digital. Evidenciado mundialmente no período de Covid, as vendas on-line ganharam ainda mais relevância para todos os varejistas. Nesse momento, mesmo que atrasado, a D1000 vem evoluindo nesse quesito, com objetivo de entregar os APPs de todas as suas marcas ainda esse mês:

Números da d1000 (de 2019 – IFRS)

Valor de Mercado: R$ 600 milhões

Caixa Líquido (ajustada pelo IPO): r$ 136 milhões

EV (Valor de Mercado – Caixa Líquido): R$ 464 milhões

Receita Líquida: R$ 1.132 milhões

Lucro Bruto: R$ 345,4 milhões (28,7% de margem)

Ebitda: R$ 84,5 milhões (7% de margem)

EV/EBITDA: 5,5

*EV/EBITDA da líder do Setor, RD (RADL3), é de 28.

Vale a pena comprar?

Conversamos com alguns investidores, de forma a demonstrar os pontos positivos e negativos para tomada de decisão sobre o investimento.

Positivo: trata-se de um setor que vem crescendo com boa resiliência e acima do PIB Nacional. A d1000 possui múltiplos muito descontados, que ficariam ainda mais distorcidos caso seu crescimento de fato venha a ocorrer conforme o planejado, o que na teoria aumentaria suas receitas, com consequente diluição de custos e aumento de margem Ebitda. O benefício da parceria com a Distribuidora é também um ponto relevante apontado.

Negativo: parte dos investidores perderam confiança no poder de execução da empresa, especialmente após os resultados ruins do varejo e das inúmeras captações e consequente diluição de suas ações. Além disso, há potencial conflito de interesse dela com a Distribuidora, que é também o seu controlador.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Curta nossa página no Facebook: https://www.facebook.com/smallcaps.com.br/

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Falou muito mas ficou em cima do muro! ??

Boa tarde! Exatamente, não é a nossa ambição recomendar a compra ou venda do papel. Tentamos passar uma ideia sobre a empresa e pontos positivos e negativos. Quem deve sair do muro e tomar a decisão de investir ou não é o próprio leitor/investidor, não nós.

Perfeito!

Desde que seu ipo a ação só perde valor. Muito fragil e abaixo do esperado.