A divulgação dos bons resultados da BrasilAgro no 3º trimestre do seu ano safra 21/22 veio em linha com as expectativas de quem acompanha a empresa. Praticamente todos os seus custos já estavam travados assim como as receitas. Assim a expectativa é de que o encerramento da safra em 30-Jun traga a continuidade dos excelentes resultados construídos nos últimos três trimestres. Se houver a venda de alguma propriedade poderemos ter uma cereja sobre o bolo.

O setor agrícola passou por meses movimentados. Os custos dos insumos agrícolas dispararam por conta da inflação global, dos enormes problemas da cadeia de suprimentos gerados pela pandemia e por último pela eclosão da guerra entre dois países importantes fornecedores de fertilizantes, energia (gas e petróleo) e de grãos.

O quadro abaixo mostra a disparada dos custos de produção da companhia.

Por outro lado, o preço das commodities agrícolas, reagiu também, porem com um certo atraso em relação aos insumos.

Os gestores da BrasilAgro transmitem uma expectativa de que o pior já tenha passado em termos de subida dos custos. Já os preços devem se manter estáveis ou subir um pouco mas nada de muito excepcional.

As margens na safra 22/23 deverão ser menores que as excelentes margens da safra que vai se encerrar, porém devem ser muito boas, acima das históricas dos últimos anos até 2021.

Tópicos do webcast sobre o 3T22 (30-Mar-22)

A operação imobiliária, transformação de terras para venda, continua sendo o negócio principal. Apesar de colocar muito foco na obtenção de resultados operacionais cada vez mais expressivos (até porque é o processo que gera valor para a terra), é na valorização da terra e sua venda que a geração de valor para o acionista é maximizada.

O mercado está “mais fácil” para os vendedores de terra principalmente para fazendas já maduras e estabilizadas, com todo o Capex já feito e com yields agrícolas próximos do topo. Há fazendeiros capitalizados buscando ativos com fluxos de caixa mais previsíveis. Portanto há chances de ocorrerem novas vendas de terra.

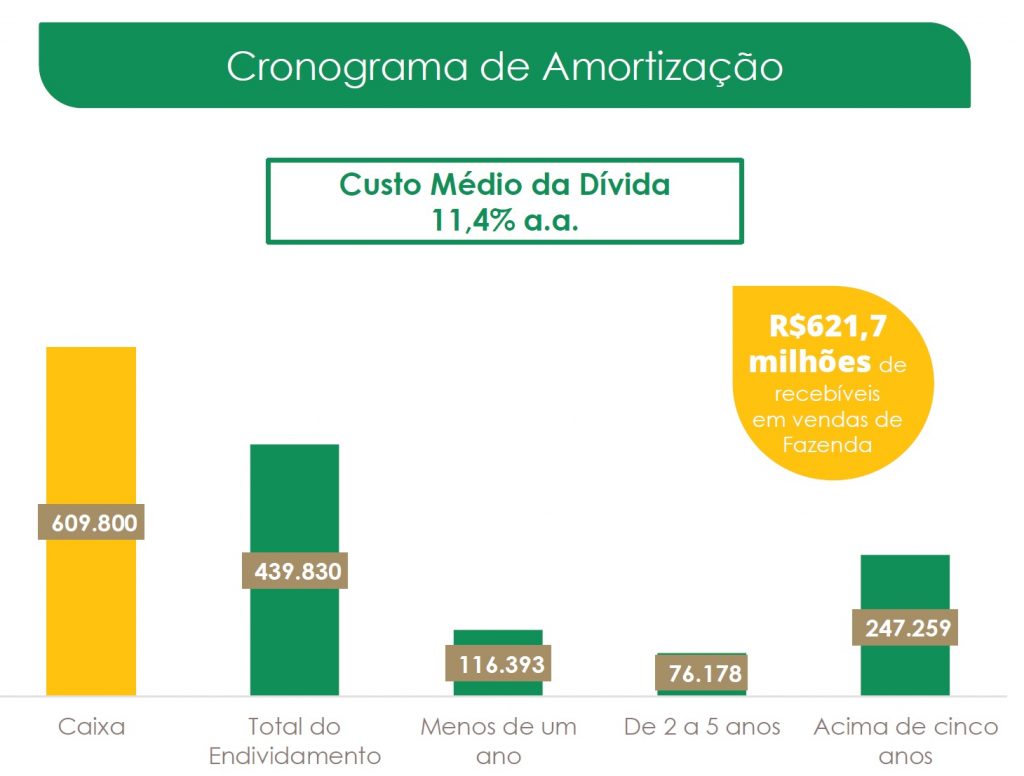

A apreciação da soja deve reforçar a geração de caixa dos recebíveis de vendas de terra já realizadas. Além da geração operacional, as vendas de terra em 2021 já haviam gerado um bom caixa para a empresa. Em Mar-22 a companhia tinha Caixa de R$ 610 milhões e Dívida Bruta Ajustada por Derivativos (Hedge) era de R$ 396 milhões. As parcelas a receber das vendas de terra são denominadas em sacas de soja. O preço da saca de soja em Reais, apesar da apreciação do R$ frente ao USD, está num patamar superior às datas de venda das terras e deve continuar assim.

Encurtar o ciclo de desenvolvimento para aumentar a TIR. Nos últimos anos as elevadas TIRs concretizadas com as vendas de terra, ao redor de 20% aa, tinham como principal driver o baixo preço de compra. Entretanto o prazo de maturação podia chegar a 8 até 10 anos. Nas regiões alvo da companhia isso está mudando pois o preço das terras vem subindo. Uma nova estratégia está em desenvolver, ainda que parcialmente, a terra em até 2 anos e então vende-la. A drástica redução do tempo do “ciclo” acaba por gerar TIRs semelhantes as obtidas nos ciclos longos.

Trabalhar bem o “timing” do desinvestimento é o diferencial. A um preço que gere uma TIR adequada, nada impede a BrasilAgro de vender uma terra que ainda não tenha chegado ao seu ponto máximo de produtividade. Esse tipo de desprendimento para vender aquilo que dá uma boa TIR, mesmo que o valor absoluto do Lucro não seja o máximo projetado, é o grande diferencial da companhia.

Boas expectativas para próxima safra. Custo aumentou 40% ano-contra-ano, mas parou de subir e a curva futura da soja já corrigiu. O mesmo vale para as demais commodities que vem apreciaram muito. Nos 9M22, se a empresa tivesse obtido as margens históricas até 2020/21, o EBITDA operacional (desconsiderando vendas de terra) teria sido R$ 180 a R$ 200 milhões. Nos 9M22 o EBITDA foi de R$ 440 milhões. Estima-se que na próxima safra, nos mesmos 9 meses, o EBITDA deva chegar a R$ 300 milhões, portanto ainda acima dos níveis históricos. Se houver vendas de terras será ainda maior, claro.

O orçamento da safra futura está bastante avançado: sementes, cloreto de potássio e defensivos já comprados. Embora não seja impossível, a BrasilAgro não acha provável que os custos sigam subindo. Ao contrário, devem se estabilizar ou até diminuir um pouco. Falta comprar os fertilizantes fosfatados e nitrogenados, que hoje já são vendidos com redução de preço de 15% em relação ao pico de semanas atrás. No 2º semestre é maior a oferta de fertilizantes a nível mundial e a demanda por fertilizantes no hemisfério norte, menor. Óleo diesel é uma incógnita e é hoje um insumo importante notadamente na cana de açúcar. Nos grãos o impacto é menor.

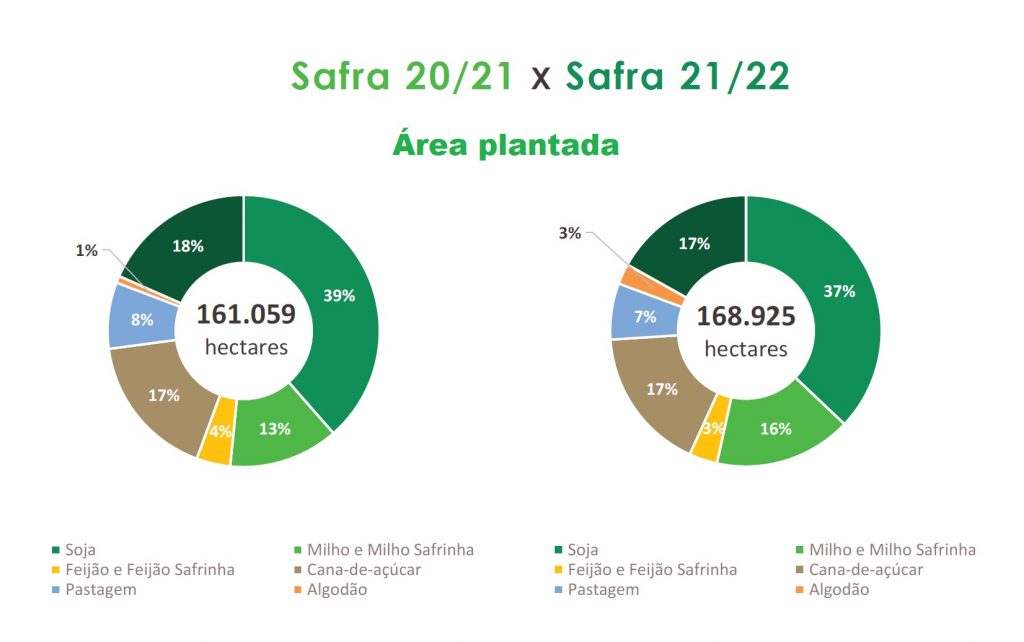

A área plantada de algodão será aumentada em cerca de 30% principalmente para 2ª safra, cuja rentabilidade é muito maior que a 1ª. A migração de cultivo de soja para algodão requer mais CAPEX mas também adiciona muito mais valor à terra.

Resultados até 3T22

Tendências da safra 2021-2022 (se encerra em Jun-22)

Área plantada manteve-se praticamente a mesma.

GRÃOS

A produção de grãos deve crescer 38% em relação à safra anterior. A despeito de frustrações pontuais em algumas culturas (mais abaixo) deverão ser colhidas cerca de 384 mil toneladas.

Isso comprova a eficácia da mitigação de risco através de diversificação geográfica e de culturas empregada pela companhia.

O algodão, que responde por cerca de 3% da Receita Liquida Operacional da companhia, sofreu uma queda de 40% na projeção de produção da Bahia (estiagem), levando a uma queda de 28% na projeção da produção total.

Já as produções de soja no Brasil e Bolívia, ficaram acima das expectativas iniciais.

No Paraguai, além da diminuição da área plantada, a perda em decorrência da seca levou a uma redução 63% em relação à estimativa inicial. Apesar dessa redução, a produção de soja total foi mais que compensada pelos bons resultados do Brasil e Bolívia.

O milho também sofreu grande impacto no Paraguai por conta da seca. A empresa aponta uma redução de 4,6% na projeção de produção total de milho.

CANA DE AÇUCAR

A safra de 2021 foi encerrada em Dez -21. Foram colhidas 2,22 milhões de toneladas de cana com TCH de 83,7, uma diferença muito pequena (queda de 0,9%) do volume estimado. A safra de 2022 (Abr-22 ate Mar-23) projeta uma produção de 2,11 milhões (redução de 5%).

Receitas e margens no 3T22

Considerando-se apenas a Receita Liquida Operacional, a comparação tanto dos trimestres como dos 9 meses (um período melhor para se comparar dada a natureza sazonal da atividade agrícola) mostra um forte crescimento como também melhoria das margens.

Porem a comparação dos trimestres mostra que a pressão nos custos foi mais intensa que a resposta nos preços a despeito das travas realizadas nas compras e vendas. A empresa já adianta que as margens excepcionais da safra 2021-2022 não devem se repetir na próxima safra. Mas, dadas as condições atuais e a tendências de preços e custos para a 2022-2023, as margens deverão ficar acima da média histórica da empresa.

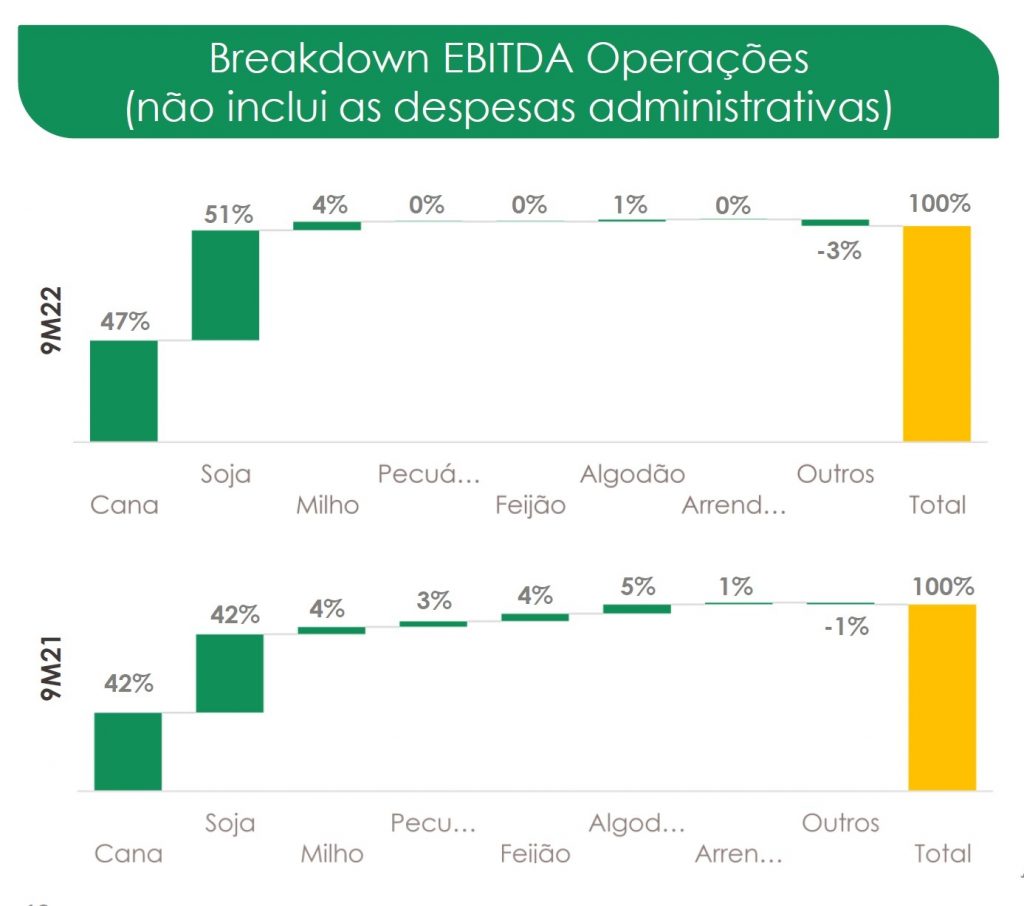

A Cana (35% da receita agrícola total) e a Soja (46%) continuam as estrelas do portfólio da BrasilAgro. Nos 9 meses, responderam por cerca de 98% do EBITDA agrícola total.

A BrasilAgro considera positivas as perspectivas para o algodão. Nesta safra a commodity sofreu uma queda de 28% na produção e terminou por responder por 3% da receita nos 9 meses da safra atual. Para 2022-2023 a área ser plantada deverá aumentar em 30%. Portanto em condições de produtividade similares e sem a frustração causada pela seca, o algodão poderá contribuir com 5,5% das receitas na próxima safra.

Endividamento e Liquidez

A companhia continua com uma situação muito confortável. Tem “Caixa líquido” de R$ 214 milhões e Recebíveis das vendas de terras no valor de R$ 622 milhões. Além disso o perfil de vencimento de sua dívida é muito alongado:

Valuation da BrasilAgro com base no portfolio de terras

A comparação do valor de mercado da AGRO3 em 10-Maio com o valor calculado pela soma do Patrimônio Líquido da empresa com a diferença entre o Valor de Mercado das propriedades e o Valor Contábil delas aponta um “desconto” de 29% no valor atual da ação.

Conclusão

A BrasilAgro continua uma tese de investimento muito atraente. Manteve a sua boa lucratividade durante as turbulências dos últimos trimestres. A perspectiva para a próxima safra é bastante positiva.

Seu negócio – desenvolvimento de terras agrícolas e produção de commodities –é resiliente e protegido de flutuações cambiais e do poder de compra dos mercados internos onde atua. A sua escala lhe dá poder de competição na compra dos insumos bem como na obtenção de capital para suas operações.

Tem uma gestão financeira prudente e que tem conseguido gerenciar corretamente os vários riscos econômicos e financeiros inerentes a atividade de produção agrícola.

É uma boa pagadora de dividendos, com um yield médio de 5,3% nos últimos 5 anos.

E para o acionista sempre há a possibilidade de uma venda de terra com lucro substancial gerando uma distribuição de dividendos extemporânea sem prejudicar os fundamentos da companhia.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Claudio R. Cusin é Engenheiro Mecânico formado pela Poli (USP) e Economista formado pela FEA (USP). É atualmente consultor de finanças tendo trabalhado no mercado financeiro por 30 anos. Foi Diretor de Credito e de Risco em vários bancos de investimento e comerciais. Email: [email protected]

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}