O que a empresa faz? Qual o seu histórico?

A empresa, fundada em 1972, começou suas atividades como uma construtora e, ao longo das décadas, expandiu sua atuação para outros segmentos, com foco no público de altíssima renda.

Hoje, a companhia atua com incorporação, desenvolvimento e administração imobiliária, ainda voltada para “clientes especiais” (multimilionários).

Para tal, sua operação abrange a construção de ecossistemas imobiliários de altíssima renda, fornecendo aos seus clientes, além da moradia em si, vários outros produtos e serviços – que vão desde hotéis e restaurantes até aeroporto executivo ou lojas de luxo.

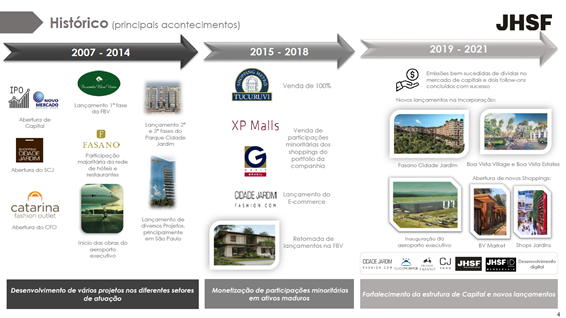

No segmento de incorporação, por exemplo, conseguimos ver o histórico de lançamentos na imagem abaixo:

Embora no passado houve lançamentos isolados, a companhia utiliza atualmente uma estratégia de “clusters”, ou seja, a compra de uma grande área, que costuma abranger vários projetos:

Atenção: esse é um material desenvolvido pelo Matheus Bicalho, Certificado CPA-20, ANCORD e CNPI-P, através do projeto Bolsa na Rua – https://bolsanarua.com.br/

Participe gratuitamente do Telegram e tenha acesso à muita informação e relatórios exclusivos!

Nesta estratégia, a ideia é criar um ecossistema para altíssima renda, incluindo, próximo às residências, shoppings, restaurantes, hotéis, aeroportos etc.

No presente, a JHSF tem projetos em 3 clusters principais: “Boa Vista”, “Catarina” e o “Cidade Jardim” – que serão detalhados no decorrer da matéria. Por enquanto, segue uma explicação da própria companhia sobre a vertical de incorporação:

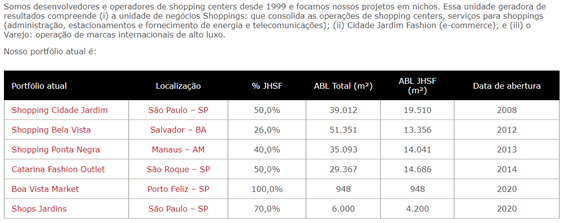

Como comentado anteriormente, a JHSF também atua com o desenvolvimento e administração de 6 shoppings centers, conforme abaixo:

No segmento de hotéis e restaurantes, a operação envolve 9 hotéis e 28 restaurantes:

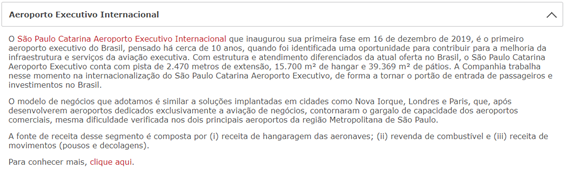

Por fim, temos também o aeroporto, que integra o cluster “Catarina” e foi inaugurado em 2019:

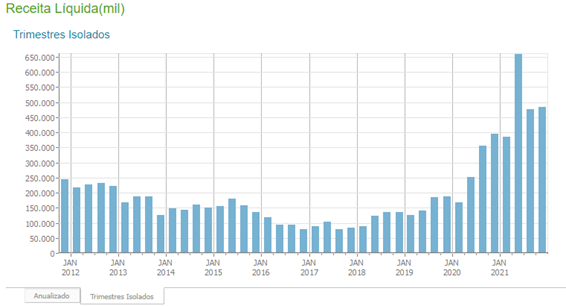

Para finalizar essa sessão, trago também o histórico de receita e lucro da companhia:

Note como tanto a receita quanto o lucro simplesmente dispararam após 2018. Guardem essa informação, pois falaremos mais sobre isso a frente.

Atenção: esse é um material desenvolvido pelo Matheus Bicalho, Certificado CPA-20, ANCORD e CNPI-P, através do projeto Bolsa na Rua – https://bolsanarua.com.br/

Participe gratuitamente do Telegram e tenha acesso à muita informação e relatórios exclusivos!

Quais são as perspectivas futuras?

A companhia, nos últimos anos, tem uma visão bastante ambiciosa para seu crescimento. A proposta da gestão é, resumidamente, continuar crescendo as 4 principais linhas de negócio, simultaneamente:

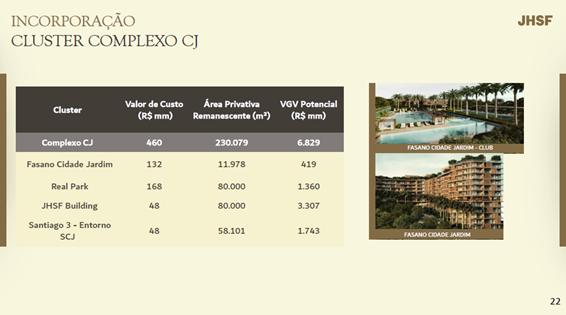

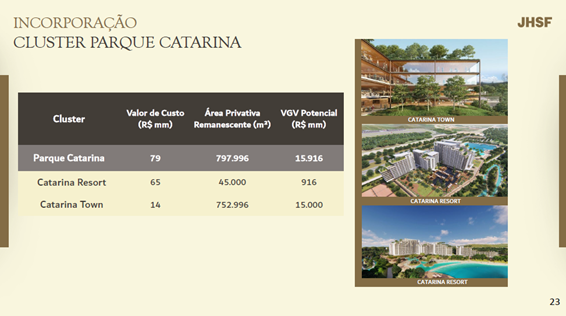

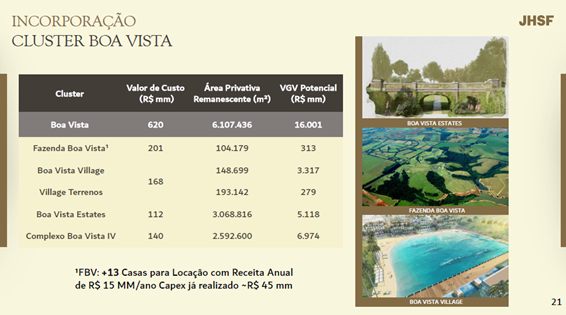

Conforme é possível ver acima, a companhia tem interesse em seguir desenvolvendo os clusters atuais de incorporação com novos projetos, os quais tem um VGV (Valor Geral de Vendas) total estimado em R$ 40 bilhões para os próximos 10-15 anos, e são distribuídos nas 3 áreas apresentadas pela imagem a seguir:

Ainda nessa linha, vale a pena citar um terreno (recentemente adquirido) em Bragança Paulista, com metragem bem relevante – no entanto, não há muitas notícias em termos de VGV ou data de lançamento:

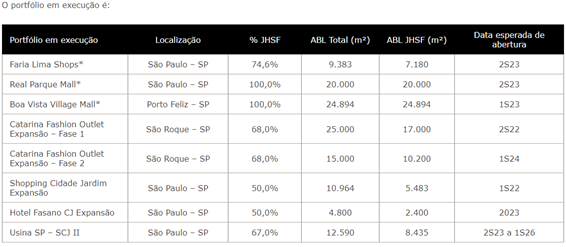

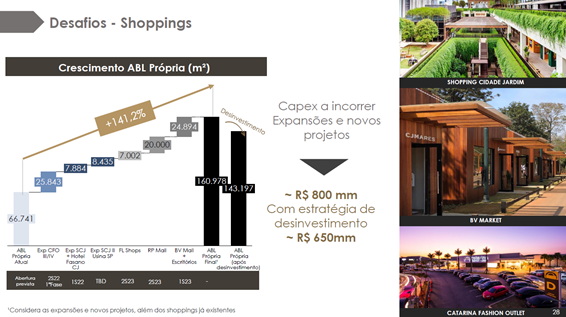

Avançando agora para a vertical de shoppings e varejo, a proposta é expandir a ABL (Área Bruta Locável), por meio da expansão de shoppings atuais e, também, novas inaugurações:

Para tal, espera-se um investimento de até R$ 800 milhões até 2023. Um plano audacioso, que aumenta, em 140%, a ABL atual da JHSF.

Vale a pena ressaltar que a ideia da JHSF, assim como no passado, é de vender participações minoritárias nesses shoppings após seu desenvolvimento e maturação. Com isso, a empresa continua com boa parte do ativo, obtendo receitas recorrentes e, ao mesmo tempo, recebe boa parte do capital investido de volta, otimizando a TIR (Taxa Interna de Retorno) desse investimento.

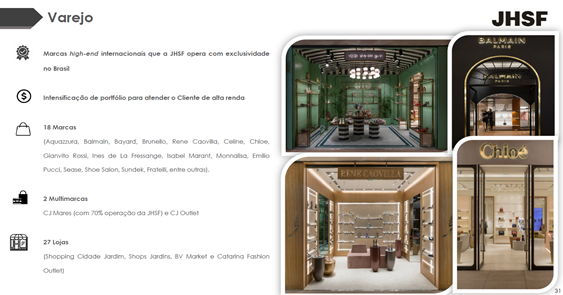

Ainda dentro do segmento de shoppings, preciso citar que a JHSF também administra uma operação física e online de varejo, voltado para a altíssima renda, que também tem planos de se expandir com os shoppings:

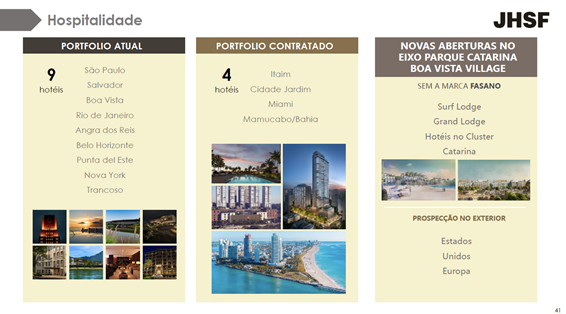

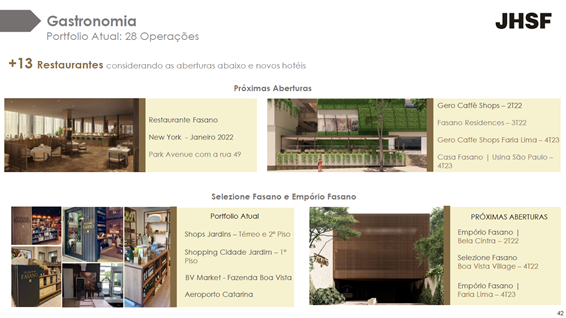

Avançando para o braço de hotéis e restaurantes, também há uma perspectiva relevante de expansão para os próximos anos:

Apesar da expansão da rede acima, é importante destacar que, historicamente, boa parte do lucro vem da vertical de incorporação. Dessa forma, os restaurantes e hotéis ajudam a compor o ecossistema da JHSF, mas não representam fontes importantes de retorno ao investidor.

Caminhando, por fim, para o aeroporto integrado ao cluster Catarina. Segundo a própria JHSF, a demanda surpreendeu, e foi necessário, inclusive, adiantar o plano de expansão deste empreendimento. Seguem alguns detalhes da expansão planejada, dados, diferenciais e do aeroporto:

Aqui, há uma informação que não está presente nas imagens acima, mas que já foi falada pela companhia: o capex (investimento) estimado para a abertura de cada novo hangar é de R$ 8 milhões.

Para finalizar a sessão de perspectivas futuras, preciso compartilhar os dados a seguir:

Essa imagem resume a perspectiva para os próximos anos da empresa, e mostra que a companhia espera um crescimento relevante para o fluxo de caixa operacional, considerando os projetos de crescimento elencados, sem grande contrapartida de capex (gastos com investimentos).

Considerando que a informação esteja correta – e, dessa forma, a empresa pretende manter sua estrutura de capital atual (não vai precisar desalavancar ou gastar muito com investimentos) -, há a possibilidade de a JHSF realizar uma forte distribuição de dividendos nos próximos anos.

Por outro lado, como qualquer investimento em ações, existem riscos. Neste caso, o principal risco parece ser uma queda na demanda por seus produtos de incorporação.

Vimos que a receita (e o lucro) aceleraram após 2018, com aumento relevante de vendas na vertical de incorporação. A demanda aquecida, inclusive, permitiu que a companhia lançasse novos projetos com sucesso, desde então. Acontece que, como a maior parte do lucro vem do braço de incorporação, se essa demanda esfriar, a receita e o lucro cairão de forma significativa.

É muito difícil estimar o patamar de vendas para os próximos anos, mas a mensagem geral passada pela companhia é de otimismo e indica, informalmente, um patamar de vendas similar ao dos últimos anos.

Texto Escrito por Matheus Bicalho:

Formado em Administração. Certificado CPA-20, ANCORD e CNPI-P.

Atua com mercado financeiro há 7 anos, com passagem pela XP e por um grande banco privado. Desde o início de 2019 atua como analista CNPI-P e atualmemte é responsável pelas carteiras de ações da Ticker Research.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}