No dia primeiro de março de 2021, as ações do Assaí Atacadista, umas das maiores empresas de Cash & Carry do Brasil, começarão a ser negociadas nas bolsas de São Paulo e Nova Iorque, após terem sido cindidas do Grupo Pão de Açúcar (PCAR3).

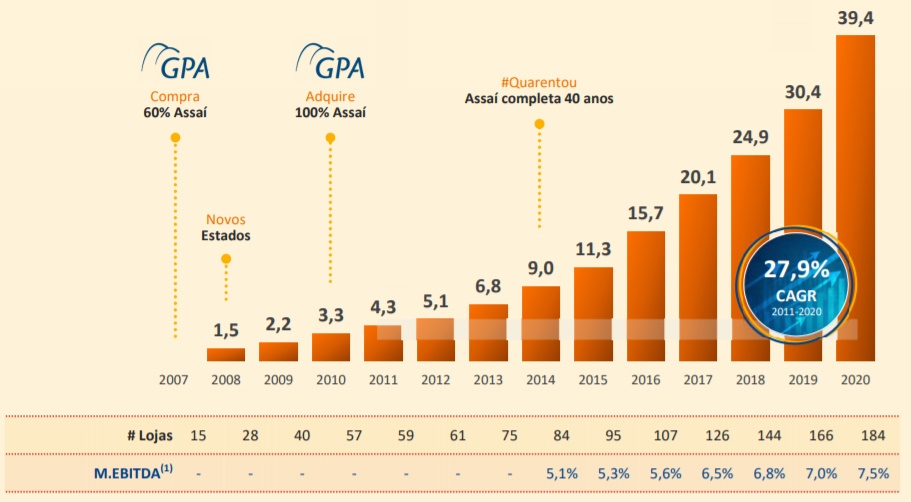

Assaí em Números

De fato, Assaí já é grande o bastante para trilhar uma carreira solo, contando atualmente com 184 lojas e faturamento de R$ 39,4 bilhões. Como referência, em 2010, quando adquirida pelo GPA, a empresa faturava R$ 3,3 milhões e 57 lojas, crescimento sustentado por uma evolução anual de Ebitda:

Falando especificamente sobre 2020, a companhia demonstrou sua resiliência (característica do setor como um todo).

Compensou a piora de alguns nichos importantes de clientes, como restaurantes e escolas, com evolução de vendas direta para famílias que passaram a ficar mais em casa, além do “coronavoucher”, que trouxe um perfil novo de clientes: acostumados a compras pontuais e quase diárias, passaram a fazer uma compra maior e mais econômica, exatamente o perfil do Assaí.

Com isso, 2020 apresentou crescimento de 29,6% na receita, 29% no Lucro Bruto e de 38,4% no Ebitda ajustado:

Em relação ao endividamento, a dívida líquida caiu 36% em relação à 2019 para os atuais R$ 4,2 bilhões, ancorados por uma forte geração de caixa, fazendo com que a relação dívida líquida / Ebitda atingisse 1,76X, contra 3,77x em 2019.

Crescimento

O plano de expansão da companhia é ambicioso. Há a expectativa da abertura de 28 novas lojas ainda em 2021, o que equivale a mais de 15% do total de lojas atuais.

Para 2022 e 2023, a previsão atual é de inaugurarem mais 25 lojas por ano.

Valuation: quanto deveriam valer as ações do Assaí?

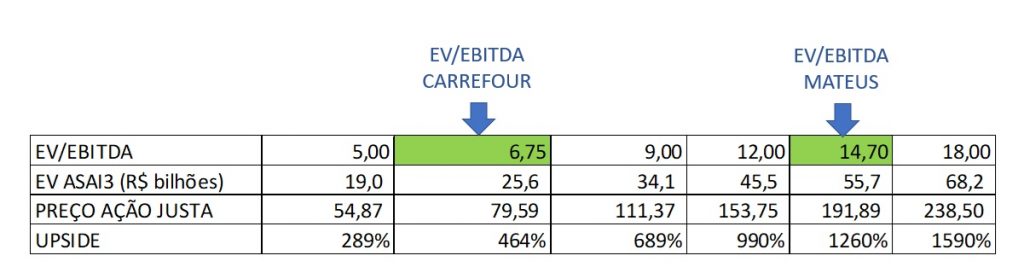

Um dos modelos mais utilizados para se calcular o preço justo de um papel é a utilização de múltiplos comparáveis. Dessa forma, mostraremos como se encontram 2 de seus concorrentes: Carrefour (CRFB3), que possui em seu grupo, o concorrente direto Atacadão, e o Grupo Mateus (GMAT3), com forte participação em Cash & Carry.

Carrefour: apresentou Ebitda Ajustado de R$ 5,6 milhões (EV/Ebitda = 6,75)

Grupo Mateus: apresentou nos 9 primeiros meses de 2020, Ebitda Ajustado de R$ 736,5 milhões. Considerando-se que terão resultado no 4 trimestre equivalente ao do terceiro (R$ 324,7 milhões), a companhia deve encerrar o ano com algo próximo a R$ 1,1 bilhão (EV/Ebitda = 14,7x, já considerando as entradas líquidas dos recursos do IPO).

Como o Assaí atingiu um Ebitda Ajustado de R$ 2,7 bi, temos a seguinte tabela:

Supondo que o valor justo do Assaí esteja entre os múltiplos de Carrefour e Mateus, teríamos um EV Justo entre R$ 25,6 bilhões e R$ 55,7 bilhões. Para se ter ideia, em termos de representatividade, o EV atual de todo GPA incluindo o Assaí, é de R$ 22,7 bilhões.

Usando-se o valor proporcional ao Capital Social, teremos uma cotação amanhã ANTES de iniciarmos as negociações de 14,11 para ASAI3 e 68,89 para PCAR3 (não tivemos a confirmação desses valores oficialmente, apesar de termos perguntado por e-mail para o RI de ambas empresas). Nota: na manhã do dia 01/março, a cotação a ser considerada para ASAI3 será de 14,70, ou seja, os percentuais da tabela acima sofreriam algumas variações.

Assim, provavelmente teremos uma forte alta na cotação das ações do Assaí logo em sua estreia, calculado na tabela alguns cenários de upside, que variam entre 289% e 1.590% (nos extremos que utilizamos como referência).

Cabe reforçar que, quem detinha ações da PCAR3 na última sexta-feira, recebeu a mesma quantidade de ações de ASAI3. Porém, o valor de PCAR3 será reduzido (antes das negociações) no mesmo valor das ações de ASAI3.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}