A Wiz não conseguiu renovar com seu maior cliente, a Caixa Econômica, que representa atualmente 63% das suas receita. O que deve acontecer daqui para frente?

Para ajudar a entender essa smallcap, falaremos sobre seu momento atual e perspectivas futuras, com ajuda da própria equipe de RI, que nos concedeu entrevista exclusiva ao final da matéria.

Quem é a Wiz?

Por muito tempo, a companhia foi conhecida como a corretora da Caixa, por atender, de forma exclusiva, essa gigantesca instituição bancária dentro de seu ambiente (comercializava no balcão Caixa).

Em 2018, após divergências jurídicas, a Wiz celebrou novo contrato com a Caixa, garantindo a operação com a mesma até fevereiro/21, mas passando a poder atuar junto a outras instituições financeiras. Atualmente, ela se define como “a maior gestora de canais de distribuição de créditos e seguros do país”, tendo conquistado importantes clientes desde então, como os Bancos Inter e BMG, grupo Barigui e os recentes contratos com Itaú e Caoa Veículos.

Números Atuais da Wiz:

Os números de 2020 apresentaram forte evolução frente a 2019, com receita líquida, Ebitda aj e Lucro Líquido aj crescendo, respectivamente, 17,8%, 16% e 19,7%.

Como uma empresa com margens e crescimentos tão sólidos e bom crescimento nos últimos anos, trabalha tão descontada, com múltiplos tão baixos?

Isso acontece quando o mercado infere um futuro pouco promissor, no caso da Wiz, certamente penalizado pela não renovação do contrato com a Caixa.

O que será da Wiz sem a Caixa?

Essa é a pergunta mágica que todo analista deve estar modelando. Parte da resposta, foi buscada com a própria entrevista, que mostraremos ao final da matéria.

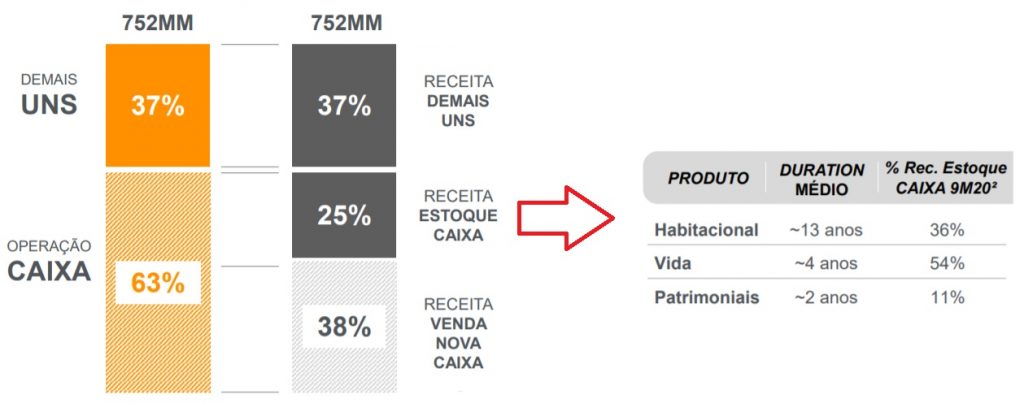

1. Dependência da Caixa: a imagem abaixo mostra o comportamento da receita dos 9 primeiros meses de 2020 com e sem as vendas da Caixa:

Reparem que, apesar da Operação Caixa representar 63% das receitas (era de quase 100% há poucos anos), boa parte dessa receita é referente ao estoque, ou seja, trata-se de uma comissão que a Wiz ainda seguirá recebendo e gradualmente sendo reduzida à medida que os seguros forem vencendo. O prazo médio dos vencimentos (duration) está entre 2 e 13 anos, dependendo do produto.

2. Período de transição: por 6 meses, a Wiz seguirá prestando um serviço de consultoria aos novos parceiros da Caixa. Pela mesma, a Wiz receberá uma comissão decrescente, iniciando com 100% das receitas anteriores e terminando o sexto mês com 50% da comissão sobre uma base de 90% das vendas.

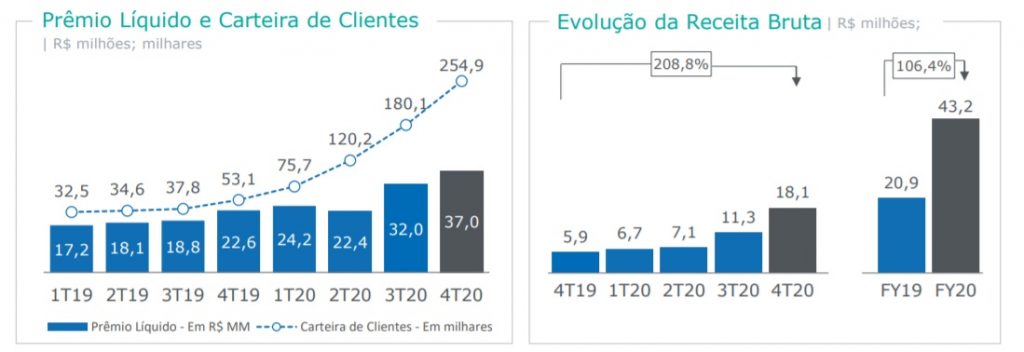

3. Novos clientes: essa é, sem dúvida alguma, a questão mais importante da companhia: a sua capacidade de conquistar e rentabilizar os novos clientes. Os números iniciais são animadores. Quanto à conquista de novos clientes, o ritmo tem sido forte, conforme já abordado anteriormente. Sobre o crescimento, vale a pena um visão mais detalhado do case mais emblemático (e teoricamente, complicado): Banco Inter. Trata-se de um banco 100% digital, o que não favorece os skills adquiridos junto à Caixa. Mesmo assim, vejam a evolução dos números e tirem suas próprias conclusões:

Importante reforçar que as tabelas acima se referem ao resultado total da parceria, sendo que a Wiz possui 40% de participação. Outro ponto relevante é a margem ebitda, que atingiu 89,2% no último trimestre de 2020.

Porém, alguns outros pontos, principalmente ligados à lucratividade futura, redução dos custos sem a caixa e novos clientes, ainda geram dúvidas. De forma a aprofundar esses outros pontos, fizemos uma entrevista exclusiva com o management da companhia:

Entrevista Exclusiva com Wiz

1) Que tipo de redução de Opex que a Wiz espera ter a partir de agora, após não ter vencido os processos competitivos junto à Caixa? Devemos esperar quais níveis de despesas não recorrentes relativas a essa redução de estrutura?

Wiz: Conforme anunciamos no Fato Relevante do dia 12 de fevereiro, desde o início do ano a Companhia já tem buscado a otimização de processos e redução de custos e despesas. Sendo assim, esperamos menores níveis de custos na linha de “Operação Bancassurance”, onde apresentamos os gastos diretamente relacionados à Operação da Rede Caixa, e reduções na linha de “Despesas Gerais e Administrativas”, onde apresentamos as despesas provenientes das atividades de suporte.

No entanto, é importante observar que as demais Unidades de Negócio (UN) do Grupo Wiz seguem em estratégia de crescimento. Logo, podemos esperar um crescimento nos níveis de custos dessas UNs para fazer frente a essa estratégia e continuidade dos negócios do Grupo. Em especial, atenção para a Unidade BMG Corretora, cujo resultado passou a ser consolidado apenas no mês de novembro de 2020 e terá seu resultado anualizado em 2021.

Abaixo, replicamos a tabela de “Custos, Despesas e Outros” apresentada em nosso Release de Resultados para referência de valor das linhas de custos e despesas citadas acima.

2) Hoje a Wiz possui 40% da operação de seguros do Banco Inter, operação que vem apresentando crescimento expressivo. Quais aprendizados e desafios a companhia passou? Há expectativa de utilizar esse conhecimento para entrada em novos clientes com esse perfil de vendas digitais? Já há negociações em andamento nesse sentido?

Wiz: Na Wiz, entendemos que propor seguros que fazem sentido para o cliente, com o apoio da tecnologia, é uma forma mais inteligente e eficiente de ampliar laços de relacionamento e estruturar vendas. No caso da operação da Inter Seguros, em parceria com o Inter, temos como vantagem a sinergia digital, que é uma das marcas do Inter, e estamos atentos a todas as oportunidades capazes de promover benefícios ao público do Banco. Os resultados de 2020 nos deixam orgulhosos em face à evolução evidente nos negócios dessa Unidade.

A Inter Seguros tem hoje a plataforma de proteção mais completa do Brasil, com 16 opções digitais – de seguro para pet à compra de imóvel, até os tradicionais residencial, auto e vida. A contratação de seguros no Inter é totalmente digital e sem intermediários, feita pelo aplicativo, com poucos cliques o cliente escolhe a opção que faz mais sentido para seu momento de vida. A oferta customizada de produtos é feita por meio de algoritmos que entendem cada perfil de cliente, com uso de inteligência artificial.

O case da Inter Seguros é a comprovação de que a tese já experimentada em outras operações da Wiz sobre oferta contextualizada de produtos de seguros é verdadeira. Sendo assim, levamos como aprendizado não só para operações em canais digitais, como também para nossas demais operações.

Quanto à perspectiva de novas parcerias, a Wiz concentra sua estratégia de crescimento inorgânico por meio da construção de parcerias junto a empresas líderes de mercado, onde possamos aproveitar oportunidades que permitam criar valor a partir da nossa expertise na comercialização de produtos financeiros e seguros, independente da característica do canal de venda desse parceiro – físico ou digital.

3) Acreditamos que a companhia tenha adquirido um banco de dados significativo de clientes/potenciais clientes ao longo das últimas décadas. De que forma vocês pretendem rentabilizar essa base?

Wiz: Seguiremos acessando a base de clientes constituída ao longo dos anos na Operação Bancassurance com a finalidade de promover a renovação dos contratos de seguros para apólices que possuem a característica de serem renováveis, como é o caso dos seguros Residencial, Multirrisco e Auto.

Já para as demais operações do grupo, está na centralidade de nossa atuação promover a rentabilização da carteira de clientes por meio de estratégias como renovação, cross-sell, up-sell, dentre outras. Importante observar, que somos muito diligentes na forma de operar a carteira de clientes de nossas unidades, garantindo adequação aos Acordos Operacionais existentes em cada UN. As unidades que não temos contrato de exclusividade para acesso aos clientes, como é o caso da Wiz Parceiros, Wiz Corporate e Wiz Benefícios, podemos atuar de forma complementar entre as Unidades da Wiz, ofertando diversos produtos e serviços a esse cliente. Já nas operações que possuímos contratos de exclusividade – como é o caso da Inter Seguros e BMG Corretora – a estratégia de rentabilização é conduzida pela própria unidade, sem interferência das demais unidades de negócio do Grupo Wiz.

4) A Wiz inovou sua atuação recentemente ao sair do ambiente bancário e entrando em varejistas automotivos. Quais as primeiras impressões até o momento? Dentro das projeções internas, as vendas estão acima ou abaixo do esperado? Há possibilidade de entrada em outros setores não bancários?

Wiz: A estratégia de crescimento inorgânico da Wiz está baseada na associação com parceiros de negócios que possuam balcões de vendas – físicos ou digitais – para atuarmos na rentabilização desses balcões terceiros por meio da distribuição de seguros e crédito. Nesse sentido, tratamos o conceito de “balcão” de forma ampla, como qualquer canal de venda que possa ser rentabilizado por meio da venda de seguros e/ou crédito de forma complementar às atividades core dos balcões em questão. O canal bancário é o exemplo mais direto desse conceito, porém podemos pensar também em canais de concessionárias, imobiliárias, varejistas, mkt places, dentre outros.

A Wiz Conseg é o primeiro exemplo da ampliação da atuação da Wiz para uma operação de bancassurance em canal não bancário. Iniciada em março de 2020, após a conclusão da aquisição de 76% das quotas da Barigui Corretora, a UN já nasce tendo exclusividade na comercialização de seguros em um balcão composto por mais de 60 concessionárias da Rede Barigui, uma das maiores redes do setor automotivo do sul do país. A unidade tem como propósito ser a maior e melhor empresa de distribuição de produtos de seguros e financeiros no segmento auto, contando com modelo de atuação presencial, remoto e digital, sendo capaz de atuar em qualquer rede de concessionárias do Brasil.

Em seu primeiro ano de operação, a UN enfrentou os desafios decorrentes da pandemia de Covid-19, que afetou o resultado do setor automobilístico brasileiro. Porém, a Wiz Conseg já deu mais um importante passo na consolidação de sua estratégia ao celebrar, em 2021, acordo de investimentos com a CAOA – considerada a maior operação de distribuição e fabricação de automóveis da América Latina e conta, atualmente, com uma rede de 233 concessionárias de veículos automotores, sendo 156 próprias. Essa transação ainda está em fase de conclusão – aguardando o cumprimento das condições suspensivas previstas em contrato – mas uma vez iniciadas, darão à Wiz Conseg, por 20 anos, acesso a mais esse amplo canal de vendas, consolidando sua operação em um canal composto por mais de 300 concessionárias.

5) Além dos principais produtos atualmente comercializados, há expectativa de entrada ou evolução em outros, como Seguro Saúde ou Financiamento Imobiliário?

Wiz: Atuamos no segmento de Saúde há alguns anos por meio de nossa Unidade de Negócios Wiz Benefícios – anteriormente chamada de Wiz Saúde. Essa unidade tem como foco a venda e gestão de benefícios e seguros a empresas e pessoas, possuindo em seu portfólio produtos como seguros de saúde, seguro odontológico, seguro de vida em grupo, planos de medicamentos e benefícios flexíveis. Após ter sua operação descontinuada nos anos de 2018 e 2019, a Wiz Benefícios retorna a partir de 2020 para reestabelecer a atuação do Grupo Wiz no segmento de Saúde.

Com relação a produtos de crédito e financeiros, desde 2017 operamos por meio da nossa Unidade Wiz Parceiros a venda de consórcios e seguros atrelados, através de uma rede comercial composta por mais de 300 parceiros, com mais de 12.000 pontos de vendas espalhados em todas as regiões do país. De forma a aproveitar as oportunidades de negócios derivadas desse amplo e diverso canal de vendas, lançamos em 2020 o Wiz Cred – o portfólio de produtos de crédito da Wiz – passando a ofertar a nossos parceiros um portfólio composto por linhas de crédito pessoal, como crédito consignado, além de Home Equity.

Nesse sentido, convidamos os assinantes do Portal Small Caps a assistirem o vídeo do Wiz Day 2020 – disponível no youtube (https://www.youtube.com/watch?v=_tqSBma2Lik&t=1856s), onde nosso CEO e alguns de nossos diretores executivos discutem, dentre outros assuntos, a atuação da Companhia no segmento de crédito.

6) Qual o perfil de investidores que deveriam considerar investir na Wiz? (quem busca dividendos, crescimento, estabilidade operacional, etc)

Wiz: A Wiz tem passado por uma ampla reestruturação em sua operação nos últimos três anos, diversificando os negócios e as fontes de faturamento da Companhia. Como mencionado anteriormente, temos uma estratégia de crescimento fortemente pautada em crescimento inorgânico, o que demandará recursos e possíveis alterações em nossa estrutura de capital, conforme Proposta de Orçamento de Capital apresentada na Demonstração Financeira do exercício finalizado em 31 de dezembro de 2020. Até o momento, a Companhia permanece com sua política de pagamento de dividendos inalterada, com payout mínimo estatutário de 50% do lucro líquido apurado no exercício do ano anterior. Acreditamos no case de crescimento da nossa nova Companhia, pautado não só pelo crescimento inorgânico que está por vir, como do crescimento orgânico das unidades do Grupo – muitas ainda em estágio inicial de operação.

Atenção: texto pertencente à série: “As Melhores Small Caps”. Tratam-se de empresas que apresentam ótimo nível de governança (Novo Mercado), com práticas de atendimento ao investidor pessoa física e com bom nível de segurança em termos de estrutura de capital. Porém, não se trata de recomendação de compra ou venda.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Sou a Karina Da Silva, gostei muito do seu artigo tem muito

conteúdo de valor parabéns nota 10 gostei muito.