Simpar é uma das ações queridinhas de boa parte das casas de análise e gestores. Uma mudança que vem ocorrendo desde seu IPO, em 2010, que só começou a mudar em meados de 2019, juntamente com uma nítida melhoria em sua estrutura de capital.

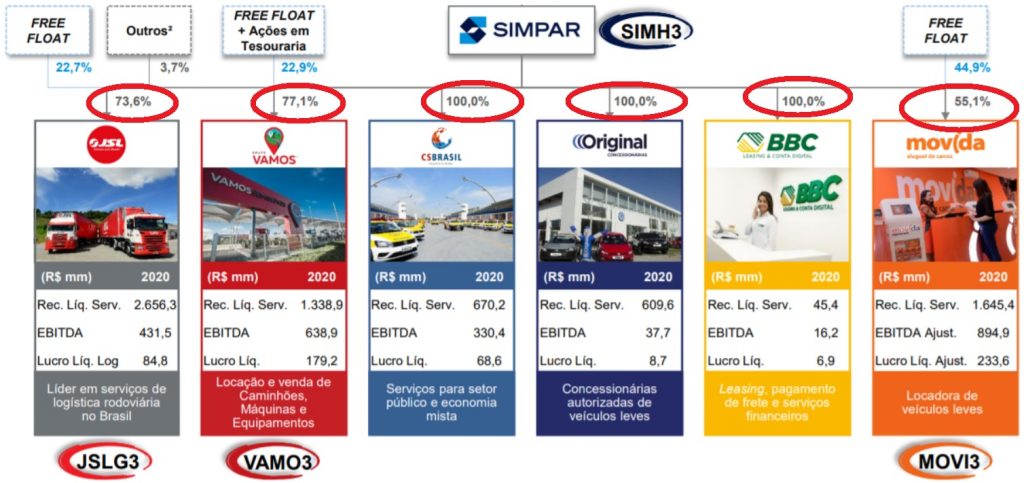

Atualmente, Simpar se consolidou como uma Holding, composta por 6 empresas de baixo dela, sendo 3 delas com capital aberto: JSL (JSLG3), Vamos (VAMO3) e Movida (MOVI3):

Algo que chama a atenção dos analistas é o desconto dado à Simpar pela soma das partes. Temos assim, considerando o valor de mercado proporcional de suas empresas de capital aberto (em R$ bilhões):

JLS (JSLG3): 1,88 + Vamos (VAMO3): 5,61 + Movida (MOVI3): 2,75 = 10,23.

Na outra ponta, teríamos um Valor de Mercado da Simpar + Dívida Líquida Holding – Recursos IPO Vamos = 8,3.

Resumo: A compra da Simpar representa um desconto implícito de 19% em relação às 3 companhias abertas (utilizando as premissas acima apresentadas). Nesse cenário, você ainda teria as outras 3 empresas do grupo (CS Brasil, Original e BBC) “de graça”. Porém, sempre importante reforçar que não estamos julgando se o desconto é justo ou não. Apenas apresentamos os cálculos baseados nas premissas acima, que não são necessariamente corretas. Isso cabe ao investidor decidir.

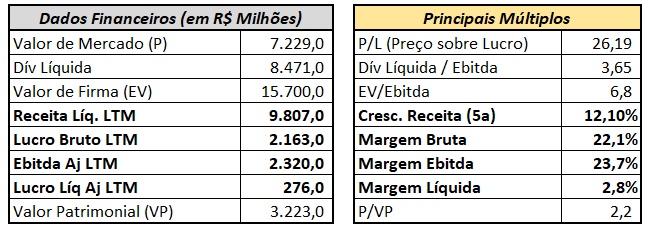

Simpar em números:

Em relação aos resultados de 2020, destacamos a estabilidade da Receita Líquida (crescimento 1% a/a) e crescimento do Ebitda e Lucro Líquido (respectivamente, 10% e 67% a/a).

Quando ao endividamento, a companhia obteve, nos últimos 12 meses, uma redução de seu custo de 5,7% para 3,1%. No início de 2021, foram emitidas 3 Sustainability-Linked Bonds, que alongaram a dívida para um prazo médio de 8 anos.

Opinião do Gestor:

Perguntamos ao Werner Roger, gestor da Trígono Captal, os seus motivos para acreditar na empresa. Segue um resumo:

Eu calculo a Holding Simpar pela soma das partes, onde há grande desconto. Na minha visão, deveria até ter um prêmio e não desconto, pela competência da gestão (Fernando Simões – carisma e tino comercial- e Dênis – muito bom na gestão financeira) e maior diversificação que ela apresenta, o que reduz o risco como um todo.

Trata-se de um grupo ímpar em relação á ESG no setor, tendo inclusive acabado de captar bonds de sustentabilidade.

Sobre as principais empresas, nós vemos os seguintes diferenciais:

JSL, uma empresa mais asset light, focada em aquisições e parecida com Tegma;

Vamos, negócio ímpar, com 80%/90% do mercado de locadoras de pesados, mas que ainda nem arranhou o mercado endereçável, ainda mais comparado com países como EUA – ela capta com prazos longos e ótimo WACC, muito inferior ao seu ROIC (essa diferença entre retorno do investimento e custo do capital da empresa é o EVA, métrica que mais utilizamos em nossos estudos);

Movida, a fusão com CS Frotas é de extrema relevânicia: começam a expandir a atuação, inclusive para setor portuário (terminal de Aratu/BA), ficando com locação de veículos privados, públicos e serviços portuários (supondo essa fusão em estudo).

Pela resiliência, a companhia apresenta uma grande diversidade de setores, com predominância do setor Agrícola.

Apesar de ótimas empresas no grupo (Vamos é a que mais gostamos), nós queremos estar onde o dono está. Repito: a holding merece prêmio e não desconto. Acreditamos em uma expansão de margens e na receita, uma ótima combinação.

São os maiores compradores de caminhões do Brasil, conseguindo condições vantajosas em relação às concorrentes, além de peças para reposição, além de possuírem toda estrutura para venda de seminovos, de forma a reinvestirem na operação com os recursos dessas vendas.

Call de Resultados:

Seguem algumas informações passadas para gestão da empresa na última apresentação de resultados:

Estrutura de Capital: caixa atual do início do ano suficiente para pagar todas as dívidas até 2024. A estrutura de capital de todas empresas estão totalmente adequadas ao que consideram ideal.

CS Frotas: a eventual fusão só ocorrerá se aprovado pelos investidores minoritários da Movida. A Simpar, como controladora, irá acompanhar os votos dos minoritários.

Negociação de Caminhões: isso vem ocorrendo devido à alta utilização dos mesmos em nas operações da companhia (Vamos e JSL). Já as compras vem no curso normal – não estão percebendo dificuldade de compras.

Risco de elevação de juros: companhia possui contratos reajustados por índices inflacionários, que apresentam forte correlação com as taxas de juros.

Recompra de Ações: a companhia já fez uma forte recompra no início do ano. De fato, achamos as ações muito desvalorizadas perto de tudo o que temos entregado, mas a questão de novas recompras ainda não estão sendo estudadas, apesar de serem possíveis.

Privatização dos Correios: caso ocorra, será avaliada, pois é um ótimo ativo. Mas é cedo ainda pela falta de detalhes.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}