A notícia da reorganização societária que transforma a Odontoprev (ODPV3) na consolidada Bradsaúde S.A. foi vendida ao mercado como o nascimento de um “titã da saúde”. No entanto, para o acionista minoritário que carregava ODPV3 pelo seu perfil defensivo, dividendos previsíveis e balanço impecável podem acabar sofrendo alterações.

- Diluição alta de 81%: O fim da exclusividade odontológica

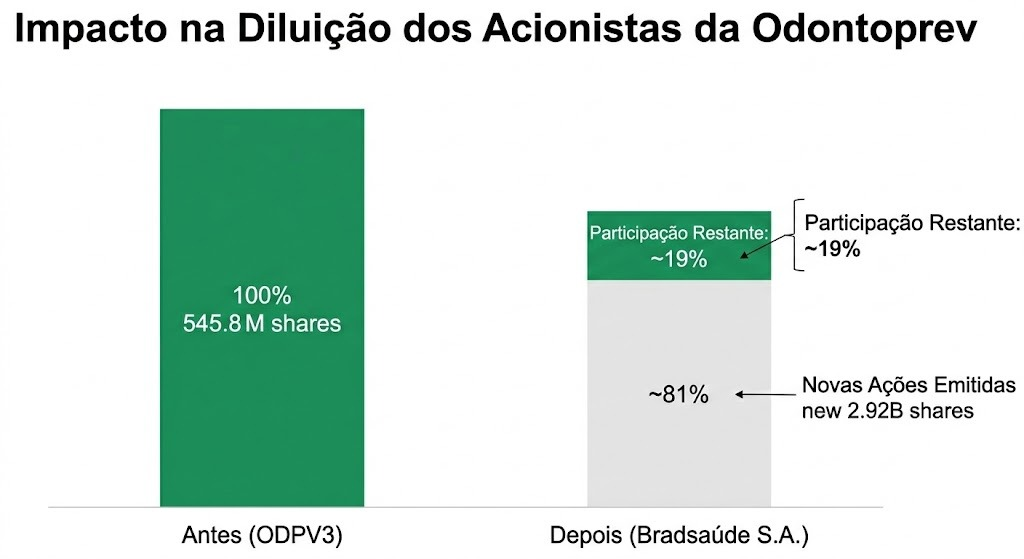

O impacto gráfico da diluição. O acionista minoritário vê sua participação de 100% (na base antiga) encolher para menos de um quinto da nova companhia.

O primeiro e mais visível é a diluição massiva. Para incorporar os ativos de saúde do Bradesco, a base acionária saltará de 545 milhões para 2,92 bilhões de ações.

O minoritário que detinha uma fatia relevante da líder isolada do setor odontológico agora acorda com apenas 1/5 da sua participação original.

Embora o “bolo” (a empresa) tenha crescido em faturamento, a exclusividade em um setor de margens altas e baixo risco técnico (odontologia) foi diluída em uma operação de saúde suplementar complexa e de alto custo.

- Contaminação por Sinistralidade e Risco Hospitalar

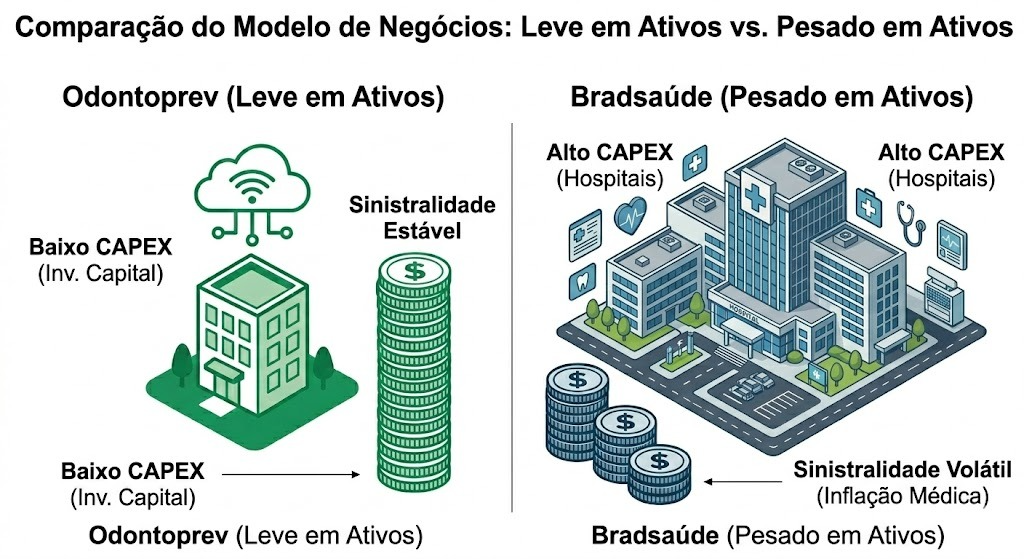

A mudança de perfil de risco. A Odontoprev (Asset-Light, focada em rede credenciada) é contaminada pelo modelo Asset-Heavy da Atlântica Hospitais (clínicas e hospitais físicos).

A Odontoprev era o porto seguro do setor de saúde devido ao seu modelo asset light (sem hospitais próprios) e baixa sinistralidade. Agora, o minoritário passa a ser sócio da Atlântica Hospitais e da Bradesco Saúde.

Risco Operacional: Operar hospitais exige investimentos constantes (Capex) e possui uma dinâmica de custos muito mais volátil do que o setor odontológico.

Sinistralidade: A Bradesco Saúde enfrenta os desafios de um setor pressionado pela inflação médica e pelo aumento de procedimentos pós-pandemia, algo que a Odontoprev vinha conseguindo navegar com muito mais tranquilidade.

- O “Bode na Sala”: O Fim da “Vaca Leiteira”?

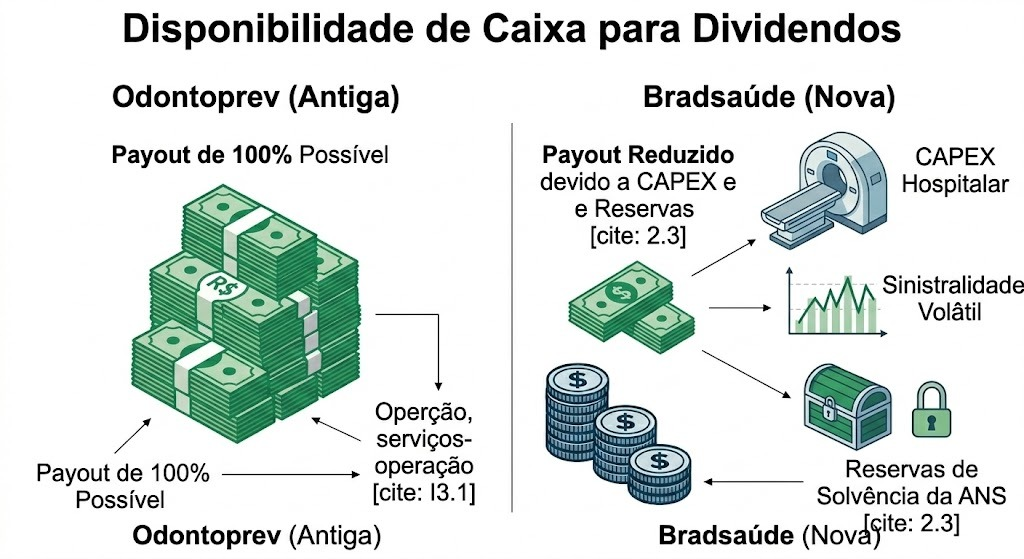

O dinheiro que antes podia ser distribuído (ODPV3 Old) agora precisa financiar Capex de Hospitais e Reservas Técnicas da ANS.

A Odontoprev é historicamente conhecida por ser uma excelente pagadora de dividendos (dividend yield atrativo). Com a incorporação:

O lucro de R$ 3,6 bilhões precisará sustentar uma base acionária quase seis vezes maior.

Intensidade de Capital: Enquanto a Odontoprev distribuía quase 100% do lucro, a nova estrutura com hospitais e clínicas exige retenção de caixa para manutenção e expansão física.

Reservas Técnicas: Como seguradora de grande porte, a Bradsaúde precisará reter montantes bilionários em reservas para garantir solvência perante a ANS, capital que fica “travado” e não pode ser distribuído.

Conclusão: Mais Risco, Menos Payout

O que o mercado chama de “sinergia”, para o minoritário pode ser lido como perda de foco e aumento de risco. Embora o Lucro por Ação (LPA) pro forma pareça atrativo no papel, a capacidade real de distribuição de dividendos tende a cair drasticamente. A Odontoprev pode acabar deixando de ser uma joia rara e eficiente no setor odontológico.

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

na consolidada Bradsaúde S.A. Ocorreu uma grande diluição.){kind=link}