Após 17 aquisições realizadas após bem-sucedida abertura de capital em 2006, fusão com San Antônio em 2012, a Lupatech (LUPA3) atingiu endividamento superior a R$ 1,3 bilhões. Conhece o ditado de não colocar todos os ovos na mesma cesta? Pois bem, a Lupatech dependia quase que exclusivamente de apenas 1 cliente, a Petrobrás. Tudo parecia perfeito, com o Pré-Sal sendo a grande bola da vez, até que, em grave crise financeira, a Petrobrás reduziu de maneira significativa seus investimentos.

A solução não poderia ser diferente: redução drástica de receitas, prejuízos, atrasos de pagamentos e Recuperação Judicial, onde suas dívidas foram amplamente renegociadas (redução do passivo total em dólar em 90%), com vencimento predominante no Longo Prazo:

Volta por Cima?

Além da reestruturação financeira, a companhia optou por focar apenas em produtos, abrindo mão do setor de serviços, que consumiam muitos recursos em um momento de escassez. Além dos recursos já obtidos nesses desinvestimentos, ainda busca potenciais fontes para refinanciar sua retomada operacional, com valor estimado de R$ 326 milhões, entre equipamentos, imóveis, restituição de impostos e arbitragem / litígios.

Apesar de muito menos do que nos tempos áureos, seu faturamento vem aumentando consideravelmente: a receita do primeiro trimestre cresceu expressivos 70% ano contra ano, atingindo R$ 14,3 milhões, patamar muito próximo de seu break even operacional, quando o Ebitda chegou nos R$ 0,84 milhões negativos.

Porém, a notícia mais animadora está na carteira de pedidos, divididos entre:

a) Pedidos com obrigação de compra: R$ 12,3 milhões

b) Licitações da Petrobrás “vencidas” até a presente data: R$ 203 milhões (isso mesmo, quase 4x maior do que o valor atual de mercado da companhia). Esse resultado, além de expressivo, demonstra a competitividade da empresa, que participou de R$ 305 milhões em ofertas, ou seja, obteve taxa de sucesso acima de 65%.

Sobre esse valor, cabe uma explicação: a maior parte dos contratos licitados, não possuem obrigação de compra. Além disso, algo próximo a R$ 80 milhões já se encontram devidamente assinados e já aparecem no Portal da Transparência, estando os outros R$ 120 milhões com algum tipo de pendência para a sua potencial formalização.

De acordo com apresentação realizada no início do ano, a Lupatech acredita que poderá se aproveitar de um novo bom momento no setor de Óleo e Gás (setor de FPSOs preveem investimentos de U$ 50 bilhões no Brasil nos próximos 10 anos (49 FPSOs a serem contratados). Para a Lupatech, o mercado potencial disso é de U$ 3,5 bilhões em válvulas, U$ 600 milhões em cabos de ancoragem e U$ 50 milhões em revestimentos de tubos.

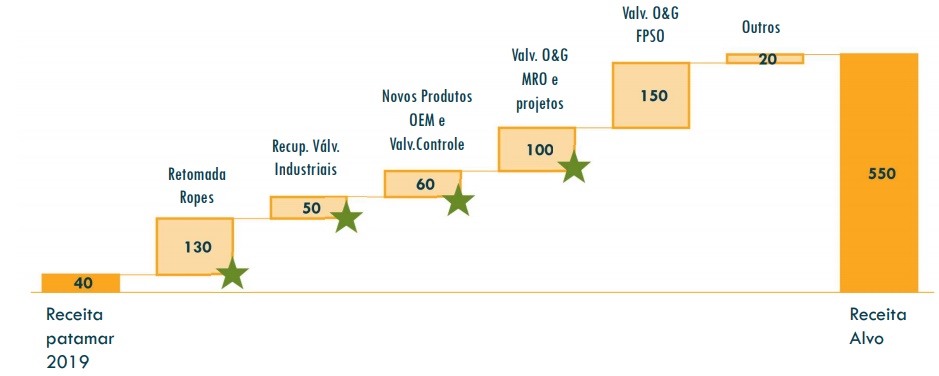

Com essa expansão de seu mercado foco (além de novos produtos e outros setores menos representativos), a Lupatech acredita que poderá faturar R$ 550 milhões nos próximos anos, o que mudaria sensivelmente o seu patamar atual – em 2019 faturou R$ 40 milhões:

A empresa vem evoluindo muito em sua capacidade comercial, isso é fato. Mas terá a capacidade financeira para garantir essas entregas, ainda mais estando em Recuperação Judicial? Parte importante dos recursos necessários entraram recentemente nas suas contas nos últimos meses: R$ 20,8 milhões, quase toda ela vinda de restituição de tributos federais.

O que o CEO da empresa pode acrescentar ao estudo?

Antes de soltar a matéria, enviamos algumas perguntas ao CEO da Lupatech, sr Rafael Gorenstein:

1) 2020 vem sendo um ano com grande aumento de cotações e sucessos em licitações, especialmente falando sobre o setor de válvulas de Óleo e Gás. Com a crise atual, essa tendência ainda vem sendo sentida pela empresa?

Rafael: A crise desacelerou praticamente todos os setores de negócio, inclusive os Petroleiros. No entanto, alguns procedimentos licitatórios relevantes da Petrobras prosseguiram apesar da crise. Como se trata de contratos de fornecimento sem obrigação de compra, entendemos que não há prejuízo para a Petrobras prosseguir nas contratações, sendo que pode ajustar as compras efetivas a sua conveniência.

2) Com o preço atual do Petróleo, qual impacto nos investimentos de novas plataformas e a consequência para Lupatech?

A persistência de preços baixos tende a aumentar o potencial de impacto nos grandes investimentos offshore, do pré-sal inclusive. Contudo, trata-se da ambiente muito instável, assim que decisões importantes dos agentes tendem a ficar em compasso de espera. Muito cedo para tirar conclusões.

3) Partindo da premissa de que a empresa terá sua capacidade de venda expandida, gentileza discorrer sobre as possibilidades de funding para financiar essa produção?

Como parte do processo de reestruturação, todas as opções listadas são perseguidas simultaneamente: dívida financeira, follow-on, venda de equipamentos remanescentes e imóveis, restituição de impostos, pagamento adiantando pelos clientes e arbitragem/litígio.

4) Como se encontra o setor de Cabos e Ancoragens? Tem havido licitações significativas? Caso afirmativo, como a Lupatech vem se saindo nelas?

Após anos de muito baixo movimento, houve aumento progressivo de atividade a partir do final de 2018 . Ainda insuficiente para ocupar toda a capacidade da indústria, o que aconteceria mais cedo ou mais tarde se o compasso dos investimentos se mantivesse acelerado. No atual cenário de crise, provavelmente as coisas acontecerão mais lentamente entre 2020 e 21.

5) Sobre a Recuperação Judicial: independentemente da burocracia para saída, quais as vantagens e desvantagens para a Lupatech permanecer em RJ?

Enquanto permanece a recuperação judicial permanece a possibilidade de negociação coletiva. Isso é uma vantagem por exemplo nesse ambiente de Covid, em que podemos rapidamente acessar os credores para uma renegociação.

A desvantagem é o preconceito de alguns clientes com relação ao “estar em Recuperação Judicial”, que dificulta a realização de negócios.

6) Dado o cenário atual da economia, a companhia vem buscando renegociar seu endividamento de curto prazo?

O único endividamento de curto prazo existente é um passivo com o BNDES que vem sendo tratado tanto pela via judicial como pela negocial.

Temos ações em curso para negociar ajustes aos termos de pagamento da RJ com os credores, em função de distorções produzidas pela crise.

7) O real depreciado, por um lado aumenta a vantagem competitiva das empresas nacionais, por outro leva a um aumento de custos de materiais importados e na dívida indexada ao dólar. Na sua visão, qual o impacto dessa alta do dólar para a Lupatech?

A desvalorização tem impacto imediato sobre os passivos em moeda e diminui a rentabilidade de negócios com bens importados cujo preço tenha sido contratado em reais.

A Lupatech tem em seu mix de produtos itens importados e nacionais, estratégia que justamente busca mitigar riscos de variações extremas da moeda. O mix pode ser ajustado a curto/médio prazos para acomodar efeitos da moeda, buscando um efeito o mais neutro possível.

O efeito líquido sobre os negócios, se positivo ou negativo, depende de muitos fatores e é impossível dar uma resposta que cubra todos os cenários possíveis.

8) Como a empresa vê ou se encontra no cenário de investimentos para o setor de Gás, com a perspectiva do Governo em termos de redução de custos e aumento de ofertas do produto?

Temos uma linha de produtos voltada para a indústria de gás. O aumento de atividade no setor nos favorece.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Curta nossa página no Facebook: https://www.facebook.com/smallcaps.com.br/

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Excelente matéria.

Parabéns a equipe Small Cap

Muito obrigado pelo elogio! Abs

PARABÉNS!

Demorou muito para alguém fazer frente .

Trazer a tona novamente esse potencial colossal que é essa Empresa.

Um Grupo muito forte principalmente na America Latina .

Vi o Sr NESTOR PERINI fundador da LUPATECH como um Grande visionario, o mundo tem seus Bill Gates seus Steve Jobs pessoas que veem a frente de seu tempo, com o Sr Nestor não foi diferente logo veremos o resultado

Em pouco tempo tudo correndo dentro do plano e os ajustes com a retomada do Pré-Sal

Certamente o potencial dessa Empresa chega muito perto de algumas poucas que fizeram linhas astronomicas crescentes na valorização de seus ativos.

Mais uma vez ,, PARABÉNS!

Faz tempo que me posicionei com ações nela e não me desfarei tão cedo

Muito obrigado, Heinz! Abs

Que publicação top, estão de parabéns. O conteúdo da matéria tem bons pontos abordados e que boas ajudam a ter uma visão melhor do negócio da empresa. Show de Bola. Obrigado pelas informações compartilhadas.

Muito obrigado! Seja sempre bem-vindo ao nosso portal!

Obrigado.

Sempre produzindo matérias de qualidade e relevância.

Lupatech é um caso para acompanhar de Lupa heheheh

logo Lupa estará sendo negociada acima dos 5 reais