Holding Simpar

A holding possui participação em: JSL, Movida, Vamos, CS Brasil, Automob, BBC Digital e CS Infra.

A empresa apresenta crescimento de faturamento acima do PIB:

JSL

Empresa líder de logística que apresenta serviços de transporte de cargas, logística de commodities, fretamento e gestão de frota.

Faturamento com CAGR3Y de 29% e faturamento ex-aquisições com CAGR3Y de 14%.

Empresa vem ganhando marketshare apesar da concorrência.

Empresa atua no Last Mile apenas para setores específicos como bebidas da Ambev. No entanto, não há planos para adentrar profundamente na tese de Last Mile.

Movida

Empresa de aluguel de carros e venda de seminovos e Maior variedade de carros (marcas, modelos e cores).

Aproximação com o consumidor através das lojas de bairro. Automação dos processos de

locação e devolução dos carros.

- Frota de 204 mil carros.

- 344 lojas.

- Receita Líquida de 10,3 bilhões

de reais. - EBITDA de 3,5 bilhões de reais.

- Lucro Líquido de 115 milhões de reais.

- ROIC de 14,5%.

Vamos

Empresa da holding de locação de caminhões, máquinas e equipamentos agrícolas.

Houve um contratempo no Plano Safra que prejudicou os resultados e o mercado penalizou a ação no curto prazo. No entanto, possui lucro projetado 1,1 bilhão para 2024.

A empresa não está sofrendo com competição nos bids de novos contratos.

CAPEX de 5 bilhões/ano projetado para manter essa vantagem nos bids. Além disso, há foco no

crescimento orgânico para os próximos anos.

CS Infra

Ciclus: centro de tratamento de resíduos com produção de biogás. Após crescimento do ativo, há a possibilidade de um IPO. Possível alavanca de destravamento de valor para a holding Simpar.

CS Portos: aquisição de dois portos na Bahia por meio de endividamento com Banco do Nordeste e custo de IPCA + 2,35%.

Modernização dos portos e melhorias de produtividade. EBITDA projetado para 2026 de

300 milhões.

Automob

Concessionária da holding que atua no varejo de automóveis e motocicletas com mais de 90 lojas em 18 municípios nas regiões Sul, Sudeste e Nordeste.

Mercado fragmentado e sem consolidação ainda. Capturação de sinergias e de

diferenciais estratégicos.

Possível alavanca de destravamento de valor para a holding Simpar uma vez que o IPO dessa empresa é provável na janela adequada.

Mais de 33 mil vendas no varejo com 26 marcas disponíveis.

350 milhões de EBITDA e Lucro Líquido de 129 milhões em 2T23.

Endividamento da Holding Simpar

- A companhia apresenta uma Dívida Líquida/EBITDA de 2,52x.

- Foco em achatamento da dívida líquida (redução pela metade).

- Possíveis soluções: monetização de ativos, venda secundária para reduzir participação em ativos e possíveis IPOs de empresas não listadas.

- Mais de 80% da dívida possui amortização após 2028.

- Com o foco em crescimento orgânico, a tendência é que a dívida permaneça comportada no curto prazo.

- Rating da Fitch de AAA(bra) local enfatiza a segurança financeira

da holding.

Pares de Simpar

A Simpar possui um valuation atrativo se comparada com seus pares como Tegma e Sequoia.

A média de EV/EBITDA é de 5,28x Além disso, vale notar que a Simpar possui a maior margem EBITDA projetada com 29% enquanto Tegma e Sequoia possuem margens de 16% e 12%, respectivamente.

Valuation Soma das Partes

Premissas:

- Soma das empresas abertas com

base no EV/EBITDA médio de 5

anos. - Soma das empresas fechadas

com base no EV/EBITDA dos

pares. - Com base nisso, estimamos o EV

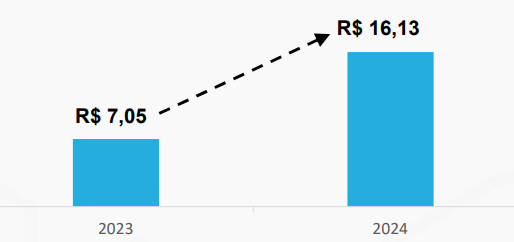

da holding Simpar. - Há um potencial de valorização de 129% caso a holding sejavalorizada de acordo com o valor individual estimado de cada um dos seus ativos.

Potencial de Valorização

Premissas:

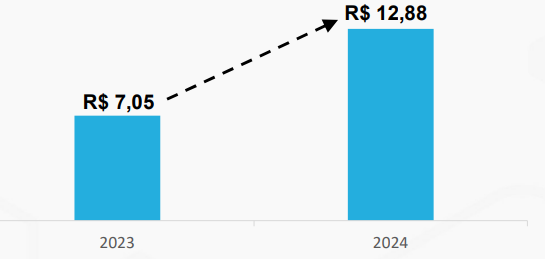

- O CAGR de crescimento de

faturamento nos últimos anos foi

de 29% de acordo com o RI.

- O EV/EBITDA médio dos últimos 5

anos foi de 3,8x. O auge foi 7,8x em

2021 e com a média entre os

múltiplos obtemos um múltiplo de

5,8x. - A Margem EBITDA média dos

últimos 5 anos foi de 32,5%. - Há um potencial de valorização de 82% caso a empresa mantenha a margem, consiga crescer o faturamento e atinga o múltiplo EV/EBITDA de 5,8x.

Sobre o Autor: Hugo Queiroz, CNPI, CGA

Sócio e Diretor de Corporate Advisory da L4 Capital

Resumo da Experiência: Hugo Queiroz é um profissional com ampla experiência no mercado financeiro. Com mais de uma década de atuação, ele começou sua carreira na Caixa Econômica Federal em 2006 como gestor de fundos, onde permaneceu até 2020. Durante esse período, foi reconhecido pela FGV como o melhor gestor de fundos de ações em 2017. Posteriormente, ele desempenhou o papel de Diretor de Análise e Consultorias no TC e também foi membro do Conselho de Administração.

Site: www.l4capital.com.br

__________________________________________________________

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

*Este texto não reflete, necessariamente, a opinião do Portal Small Caps

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}