A Springs Global é uma empresa cujo nome talvez não remeta imediatamente ao varejo mas ela é hoje a principal fornecedora de produtos de cama, mesa e banho (popularmente abreviado como CAMEBA) do país e, muito provavelmente, quem lê este artigo tem algum item da empresa em casa.

Original de Montes Claros a partir da fábrica de tecidos Coteminas na década de 60, a empresa expandiu-se significativamente na década de 90 com a aquisição das marcas Artex e Santista e, posteriormente, em 2009 com sua entrada no varejo direto com as marcas MMartan e Casas Moysés. Neste intervalo, ganhou o nome de Springs Global ao realizar a joint venture entre a Coteminas e a Springs Industries americana em 2005, fato que, mesmo 15 anos depois, afeta até hoje como a companhia deve ser avaliada. A proposta aqui é recapitular um pouco deste histórico para entender como a empresa chegou economicamente ao ponto atual, como se pode enxergar seu potencial de crescimento e oportunidades e onde estão os principais riscos da tese.

SONHO AMERICANO DESMISTIFICADO

Em 2005, a então Coteminas era uma empresa exclusivamente fabril que vendia para o atacado nacional. Tinha uma unidade na Argentina (essencialmente para se sobrepor a limites de importação de têxteis no país) e exportava boa parte de seus produtos para os EUA, tendo lá a Springs Industries como grande parceiro comercial, distribuindo seus produtos naquele país. Naquele ano, a Coteminas decidiu realizar uma joint venture que na prática significou a compra da parceira americana, lançando uma nova empresa na bolsa nacional com o nome de Springs Global (SGPS3) em 2007. Naquele momento, a intenção da empresa foi de aproveitar o baixo custo fabril nacional com a ampla distribuição americana com clientes de longo prazo. O maquinário das fabricas americanas foi todo trazido para o país, concentrando toda a produção por aqui, mas mantendo amplo acesso ao varejo dos EUA.

Se a intenção foi boa, o timing não podia ter sido pior. O real se valorizou quase 100% anos após a criação da empresa e já em 2008 tivemos a Grande Recessão, fazendo com que a nova SGPS3 perdesse mais de 80% de seu market cap, 60% de sua receita com a queda da competitividade das exportações e aumentasse significativamente sua dívida. Foram 3-4 anos onde o sonho americano se desfez e a empresa precisou rever toda sua estratégia. E foi deste ponto que a atual Springs Global começou a se configurar. Ao perceber que os varejistas americanos começavam também a impor várias restrições de preços aos atacadistas, em 2009, no meio deste furacão, a empresa fez a aquisição das lojas MMartan. Com o nome de Ammo, passou pela primeira vez na sua história a atuar diretamente no varejo, ampliando em 2011 com as lojas Artex, agora não só com lojas próprias mas também com uma crescente rede de franquias. Em 2018, pré-pandemia, as lojas digitais já haviam sido lançadas e a Springs Global já atuava então como atacadista fabril, produtora de intermediários têxteis e, sobretudo, uma empresa de varejo tanto físico como virtual.

E o sonho americano foi ficando ainda mais para trás quando em 2019 houve a venda da Springs US para a empresa Keeco Holdings LLC, recebendo os valores parte em dinheiro e parte na participação desta última. E, assim, a história da Springs Global de hoje chega até aqui: de uma atacadista industrial, passando por uma expansão frustrada nos EUA e agora com foco especial no varejo, inicialmente próprio e multimarcas físico, mas com uma história digital muito sólida, acelerada sobremaneira pela pandemia.

PASSANDO A HISTÓRIA PARA OS NÚMEROS

Mas esta história só se completa ao analisarmos os números chave da empresa atual, dando destaque às principais métricas que vão auxiliar na avaliação dos rumos futuros da SGPS3.

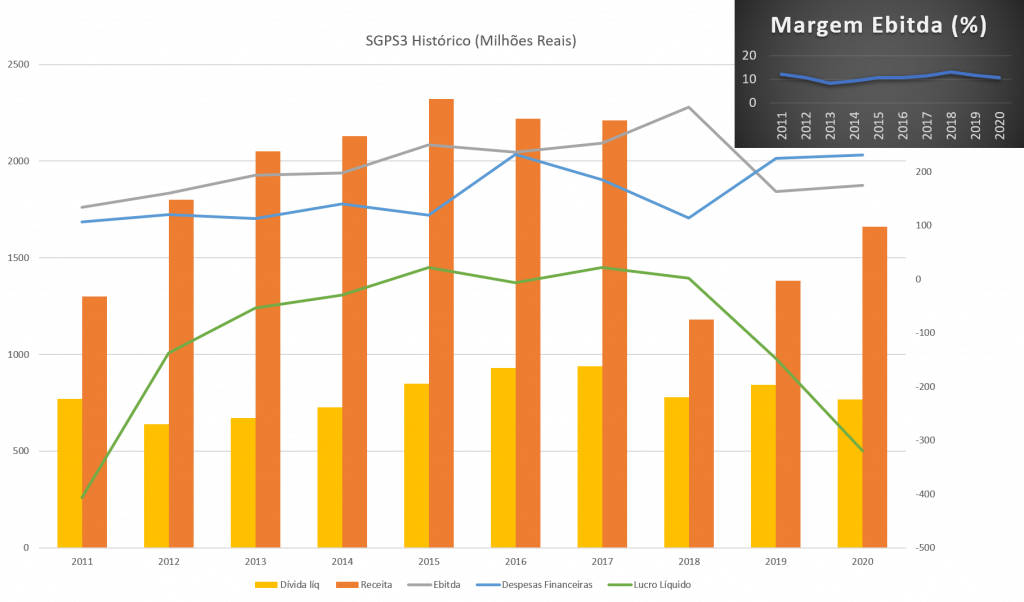

a. Receitas: depois do fundo do poço em 2012 quando a receita liquida atingiu apenas R$1.25 bilhões, a restruturação da Springs fez com que a mesma atingisse pouco mais de R$2.0 bilhões nos anos seguintes, tendo a queda em 2019 com a venda da Springs US mas se recuperando desde então para valores próximos aos de 2015-2016 mas agora apenas com as vendas sul-americanas. Mais importante, o varejo atualmente representa 25% da receita liquida, um patamar que vem crescendo ano a ano de sua base anterior de 10%. A unidade da Argentina, que vende apenas no atacado, hoje representa < 10% da receita total da empresa, queda significativa dos anteriores 20% históricos.

b. EBITDA e Margem EBITDA: Por diversos anos o guidance da empresa foi de superar os R$250 milhões de EBITDA, marca porem atingida esporadicamente fora dos anos de não recorrentes. Para atingir estes valores, as margens EBITDA foram crescendo lentamente desde a recuperação no início da década de 2010, chegando a patamares médios de 11% nos últimos anos. Aqui novamente vale destacar o papel do varejo que por muitos anos teve margens negativas e atualmente apresentou margens em torno de 7%, contribuindo positivamente para o EBITDA. Deve-se destacar aqui que as margens divulgadas pela empresa não levam em conta descontos dados nos produtos finais, linha que se encontra no resultado financeiro sobre o item “descontos e outros”, cujos valores reduzem estas porcentagens em nível absoluto e relativo.

c. Dívida e despesas financeiras: com rápido crescimento entre 2010 e 2012 devido ao investimento frustrado nos EUA, a empresa manteve sua dívida líquida ainda crescendo até o pico em 2017 quando atingiu quase R$1 bilhão. Desde então, vem progressivamente reduzindo estes valores tendo cortado cerca de um quarto desta para R$768 milhões no último balanço, representando uma DL/EBITDA de 4.3 (embora ainda impactado pelo baixo EBITDA anualizado, reduzido pela pandemia em 2020). Estes valores, com o EBITDA estimado para 2021 normalizado, tendem a cair para o patamar < 3.0 ao longo dos próximos meses. As despesas financeiras decorrentes desta dívida sempre giraram em torno de R$200 milhões/anuais, aqui incluindo efeitos de variações cambiais e os descontos nos produtos, contabilizados nesta alínea. Apesar da redução significativa da Selic no último ano, o custo médio da dívida da Springs Global gira em valores ainda relativamente altos de 9.1%, apesar de mostrar-se em queda progressiva, 90% em moeda nacional e baseada em % fixa + CDI. A duração média da dívida ainda é curta com maioria dos vencimentos em 2022 e 2023.

d. Lucro/Prejuízo: com EBITDA girando próximo de R$200-250 milhões e despesas financeiras muito próximas disso, não é nenhuma surpresa que a Springs tenha apresentado prejuízos recorrentes nos últimos anos intercalando com pequenos lucros, sobretudo quando vistos sem a retirada do impacto das variações cambiais sobre sua contabilidade. Atualmente, a empresa apresenta um prejuízo total acumulado de R$790 milhões.

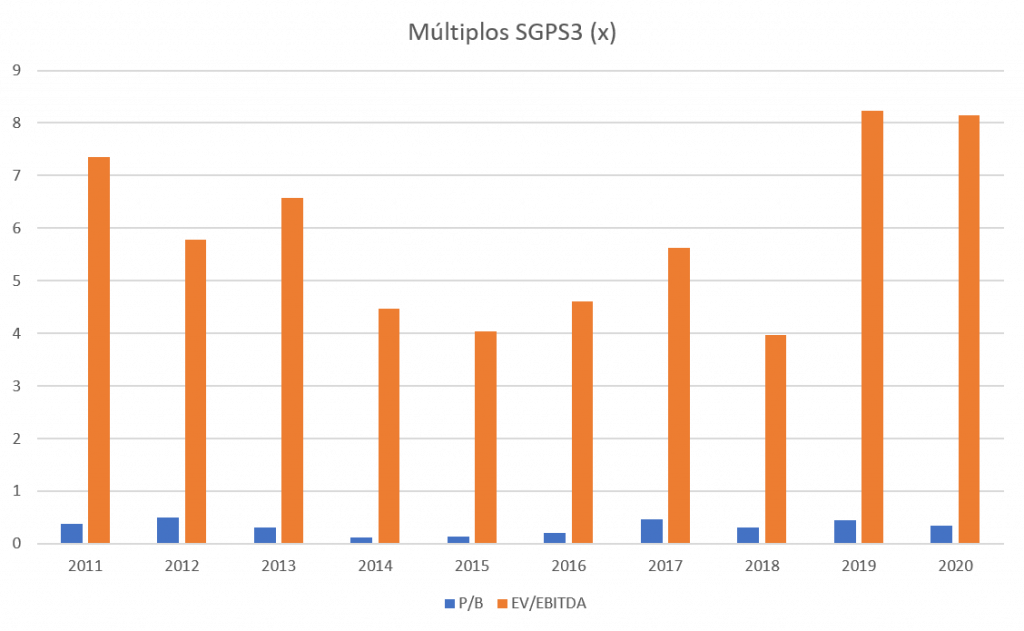

d. Múltiplos Históricos: olhando para as métricas de value investing, o caso da empresa sempre salta aos olhos ao apresentar relação entre preco/VP rodando sempre abaixo de 1,0, entre 0,11 a 0,49, estando atualmente em 0,35. Na relação de EV/EBITDA, a empresa apresentou valor mínimo de 3.96x em 2018 mas sempre com valores < 9x, atualmente em 8,1x. A decisão agora é entender se, com estes múltiplos chamativos, é apenas um caso de value trap ou se tem, finalmente, um potencial de crescimento real a partir desta base.

EFEITOS DA PANDEMIA NA COMPANHIA

Se o timing da empreitada americana não foi bom para empresa, alguns fatos ocorridos antes da vinda da pandemia favoreceram e muito o enfrentamento da crise do Covid-19 pela Springs. Tendo fechado o negócio da venda da parte americana em 2019, a capitalização da venda permitiu à empresa fazer o abatimento de praticamente toda dívida dolarizada antes da escalada do dólar para > R$5,00 em 2020. Isso abateu quase R$200 milhões de dívida líquida entre 2017 e 2020 e a Springs entrou em 2020 sem impacto significativo do cambio. Outro fator muito importante pré-pandemia que ajudou muito a empresa foi a transferência da operação manufatureira da fábrica no MS para o Nordeste, concentrando a produção e otimizando o custo fixo de fábricas. Ambas as ações garantiram à empresa entrar em 2020 com uma redução de custos operacionais e com custos financeiros já bem enxutos.

Com isso, ao ter que fechar praticamente todas suas fábricas no início de 2020, a Springs pode se sustentar muito bem durante todo o ano. Do ponto de vista do varejo, como já vinha também desenvolvendo sua estrutura digital in-house antes da pandemia, o ferramentário para otimizar a venda online foi facilmente implementado, sobretudo pela tecnologia proprietária PIX que ela tinha já pronta mas não plenamente em utilização.

Os resultados numéricos de todas estas ações fizeram com que o faturamento da Springs em 2020 ficasse maior que 2019 a despeito do primeiro semestre altamente comprometido (+7.9% de faturamento), sendo que a receita do varejo saltou +30%, com o digital representando 38% do total do varejo. Assim, a pandemia para a Springs serviu, sim, para acelerar a implementação das vendas online da companhia, além de garantir que a mesma passasse o difícil ano de 2020 sem grandes impactos financeiros e com ampliação de seu escopo de atuação.

PARA ONDE VAI A SPRINGS GLOBAL?

Tendo entendido o histórico de como chegou até aqui e de onde estão agora alguns números básicos da empresa, podemos então tentar verificar quais pontos podem fazer a Springs se desvencilhar de vez de seu passado amarrado em dividas e despesas financeiras e galgar um novo lugar na bolsa como uma empresa integrada com um varejo altamente relevante e muito bem adaptado tanto ao físico quanto às vendas online.

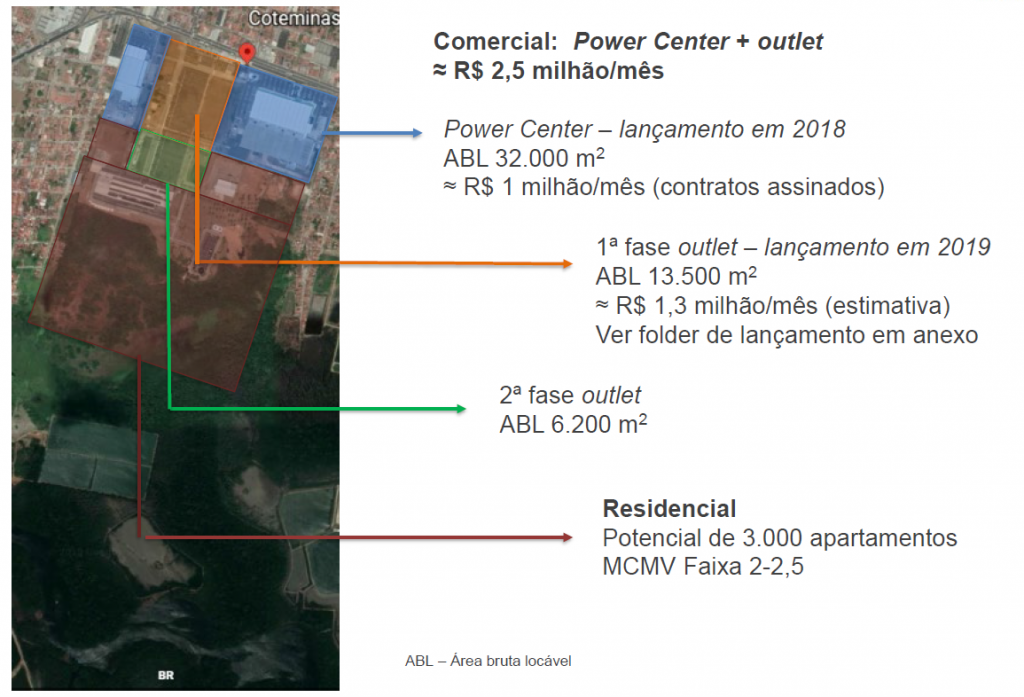

a. Redução da dívida – monetização de ativos não operacionais: este trigger já está na mesa há diversos anos e envolve a venda/monetização dos terrenos de antigas fábricas no Rio Grande do Norte, Montes Claros e Carolina do Sul (EUA). Este último tem valor de mercado em torno de R$35 milhões e não é de grande relevância, mas os dois primeiros teriam impacto mais significativo na redução da dívida da empresa, sendo avaliados em R$405 milhões.

No primeiro terreno, a opção de venda foi revertida para aproveitá-lo de outra forma: o local vem se transformando num grande polo imobiliário, sendo que a Springs passa a ter geração de recita pela exploração do mesmo. A primeira fase resultou na implementação de propriedades comerciais (outlet, supermercado atacadista, power center), sendo que já rendem R$9 milhões/ano para a empresa com potencial de chegar a R$30 milhões/ano já em 2021 e R$42 milhões/ano com unidade de tratamento de água. Além da parte comercial, a empresa deve anunciar ainda parceria com uma incorporadora para explorar o restante do terreno, implementando um complexo residencial com VGV de R$750 milhões e entre 2500-3000 unidades. A Springs participaria apenas através de permuta, sem envolvimento direto na execução do mesmo. Não foi divulgado ainda qual seria o impacto financeiro desta parceria para empresa.

Os terrenos de Montes Claros têm valor estimado em R$55 milhões e compreendem 6 unidades distintas, recebidos da prefeitura da cidade em troca de um terreno previamente vendido pela Springs e não honrado pelo poder público. A venda fracionada teria maior liquidez e estão em negociação.

Efeito: R$42 milhões de receita recorrente anual; R$90 milhões de vendas de terrenos.

b. Redução da dívida – venda participação Keeco LLC US: a Springs detém 14.3% da Keeco Holdings LLC e já manifestou interesse na venda desta participação. O valor original de R$124 milhões tem valor de mercado atual em torno de R$200 milhões e o resultado da venda seria utilizado exclusivamente para abatimento da dívida líquida.

Efeito: R$200 milhões de receita não recorrente.

c. Créditos de recuperação de impostos: dos R$209 milhões de impostos recuperados em 2018, a empresa tem ainda cerca de R$110 milhões para conversão em caixa e que também serão exclusivamente usados para redução da dívida líquida. Outra vantagem tributária futura da empresa é o já citado prejuízo acumulado de R$790 milhões que permitirá, uma vez que os lucros passem a ocorrer de forma regular, que sejam abatidos impostos até a zeragem deste valor.

Efeito: R$110 milhões de receita não recorrente

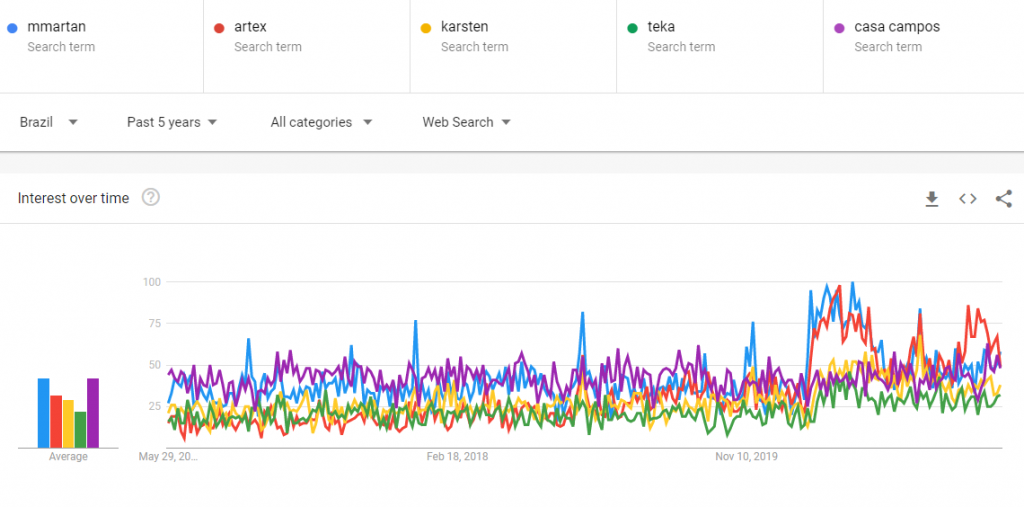

d. Varejo físico/digital: hoje o varejo representa 28% da receita total da Springs e a meta é ampliar esta participação para 50%. Com o fim da pandemia, as 233 lojas físicas MMartan e Artex (64 próprias / 169 franquias) passam a estar 100% operacional e agora muito mais integradas ao formato digital, que deve permanecer com um percentual ainda elevado de 20-30% da receita do varejo. Atualmente, 25% do total de vendas de CAMEBA online do país são feitas por canais próprios da Springs segundo divulgado no último call da empresa, sendo que as marcas Artex e MMartan foram altamente pesquisadas em comparação a outras tradicionais marcas de CAMEBA durante a pandemia (figura abaixo, Google Trends). As margens brutas das vendas de varejo da empresa vêm se mantendo em patamares bastante estáveis em torno de 50%, sendo os custos de marketing/entregas ainda algo a ser otimizado pela empresa.

Um possível ponto de aumento de receitas do varejo da Springs são as parcerias no market place para vendas de itens ex-CAMEBA mas associadas à produtos do lar, ampliando também de forma significativa o mercado endereçável da companhia. Atualmente, 20% das vendas online são destes itens e o número de SKUs destes produtos vem aumentando paulatinamente. Obviamente as margens nestes produtos são menores, mas ajudam na estratégia de cross-selling e recorrência de compra. Hoje alguns produtos como colchões, tapetes e linha PET já se encontram disponíveis online, além de itens anteriormente não usuais nos sites da empresa como luminárias, porta-objetos, almofadas, etc. Nestes casos, os investimentos para geração de receita são mínimos e apenas aproveitam a plataforma digital para ganhos com baixo risco operacional e financeiro. Finalmente, a marca Persono foi criada para desenvolvimento de produtos integrados para sono, com monitorização da saúde do sono através de novas tecnologias digitais integradas aos itens têxteis tradicionais. O impacto desta nova marca ainda é nulo do ponto de vista de receita, mas a mesma é atual patrocinadora do Comitê Olímpico Brasileiro nas Olimpíadas do Japão neste ano.

Efeito: expectativa de receita de varejo de > R$750 milhões em 2022 (50% do total) – atualmente R$430 milhões (2020).

e. Exportações/Câmbio: as exportações já representaram significativa receita de vendas do atacado para a Springs no passado e a ida aos EUA se deu exatamente nesta direção. Entretanto, dado o grande peso desta experiencia negativa, a empresa parece muito reticente em enfrentar novos desafios para ampliar de forma significativa sua participação em exportações. Com o dólar acima dos R$5,00, a empresa se torna bastante competitiva na fabricação não só de produtos acabados, mas também dos produtos intermediários de fios e tecidos, que tem menor valor agregado. Assim, embora o câmbio mais elevado seja bom par a Springs, não é foco da mesma qualquer tentativa de ampliar exportações de forma significativa, concentrando o foco no atacado nacional e, sobretudo, no varejo. A unidade da Springs na Argentina, basicamente atuando no atacado com marcas bastante tradicionais (Palette, Arcoiris e Fantasia), deve seguir representando participação acima dos 10% da receita da empresa, sem geração de caixa significativa dado as condições atuais do país vizinho. Não há planos de atuação no varejo argentino no momento.

f. O que pode dar errado: alguns pontos da empresa devem ser observados para se certificar que o plano de expansão do varejo e resolução da dívida permitam que, enfim, a empresa dê lucros recorrentes. O primeiro item diz respeito à estrutura societária do grupo que tem a Coteminas como controladora da Springs Global e Santanense, com estrutura própria e ações negociadas em bolsa (CTNM3 e CTNM4), resultando em diluição da liquidez da ação e aumentando custos operacionais da holding de maneira talvez desnecessária. O enxugamento desta estrutura vem sendo discutido em mercado por vários anos mas a promessa é ser realizada apenas após a resolução da dívida líquida das companhias listadas.

O segundo ponto é uma estrutura gerencial bastante centralizada na figura do CEO da empresa que tem entregue as promessas elencadas nos últimos anos, ainda que numa velocidade talvez aquém do desejável para os acionistas, visto que receita e lucros têm permanecido praticamente numa linha reta nos últimos anos. Dito isso, certamente a Springs é uma empresa onde o olho do dono está presente e não me pareceu ter havido nenhum desalinhamento significativo entre minoritários e controladores no passado recente. Finalmente, para aqueles que buscam empresas que são mais independentes do cenário global nacional, a Springs tem demonstrado ser fortemente dependente da direção econômica global brasileira e ventos contrários – como uma subida excessiva de juros, por exemplo – podem comprometer sensivelmente esta reta final de reestruturação da empresa.

CONCLUSÃO

Como resumo da história, atualmente a Springs é líder nacional do mercado de CAMEBA, tendo passado muito bem pela pandemia com consolidação do seu market share. A empresa vem tendo que resolver uma compra frustrada da operação americana, que fez com que a dívida adquirida funcionasse como uma esponja do fluxo de caixa operacional da companhia por vários anos. Para isso, desenvolveu um varejo do zero mas que hoje este já se apresenta bastante maduro e integrado às vendas online, com um potencial de crescimento ainda maior com a expansão do número de produtos ofertados. Para ter lucros recorrentes, a redução nada trivial da dívida líquida é uma condição primordial, mas que pode ser feita de forma real considerando a alta probabilidade de ocorrência dos primeiros três itens discutidos nos fatores deflagradores de ganho de valor da Springs. Isso sendo feito, o lucro líquido pode vir então de maneira recorrente mantendo-se o atual faturamento de R$1.5 bilhões / ano e margem EBITDA de 12%, sem nenhum crescimento necessário. Do contrário, o lucro só aparece consistentemente nestas margens se o faturamento chegar a acima dos R$2.5 bilhões/ano, um aumento de mais de 65% que teria de vir ou de maior faturamento do varejo ou de uma ampliação significativa da economia brasileira que elevaria o barco da Springs junto. Logicamente, a combinação das duas condições seria o céu de brigadeiro para a empresa, aí sim podendo significar uma geração de valor livre para seus acionistas muito superior a qualquer projeção. As probabilidades parecem ser mais favoráveis à resolução da questão da dívida, tendo a ampliação do faturamento e/ou margens como uma opcionalidade a mais no caso.

Fontes figuras e informações: releases trimestrais e apresentações de resultados públicos da Springs Global – http://ri.springs.com/

Texto escrito por Juliano de Lara Fernandes (CGA, MBA) – de acordo com política de transparência, informo que detenho uma posição substancial em fundo fechado nas ações da Springs Global.

*Este texto não reflete, necessariamente, a opinião do Portal

Small Caps

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Caso você também queira escrever algo em nosso Portal, envie seu texto

para [email protected]. Além do texto, precisamos de sua assinatura, com

nome e qualificação. Nos reservamos o direito de decidir quais textos iremos ou

não publicar.

Siga nossas redes sociais:

Twitter: www.twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Telegram: https://t.me/joinchat/siIm7u1eILc0OTAx

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}