Sim, você não está lendo errado. A Tupy, multinacional brasileira conhecida pela fabricação de blocos e cabeçotes para veículos à combustão, vem investindo pesado em novos negócios.

Operacionalmente, a companhia vem constantemente atingindo fortes resultados, lucros e dividendos crescentes, resiliência e endividamento controlado. Porém, parte do mercado segue penalizando a companhia acreditando que seu futuro não será tão brilhante em um cenário de expansão de veículos 100% elétricos.

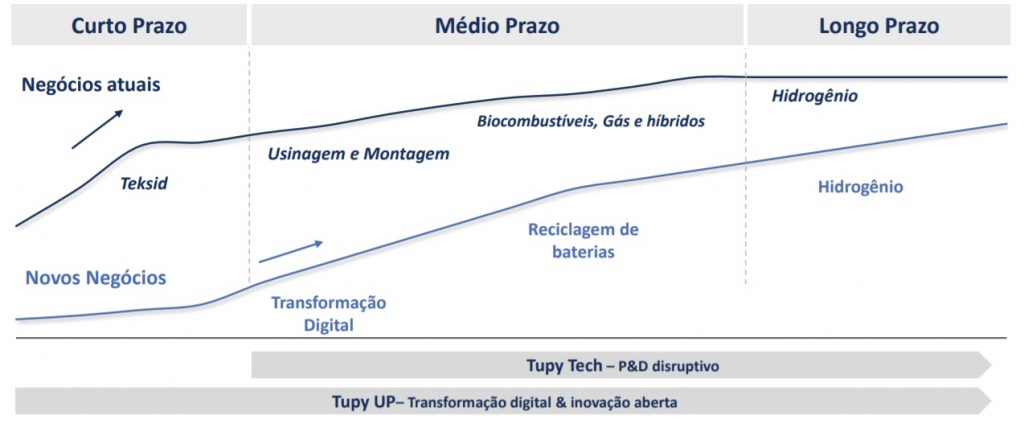

Na apresentação de resultados do 1 trimestre desse ano, o qual detalharemos mais tarde, o CEO dedicou bom tempo para falar da Tupy Tech (P&D Desruptivo) e Tupy Up (Transformação Digital & Inovação Aberta). Na linha de novos negócios, projetaram um futuro focado em transformação digital, tecnologia para motores movidos a Hidrogênio e, pasmem, reciclagem de baterias, justamente um dos maiores desafios desse “novo mundo” de veículos elétricos.

Claro que também exploraram as avenidas de crescimento da “velha Tupy”, como a aquisição da Teksid, expansão de produtos usinados (de maior valor agregado) e expansão para novos combustíveis, nesse ponto misturando a velha e a nova Tupy.

2021: Oportunidades e Desafios

De forma geral, a companhia se mostrou bem otimista sobre o ano de 2021, ancorada nos seguintes pontos:

- Demanda aquecida, podendo ficar ainda mais a depender do pacote de estímulos dos EUA e incremento de produtos usinados e montagem de componentes. Desafio na cadeira de fornecimentos, como no caso da falta de semicondutores (explicaram que o problema maior se encontra nos veículos leves, pouco representativo para a Tupy;

- Incorporação da Teksid, que já foi aprovada pelo CADE, mas ainda precisa ser aprovada nos EUA e México (expectativa entre Juno e Julho desse ano).

- Inovações Tecnológicas, juntamente com parcerias já firmadas: Tupy Tec e Tupy Up

Tupy em Números:

Receita Líq: R$ 1,54 bi – crescimento de 41,3% a/a

Lucro Bruno: R$ 240 milhões – crescimento de 24,6% a/a

Ebitda Aj: R$ 199 milhões – crescimento de 21% a/a

Lucro Líq Aj (*): R$ 23 milhões, contra prejuízo de R$ 208 milhões a/a

Dívida Líquida / Ebitda de 1,4x, sendo quase toda de longo prazo e em moeda estrangeira.

(*) No trimestre, a companhia emitiu uma dívida de US$ 375 de dólares, com taxa de 4,5% e vencimento em 2031. Com esses recursos, pré-pagou dívida com vencimento em 2024, com custo de 6,625%. Esse pré-pagamento gerou uma despesa (prêmio de liquidação antecipada) de R$ 38 milhões no lucro do exercício.

Atenção: texto pertencente à série: “As Melhores Small Caps”. Tratam-se de empresas que apresentam ótimo nível de governança (Novo Mercado), com práticas de atendimento ao investidor pessoa física e com bom nível de segurança em termos de estrutura de capital. Porém, não se trata de recomendação de compra ou venda.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}