Vinda de uma grave crise financeira, que culminou com o atual processo de Recuperação Judicial, a Oi (oibr3 / oibr4) vem buscando se recuperar no competitivo mercado de telecom. Isso demanda um estudo mais complexo do que a média, pois além do conhecimento financeiro, é necessária uma visão mais ampla sobre o setor.

Passado recente

Com dívidas de R$ 65 bilhões, a Oi entrou com pedido de Recuperação Judicial em junho de 2016. Após negociação com os credores, sua dívida caiu para os atuais R$ 18 bilhões, com vencimentos bem alongados.

Porém, o período com elevado endividamento, impediu a empresa de investir o necessário para competir de igual para igual com seus principais concorrentes: Vivo, Tim e Claro.

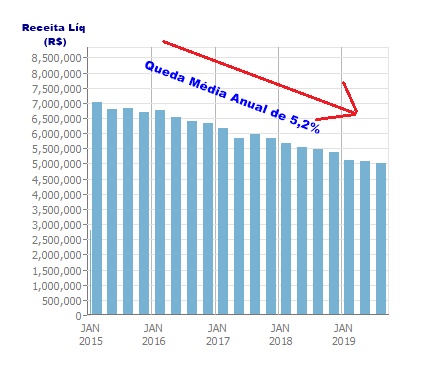

Atualmente, a Oi vem perdendo clientes recorrentemente, principalmente nos serviços utilizados por cobre (voz e dados). Essa estrutura de cabeamento de cobre, a maior dentre todas as operadoras de telefonia no Brasil, é um grande ônus que a Oi carrega desde a sua constituição. Há varias exigências regulatórias, algumas anacrônicas. Por exemplo a obrigação de instalar uma linha fixa em questão de poucos dias, mesmo em regiões remotas, após a solicitação de um cliente. Além destes fatores, há o elevado custo de manutenção da rede de cobre e orelhões.

Plano Estratégico

Visando reverter o quadro atual, a empresa apresentou, em Julho de 2019, uma nova versão de seu plano estratégico, cujo foco é aproveitar a sua liderança absoluta em rede e infraestrutura e focar no investimento maciço em fibra até 2021, de forma garantir receitas de melhor qualidade com uma rede de qualidade maior e custos menores

Abaixo, resumo de seu plano, focado em 4 pilares:

- Implementar FTTP (fibra até a residência) em 15 milhões de novos lares entre 2019-21: esse projeto prevê uma taxa interna de retorno de 40%, payback de 4 anos e redução do tempo médio de cancelamento para 5 anos. O percentual médio esperado de vendas sobre essas residências é de 25% (após 3 anos), com margem Ebitda de 70% e receita média mensal de R$ 85,00.

- Ganho no Atacado: Com a crescente demanda de dados, a estratégia é tornar-se a provedora nacional de rede de transporte e facilitadora da infraestrutura 5G no Brasil, tornando a rede amplamente acessível aos players e reduzindo os investimentos. Com margens de mercado superiores a 45%, a Oi espera aumentar seu faturamento em R$ 700 milhões nesse segmento até 2021.

- Reformulação e reposicionamento do B2B: o segmento passará a ser chamado de Oi Soluções e oferecerá uma maior gama de produtos de ICT (tecnologia de informação e comunicação – tradução livre). Esses produtos, que faturaram R$ 339 milhões em 2018, poderão faturar R$ 626 milhões em 2021. Com isso, é esperado que o segmento volte a obter crescimento como um todo após esse ano (mesmo assim, é esperado uma redução média de receita até 2021 de 3,2%).

- Busca de assinantes de maiores gastos: aproveitando-se de capacidade existente, focar em qualidade para reter os clientes atuais de pós-pago e atrair novos clientes com maior potencial de gasto.

A Oi conseguirá investir conforme seus planos?

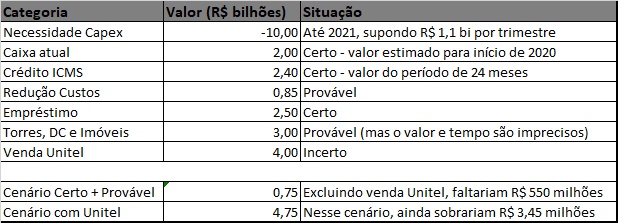

Aqui o ponto central da discussão. Vamos iniciar pelos investimentos. A expectativa de Capex anual é de R$ 7 bilhões. Seu déficit de caixa no último trimestre foi próximo a R$ 1,1 bilhões trimestrais (usaremos esse valor como referência para os próximos)

Assim, considerando-se que ainda faltam 9 trimestres até final de 2021, teríamos uma necessidade de aproximadamente R$ 10 bilhões em recursos.

A estratégia da Oi para fazer frente a essas necessidades são:

- Utilização de créditos tributários de R$ 3,1 bilhões, sendo que a sua conversão de caixa é de ~R$ 100 milhões mensais

- Ações para redução de custos: até 2020, impacto médio de R$ 850 milhões anualizados, sendo o impacto total percebido apenas em 2021

- Empréstimos: a Oi acabou de confirmar a colocação de Debêntures no valor de R$ 2,5 bilhões e os recursos já estão sendo recebidos

- Desinvestimento de ativos não-core, sendo:

- Venda participação Unitel: R$ 4 bilhões

- Venda de Torres, Data Center e Imóveis: R$ 3 bilhões (valor médio da estimativa da empresa)

Resumindo:

Dessa forma, assumindo como verdadeiras as premissas acima (baseadas nas apresentações públicas da empresa), resulta que a Oi terá capacidade financeira para executar o seu plano.

Como ficaria a Oi após 2021?

Sempre considerando as premissas passadas pela empresa, podemos enxergar um cenário possível para a Oi a partir do ano 2022, conforme segue abaixo:

- Faturamento: R$ 20,5 bilhões – não deve oscilar muito inicialmente em relação ao atual, pois a elevação das receitas será total ou parcialmente compensadas pelas perdas das atividades tradicionais via cobre (voz e dados)

- Patrimônio Líquido: provavelmente será menor do que o atual (R$ 19,9 bilhões), pois são esperados, de forma recorrente, alguns trimestres com prejuízo contábil, impactando assim o PL

- Dívida Líquida: R$ 10,1 bilhões (previsão atual da Companhia)

- Ebitda: R$ 6,6 bilhões – considerando-se a média de crescimento esperado de Ebitda pela Oi (entre 15% e 20% em 2020 e 2021)

Importante notar que o plano da Oi põe todo foco nos investimentos em Infraestrutura e quase nenhum na operação móvel . Com um share de apenas 16,5% no mercado e com um substancial gap em termos de investimentos, a operação celular da Oi é a menos competitiva do mercado. A venda da Oi Celular não está explicitamente colocada como alternativa de obtenção de funding. Entretanto, em alguns momentos a empresa demonstra considerar essa venda como uma possibilidade para seus próximos movimentos.

Qual o valor esperado para as ações da Oi (oibr3)?

Essa resposta, a própria Oi fez questão de colocar em sua apresentação esse estudo. Para o cálculo, a companhia considerou como método de valuation (precificação justa do papel) a comparação de seus múltiplos, previstos com base em 2 cenários, utilizando o múltiplo EV/Ebitda como referência (nota: EV = valor de empresa = valor de mercado + dívida líquida)

- EV/Ebitda Telcos Tradicionais (6,7):

Valor de Mercado Justo: r$ 28,9 bilhões

Cotação Justa: R$ 4,85

Valorização: 428%

- EV/Ebitda Telcos de Infraestrutura fixa (11,7):

Valor de Mercado Justo: r$ 57,9 bilhões

Cotação Justa: R$ 9,72

Valorização: 957%

ATENÇÃO: Essa precificação foi sugerida pela própria Oi. O Portal SmallCaps apenas atualizou a mesma com base na cotação atual. Essa não é, necessariamente, uma concordância nossa em relação a esses cálculos, nem uma garantia da Oi de que a cotação chegará nesse patamar. Trata-se apenas da utilização de um indicador de referência para demonstrar um eventual upside na cotação do papel.

Fatores de Risco:

- A Oi encontra-se em Recuperação Judicial (RJ). Neste regime a empresa enfrenta importantes limitações na sua autonomia financeira e em caso de inadimplência de suas obrigações na RJ há uma maior probabilidade de ser decretada a sua falência;

- As premissas e execuções adotadas pelo Plano Estratégico poderão não se concretizar conforme o previsto pela companhia. Como consequência, os volumes de receitas bem como as margens e a geração de caixa, poderão ser menores que o projetado;

- A efetiva monetização do funding previsto (Venda da Unitel, de Torres e Data Centers e de Imoveis) é de difícil previsão. Em geral os prazos e valores atingidos ficam aquém do esperado, principalmente se o vendedor se encontre pressionado para obter cash.

- O setor de Telecom é muito sensível às interferências governamentais;

- A OI teve seu nome vinculado a casos de corrupção que supostamente ocorreram em gestões anteriores. Os desdobramentos de tais processos criminais não podem ser previstos, assim como as suas consequências sobre a empresa.

Participe de nosso Grupo de Discussão de WhatsApp:

https://chat.whatsapp.com/Ia2hjgbpTm4HKnEZas60TN

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre os Autores:

Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

Claudio R. Cusin é Engenheiro Mecanico formado pela Poli (USP) e Economista formado pela FEA (USP). É atualmente consultor de finanças tendo trabalhado no mercado financeiro por 30 anos. Foi Diretor de Credito e de Risco em vários bancos de investimento e comerciais.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Eu acredito nesse case

Tentei entrar no grupo de whatsapp mas ele está cheio!

Vocês não tem um grupo no telegram?

Boa tarde! Ainda não criamos o Telegram. Logo mais entraremos tanto com telegram quanto com twitter. Muito obrigado pela contribuição.

As ações da OI até que enfim estão dando alguma esperança de valorização, parabéns pelo trabalho serio da atual gestão, pq vou te falar viu… Tava difícil de apostar nessa recuperação até este ano.

Parabéns pelas dicas e pelo excelente poster.

Alguém tem o link do grupo atualizado?

Boa tarde! https://chat.whatsapp.com/HOjAgFJ3tdt76EVBSCjVcV