A Gafisa incorpora projetos residenciais e comerciais. Opera nas regiões metropolitanas de São Paulo e Rio de Janeiro nos segmentos de média-alta e alta classe, oferecendo empreendimentos com preço de venda unitário superior a R$300 mil.

Fundada no Rio de Janeiro em 1954 como “Gomes de Almeida Fernandes Ltda” a Gafisa já foi umas das maiores incorporadoras imobiliárias do país. A companhia informa que já entregou 1.100 empreendimentos somando mais de 16 milhões de metros quadrados em 40 cidades de 19 estados. Um milhão e meio de pessoas moram em imóveis construídos pela Gafisa.

Na sua base acionária, 30,3% do seu capital pertencem à “Planner Redwood Asset Management”, 5,1% à “Brazilian Multimarket Investiments LCC”. Não há detalhes no site da Gafisa sobre os beneficiários finais destes veículos. Cerca de 63,2% está em floating na B3 e o restante são ações em tesouraria.

Bastante atingida pela crise imobiliária dos últimos anos, desde o 2T16 a companhia vem gerando prejuízos (base anualizada).

Em 2019 a Gafisa não fez nenhum lançamento. Focou em colocar a operação e as finanças em ordem:

- Realizou 2 aumentos de capital com valor total de R$ 405 milhões, com entrada de novos investidores institucionais

- Renegociou dívidas, financeiras e com fornecedores e aumentou linhas de crédito no mercado

- Entregou 3 empreendimentos totalizando 426 unidades e R$ 208,3 milhões em VGV

- Obteve 4 “Habite-se”(s) entre Dez/19 a Fev/20 abrangendo 727 unidades e R$ 438 milhões de VGV

- Formalizou Memorando de Intenções (MoU)para aquisição da Upcon Incorporadora

Destaques de 2019

A Receita Operacional Líquida em 2019, em comparação a 2018, caiu 58%: R$ 400 milhões versus R$ 961 milhões.

Prejuízo de R$ 14 milhões foi o Resultado Líquido em 2019, uma expressiva melhoria se comparado ao Prejuízo de R$ 420 milhões apurado em 2018. Vale notar que o Resultado Líquido do 4T19 foi positivo em R$ 47 milhões, o primeiro lucro trimestral desde o 4T15.

Com relação a Receitas e Margens, vimos enfatizando que estas métricas do passado tem pouca utilidade para estimarmos o que acontecerá de 2020 para frente. Apenas para ilustrar a evolução ao longo de 2019 seguem alguns indicadores:

Apesar de ainda apresentar prejuízo no ano 2019 e uma redução substancial de receitas, a melhoria das margens é evidente.

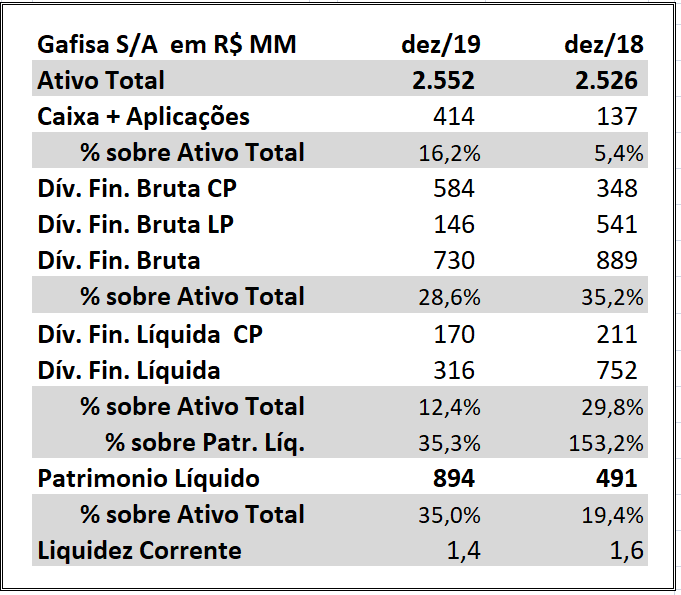

Abaixo um resumo da posição patrimonial, do endividamento e da liquidez do balanço:

Posição de Caixa de R$ 414 milhões foi uma grande conquista de 2019 impulsionada pela capitalização de R$ 405 milhões. Caso este Caixa tenha sido mantido até os dias de hoje a empresa terá condições bastante favoráveis para enfrentar a crise nos próximos meses.

Da Dívida Financeira Bruta de R$ 730 milhões (Dez-19) os Financiamentos de SFH respondiam por R$ 456 milhões. De modo simplista podemos dizer que se a empresa entregar os imóveis financiados pelo SFH as respectivas dívidas estarão em grande parte quitadas. Isso porque com a entrega das chaves, a dívida correspondente (proporcional) de cada unidade passa da Gafisa aos compradores. Vai depender do acesso destes compradores ao credito imobiliário.

Desembolsos de R$ 394 milhões são necessários para terminar e entregar as unidades contabilizadas. De certo modo este é o valor aproximado a ser aplicado – em obras – para que as unidades sejam entregues e a dívida do SFH resolvida. São R$ 244 milhões em Custo a Incorrer das Unidades Vendidas em Construção e mais R$ 170 milhões em Custo a Apropriar das Unidades em Estoque em Construção. Fora estes valores há ainda os encargos financeiros. Estes são apropriados aos imóveis a comercializar e ao resultado (custo dos imóveis vendidos) proporcionalmente às unidades imobiliárias vendidas na proporção do avanço das obras.

A Dívida Financeira Bruta de CP – R$ 584 milhões – é bastante relevante. O refinanciamento de pelo menos parte destes vencimentos será uma das principais frentes a serem trabalhadas em 2020 para a empresa manter a liquidez em níveis seguros.

A alavacagem patrimonial – 35,3% em Dez-19 – estava num nível razoável e é um grande avanço sobre 2018. Isso melhora a bancabilidade da empresa.

A Liquidez Corrente de 1,4 em Dez-19 requer atenção pois a monetização dos Ativos Correntes será muito desafiadora. Os recebíveis de CP deverão apresentar uma maior inadimplência e as vendas provavelmente serão mais lentas. Conforme mostrado em outro post nesse portal “As armas da Trisul, Tecnisa, Even, Gafisa, JHSF e outras para enfrentar a crise”, para um grupo de 8 incorporadoras (incluindo a Gafisa), a mediana deste índice resultou 2,4. Isso mostra que as demais companhias estão, na média, com mais liquidez no balanço em 2020.

Para finalizar, o conselho da Gafisa aprovou no dia 26-Mar a emissão de Debêntures até o valor de R$ 2,5 bilhões para reforçar o capital de giro e liquidez face à pandemia. Aprovou também que a diretoria encaminhe à assembleia de acionistas um plano de recompra de ações. Em 2020 a captação de recursos no mercado de capitais nesse montante deverá ser bastante difícil e cara.

O cenário de 2020 deixa complicada a implementação das várias medidas de reerguimento citadas acima. A compra da UpCon, a colocação de Debentures e até mesmo lançamentos de novos empreendimentos serão de difícil execução caso o mercado não se recupere.

Nota: Este post foi elaborado a partir de informações obtidas da central de download da área de RI da Gafisa.

Siga nossa página no Facebook: facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Claudio R. Cusin é Engenheiro Mecânico formado pela Poli (USP) e Economista formado pela FEA (USP). É atualmente consultor de finanças tendo trabalhado no mercado financeiro por 30 anos. Email: [email protected]

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Parabéns para a Gafisa, grande empresa,