A BBSE vem de um 2025 operacionalmente difícil: prêmios emitidos encerraram o ano em -8,8% — bem abaixo do guidance revisado de -4% a -1% —, pressionados por três vetores simultâneos: (i) agrícola em queda pelo terceiro ano consecutivo de condições climáticas anormalmente favoráveis, que reduziram a percepção de valor do seguro-safra pelo produtor e comprimiram o volume de emissões; (ii) prestamista impactado pela Selic elevada, que reduziu o crédito elegível no BB e consequentemente o portfólio de referência; e (iii) choque de IOF sobre VGBL no 2T25, que gerou saída líquida expressiva na Brasilprev e contaminou o ano.

O LL de R$9,1bi em 2025 foi viabilizado quase integralmente pelo resultado financeiro — que mais que dobrou A/A sustentado pela Selic em ~14,9% e pela deflação do IGP-M defasado —, mascarando a deterioração do top-line.

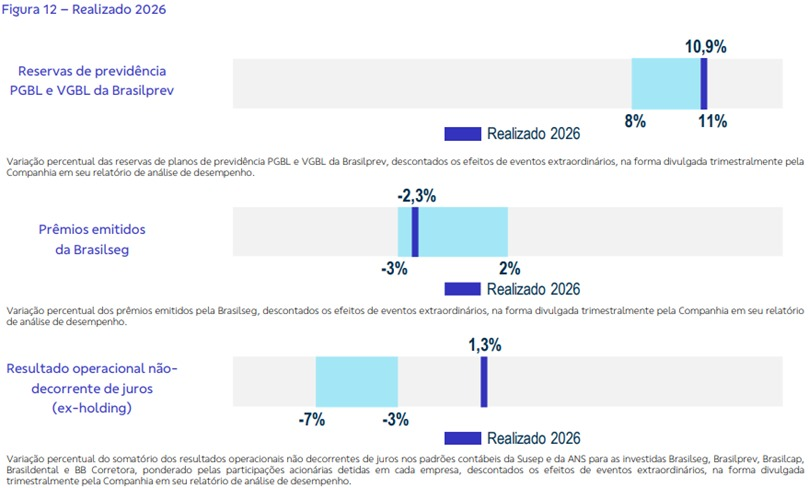

O guidance 2026 divulgado junto ao 4T25 veio abaixo das estimativas de mercado nas três métricas (prêmios: -3% a +2%; resultado operacional ex-holding: -7% a -3%; reservas: +8% a +11%), sinalizando que o ano será de ajuste operacional.

O 1T26 chega nesse contexto: a tese financeira ainda sustenta o resultado no curto prazo — resultado financeiro deve permanecer robusto dado o IGP-M e Selic ainda elevada —, mas o operacional ainda abaixo e a visibilidade de recuperação de prêmios em 2H26 depende da normalização do agro e da originação de crédito no BB.

Os riscos relevantes à frente são: (i) El Niño no 2S26, com predominância de chuvas no centro-sul do Brasil, podendo afetar tanto a safra de inverno quanto produtos de property — residencial e empresarial/massificados, devido à maiores índices de chuvas nas regiões centro-sul do Brasil; e (ii) ciclo de cortes mais gradual do que o precificado no 4T25 — de acordo com a cia, estrutura a termo implica apenas +2 cortes de 25 bps até o fim de 2026, o que por um lado dificulta a originação de crédito (rural e prestamista dependem do crédito do BB), mas por outro sinaliza que a taxa média Selic de 2026 deve ficar muito próxima à de 2025 — fazendo com que o resultado financeiro não deteriore na magnitude e/ou rapidez que se temia, dando fôlego para o operacional se recuperar ao longo do ano e abrindo espaço para a possível continuidade de bons dividendos para esse ano.

Resultados

O 1T26 entregou mais do mesmo: operacional fraco compensado por financeiro forte.

Brasilseg

Os prêmios emitidos totais da Brasilseg recuaram 2,3% A/A para R$ 3,9bi, pressionados principalmente pelo agrícola (-27,9% A/A), penhor rural (-14,2% A/A), prestamista (-6,4% A/A) e vida (-4,9% A/A). Na contramão, vida produtor rural (“prestamista rural”) cresceu 19,3% A/A, residencial, que foi o maior destaque positivo, cresceu (+21,6% A/A) e empresarial/massificados (+4,5% A/A). A diferença entre prêmios emitidos (R$ 3,94bi, -2,3% YoY) e prêmios retidos (R$ 3,61bi, -0,1% YoY) reflete uma maior retenção de risco por parte da cia, especialmente no agrícola. Os prêmios ganhos retidos totalizaram R$3,59bi (+0,4% A/A), desempenho superior ao dos prêmios retidos (-0,1% A/A), em função da composição mais concentrada em produtos de prazo curto — maior reconhecimento de prêmio no período — conforme destacado pela própria cia como fator de superação do guidance operacional no trimestre.

A sinistralidade foi o destaque do resultado, recuando 2,2 p.p. A/A para 23,9%, com melhora concentrada no agrícola (-16,3 p.p. no LTM), prestamista (-4,5 p.p.), e penhor rural (-2,2 p.p.). Na contramão, vida, habitacional e residencial aumentaram em 3,4 p.p., 8,7 p.p. e 5,3 p.p., respectivamente. Detalharemos abaixo o resultado por segmento de seguros:

- Vida: único segmento que não é atrelado ao crédito que teve queda em prêmios emitidos (-5% A/A). Assim, a cia afirma no call de resultados que está revisando todo o portfólio para que volte a crescer novamente. Foi o maior aumento de sinistralidade no portfólio (3,4 p.p.), justificados pela maior gravidade nos sinistros (chamado de severidade), somado ao fato de uma base fraca de comparação, visto que o 1T25 teve não recorrente positivo;

- Prestamista: Queda de 6,4% YoY, extremamente atrelada ao crédito, com redução no volume emitido no segmento PF, parcialmente compensada por menor cancelamento e crescimento dos prêmios emitidos do segmento de PJ, que por sua vez foi sustentado pela expansão do portfólio de crédito elegível. Foi um dos destaques em sinistralidade, com redução de 4,5 p.p. devido à redução da frequência de avisos, crescimento dos prêmios ganhos retidos e ganhos com provisões (reversões e menores constituições);

- Habitacional: Performance no geral flat, ano contra ano teve -1% e -1,4% de variação de prêmios emitidos e ganhos retidos. Já em sinistralidade, teve maior nº de avisos, culminando num aumento de 8,7 p.p. em seu índice;

- Rural: Apesar de uma performance aparentemente flat (-1,6% A/A) em prêmios retidos no consolidado, sua composição varia bastante, para agrícola e penhor rural tiveram forte retração, -28% e -14% A/A, diante do menor volume de vendas e redução da indenização máxima segurada média (importância segurada), enquanto vida produtor rural (equivalente ao prestamista rural) salvou o resultado (+19% A/A) com avanço nas vendas e redução do cancelamento. Vale destacar que para segurar o resultado operacional, a cia reteve mais riscos que antes eram cedidos à resseguradoras (caso do agrícola). As sinistralidades também variaram entre os segmentos, agrícola e penhor rural apresentaram redução na ordem de 16 p.p. no LTM e 2p.p., respectivamente, por conta de redução tanto na frequência quanto na severidade de avisos de sinistros na safra verão de grãos, enquanto vida produtor rural apresentou crescimento do índice em 1p.p. devido à menor frequência de ativos;

- Residencial: foi o destaque em crescimento de prêmios emitidos (+21,6% A/A), dado o aumento de vendas e incremento na participação de planos mais completos, que apresentam ticket médio superior. Além disso apresentaram redução da sinistralidade (-4,7 p.p.), com menor severidade e crescimento dos prêmios ganhos retidos.

O índice combinado (custo total de operar o negócio de seguros como percentual do prêmio ganho retido: soma sinistros, comissões e despesas administrativas) ficou em 67,1% (+0,2 p.p. A/A), praticamente estável, pois o ganho de sinistralidade foi absorvido pelo aumento das despesas com venda (comissionamento) (+2,1 p.p. para 32,4%), consequência direta da maior retenção de risco no agrícola, que reduz a receita de resseguro e eleva o índice. Despesas gerais avançaram apenas 0,3 p.p. O índice combinado ampliado ficou em 62,2% (+0,1 p.p. A/A).

Resultado operacional estável em R$1,2bi (+0,1% A/A), com a redução de sinistralidade integralmente absorvido pelo maior comissionamento e menor quantidade de prêmios emitidos. O resultado financeiro de R$285mm (+1,0% A/A) foi beneficiado pela Selic. Isso resultou em um LL estável em R$1,1bi (+0,6% A/A).

Brasilprev

O destaque do trimestre foi a reversão da captação líquida: R$ 3,9bi positivos vs. saída de R$ 1,5bi no 1T25, resultado de estratégia comercial intensificada com a rede BB desde nov/25 — combinação de menor saída (índice de resgate caiu 3,7 p.p. para 7,9%, menor nível dos últimos 5 anos) e maior entrada (contribuições +9,1% A/A para R$ 14,6bi,) – representando mais de 50% das captações líquidas totais do setor no trimestre, de acordo com a cia. Reservas atingiram R$ 484bi (+10,2% A/A). Taxa de gestão estável em 0,85% com receita crescendo 6,2% A/A para R$ 978mm pelo maior volume médio de reservas. Índice de eficiência melhorou 2,0 p.p. para 38,5% – fazendo com que o resultado operacional crescesse ~7% A/A.

O resultado financeiro foi o grande driver para o crescimento de LL: saltou de R$ 37mm para R$ 304mm, integralmente explicado pela deflação do IGP-M defasado (-0,3% vs. +2,3% no 1T25), índice que corrige o passivo dos planos de benefício definido, que reduziu em R$409 mm o custo do passivo dos planos de benefício definido. A subsidiária entregou um LL gerencial de R$ 538mm (+51,1% A/A).

A atualização da provisão dos modelos de negócio de previdência tem uma particularidade: as provisões do passivo são atualizadas com um mês de defasagem porque o IGP-M só é divulgado pela FGV no fechamento do mês — ou seja, no fechamento contábil de março, o passivo ainda usa o IGP-M de fevereiro. Enquanto o ativo, composto majoritariamente por NTN-Bs e títulos marcados a mercado, já carrega a inflação corrente em tempo real no seu preço (geralmente IPCA). Quando esse índice é negativo, como foi neste trimestre, não é efetuado a atualização das provisões do passivo, fazendo com que a cia tenha despesas com juros/atualização monetária relevantemente menores. É importante destacar que esse efeito é puramente temporal, que se anula ao longo do tempo, mas gera ruído trimestral relevante no resultado da Brasilprev.

Resultado Consolidado

Os negócios de risco e acumulação geraram R$ 1,3bi (+15,3% A/A), enquanto os negócios de distribuição contribuíram com R$ 876mm (+3,1% A/A), totalizando resultado das participações de R$ 2,2bi (+10,6% A/A).

O resultado financeiro consolidado atingiu R$ 507mm (+58,5% A/A), representando 22,8% do LL (vs. 16,0% no 1T25). Brasilprev foi o principal contribuinte, pelas razões citadas anteriormente, seguida por Brasilcap, que mais que dobrou o financeiro beneficiada por base fraca (ajuste não recorrente negativo de hedge de R$51 mm no 1T25) e maior Selic.

O bridge do LL (R$1,99 bi → R$2,22 bi, +11,2% A/A) é dominado pela Brasilprev (+R$ 136mm), seguida por Brasilcap (+R$ 34mm), BB Corretora (+R$ 26mm) e Holdings (+R$24 mm), todos sustentados pelo resultado financeiro. A Brasilseg contribuiu com apenas +R$ 5mm, refletindo o operacional estável e financeiro praticamente flat. Brasildental foi o único detrator (-R$ 2mm).

Guidance 2026:

.

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

: Recordes históricos e blindagem operacional consolidam a virada no 1T26")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}