Ao assumir o controle da Azevedo & Travassos, a REAG assumiu o compromisso de dar o suporte necessário para que os novos e grandes contratos assumidos fossem honrados, pois os mesmos dependeriam de aporte de capital que até então, sozinha, a A&T não tinha capacidade de cumprir.

Com a deflagração da Operação Carbono Oculto, a REAG deixou ser, para a Azevedo, a garantia que os compromissos assumidos seriam honrados, isso inclui principalmente os contratos de concessão “Rota Verde” e “Rota Agro”, além das novas licitações da Petrobrás recentemente vencidas pela companhia, com contratos que demandarão um aporte de aproximadamente R$450 milhões até o fim de 2025

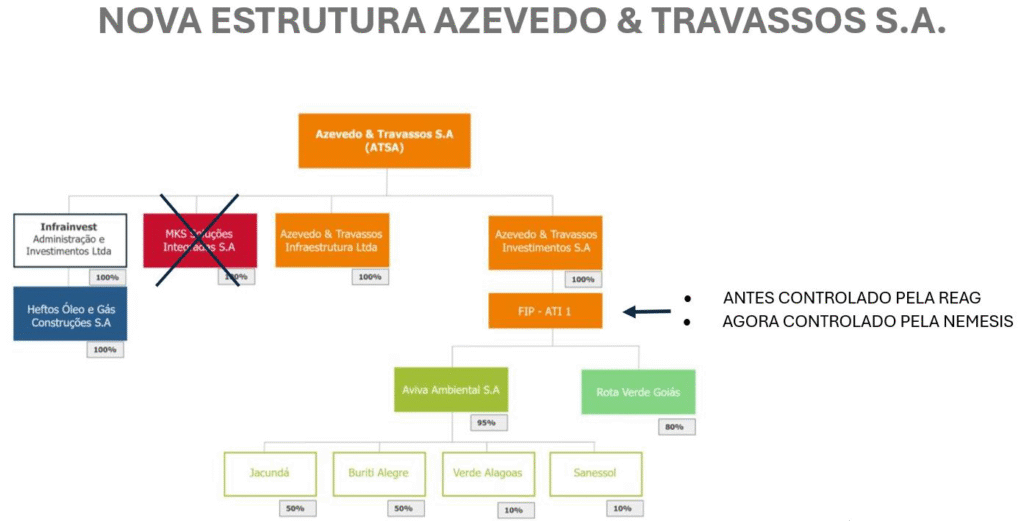

A solução encontrada pela empresa foi buscar um novo agente financiador, a Jive Investments. Porém uma condição imposta pela Jive para garantir o recurso à empresa, foi a saída total da REAG Investimentos do quadro societário da Azevedo e Travassos SA.

A fim de atender tal exigência, a Nemesis Brasil Participações, representada por seu CEO, Gabriel Freire, comprou a integralidade das ações do FIP Camaçari. A transação foi de R$ 94,3 milhões, referentes a 88.585.918 de ações ordinárias e a 149.398.219 preferenciais, resultado de um preço de R$ 0,39 por ação ON e R$ 0,40 por ação PN em parcelas que serão pagas em 10 anos.

Tal operação permitiu à empresa manter sob sua custódia os contratos de concessão, e devolveu à REAG a MKS Soluções Integradas, pelo valor simbólico (contábil) de R$1,00, abrangendo o ativo, mas principalmente seu passivo.

Como não há um novo player ingressando com capital social novo, não há previsão de diluição. Tal entrada de capital para financiamento de contratos já estava prevista e o que mudou foi apenas o player financiador e nada a mais.

Afinal, o que muda para o acionista minoritário?

Por se tratar de uma mudança de controle, a lei obriga que a empresa anuncie uma OPA, para que todos os acionistas tenho o direito de adquirir as ações por até 80% do valor que está sendo transacionado entre a Nemesis e a REAG, o que na prática não é algo vantajoso.

Desse modo, é possível afirmar que não haverá diluição e que estruturalmente nada mudará para o acionista minoritário, com exceção da garantia do cumprimento dos contratos assinados pela companhia, que hoje possui um backlog de aproximadamente R$5 bilhões.

A expectativa agora é de que os contratos que estavam em estágio inicial em 2024 passem a gerar receita ainda em 2025, bem como os contratos de concessão, que já contam com previsão de faturamento de aproximadamente R$350 milhões a partir de 2026.

Sobre o Autor:

Christian Lima – CEO da Lima Engenharia, engenheiro, atua no setor de construção civil há 14 anos e no mercado de importação.

*Este texto não reflete, necessariamente, a opinião do Portal SmallCaps

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}