De forma bem humorada, o CEO da Irani (RANI3), Sérgio Ribas encerrou o call de resultados do Segundo Trimestre de 2022 com a frase “Compre RANI3 que irão ganhar muito dinheiro”. No mesmo dia, as cotações da companhia tiveram alta de 5,4%, mantendo-se como uma das poucas SmallCaps que sobem no ano (12,6%) e também subiram no ano passado (34,8%).

Motivos para o otimismo e bom-humor não faltaram: novamente, apresentaram crescimento na receita líquida (+6,4%), ebitda ajustado (21,6%) e lucro líquido (+25%), comparando o 2T22 com igual período do ano anterior:

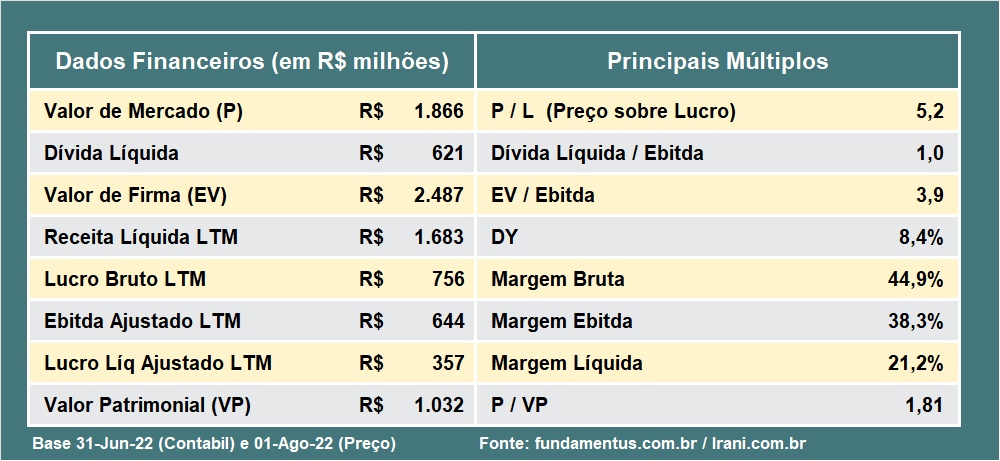

Múltiplos Atuais

Quando analisamos uma ação, importante entendermos primordialmente duas questões: os números atuais, bem como as perspectivas sobre os números futuros.

Iniciando pelos múltiplos fechados com os resultados do 2T22:

Trata-se de uma empresa conhecida como uma tese de “crescidendos”, ou seja, que cresce (17% em média nos últimos 5 anos) e ainda conseguem pagar bons dividendos, com DY atual de 8,4%, um dos maiores percentuais entre as SmallCaps brasileiras.

Ainda sobre os números atuais, a empresa disponibilizou sua seu retorno sobre capital investido (ROIC), que para gerar valor no longo prazo, deveria ser maior do que seu custo de dívida, o que de fato vem ocorrendo e evoluindo de forma persistente, mesmo com aumento das taxas de juros:

Para entender melhor esse indicador: para cada R$ 100,00 que a Irani investe, ela recebeu R$ 25,5. O custo de oportunidade, que seria o pagamento antecipado de sua dívida atual, daria um retorno de R$ 9,00, muito inferior ao retorno quando investido na atividade produtiva.

Mas e o Futuro da Irani?

Essa é a pergunta mais importante que o investidor deve se fazer antes de investir: o que esperar da empresa daqui para frente.

Iniciaremos falando de seus projetos, consolidados através do que a companhia nomeou como Projeto Gaia:

Como pode ser visto no cronograma acima, boa parte dos projetos devem estar prontos já no ano que vem.

De forma resumida, os projetos buscam:

- Aumento de Capacidade, sendo 29% em celulose, 23% em papelão ondulado;

- Verticalização na auto-geração de energia, onde a empresa pretende se tornar 100% autossuficiente nesse quesito, até com potencial sobra para venda no mercado.

Mas e quanto à queda de preços de commodities que estão acontecendo agora? Irão impactar a Irani nos próximos resultados?

Essa foi exatamente a pergunta feita pelo nosso sócio, Victor Kietzmann no call de resultados. Novamente, o sr Sérgio demonstrou muito otimismo, explicando que seus produtos não se tratam de commodities, pois são feitos de acordo com a demanda de cada cliente, com projetos que chegam a levar vários meses para serem confeccionados.

Tanto o papel e principalmente o papelão ondulado (principal produto da companhia), possui comportamento de preços pouco voláteis, praticamente uma linha reta. Sobre os custos, a companhia é bem verticalizada (e vem aumentando a verticalização com Projeto Gaia), com exceção das Aparas (papel reciclado), cujo preço se encontra bem comportado e sem expectativas de relevante aumento.

A Irani seguirá pagando dividendos elevados mesmo com tantos Projetos?

Essa é uma pergunta que já fizemos em outras situações, e a resposta foi sempre a mesma: seguirão crescendo, mas sempre recompensando o investidor com distribuição de 50% do Lucro Líquido, sempre com disciplina financeira. Para os próprios resultados, com a própria maturação dos projetos, a tendência é de aumento de margens, que gerariam dividendos ainda mais expressivos.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}