Nesta última semana, acabaram as Olimpíadas e vimos diversos brasileiros que entregaram resultado melhor do que o que esperávamos. Alguns completamente desconhecidos, mas que no final pediram desculpas porque ganharam a medalha de prata ou a de bronze, por exemplo.

O resultado da M. Dias Branco foi parecido. Claro que gostaríamos de ver números ainda melhores. Claro que tiveram problemas e alguns pontos de atenção – os quais falaremos mais adiante -, mas eu achei muito positivo o resultado de forma geral. Principalmente algumas inflexões em lucro, receita, preço e utilização de capacidade produtiva que diluiu algumas linhas de custos e despesas.

O primeiro ponto que salta aos olhos do mercado e que trouxe uma desvalorização dos ativos foi a queda de market share da M. Dias Branco. A empresa tinha 34,5% de market share em biscoitos e 34,9% em massas no 2T2020. Agora, no 2T2021, esses números tiveram queda bastante acentuda, para 31,9% e 31,3%, respectivamente.

É importante relembrar dois pontos: o market share é calculado sobre o volume e não sobre a receita auferida. E, no ano passado, estávamos no período mais crítico da pandemia, quando grandes empresas de todos os setores, que possuem um estoque um pouco maior conseguiram ganhos de participação de mercado. Parte dessa queda já era esperada e a outra parte veio do reajuste de preços.

Além dos valores acima, houve redução de itens vendidos, fechamento de dois Centros de Distribuição, além de alavancagem de oportunidades no mercado externo com dois novos países e dez novos clientes. A grande questão que fica aqui é: o que é melhor, aumentar a receita e a lucratividade, visto que os custos aumentaram, ou aumentar a participação de mercado em detrimento dos custos e passar a apresentar prejuízo?

A tabela acima nos ajuda a explicar que o mercado cresceu como um todo após a pandemia, principalmente o mercado de massas, que hoje possui um consumo 17,5% maior em volume que há três anos. O volume de vendas da M. Dias tem permanecido constante, excluindo o ano de 2020, mas a receita cresceu 33,3% ou 10,07% ao ano (CAGR).

Os números do 2T2021 são inferiores aos de 2020, mas superiores aos do 1T2021. Ainda tem mais um ponto importante: veja na tabela abaixo os dados de segundo trimestre de volume de vendas total, biscoitos, massas, receita líquida e market share de cada um dos produtos, e veja como o mercado também teve um crescimento.

A tabela acima nos ajuda a explicar que o mercado cresceu como um todo após a pandemia, principalmente o mercado de massas, que hoje possui um consumo 17,5% maior em volume que há três anos. O volume de vendas da M. Dias tem permanecido constante, excluindo o ano de 2020, mas a receita cresceu 33,3% ou 10,07% ao ano (CAGR).

Fica clara a estratégia da empresa de repasse dos custos para manutenção das margens.

Com relação à precificação, a imagem abaixo mostra o impacto causado por ela no volume e na receita líquida. Veja que em junho de 2021 a MDIA3 realizou outro aumento de preço médio/kg. E nesse mês do aumento, o volume que já vinha em crescimento voltou a reduzir.

Esse crescimento do preço médio, no entanto, não vem apenas de aumentos de produtos já existentes mas também do lançamento de novos produtos com maior valor agregado. A empresa chega a citar que R$ 68,9 milhões, ou 3,5%, da receita deste trimestre vieram de produtos ou sabores lançados nos últimos 24 meses e esse número está crescendo ao longo do tempo. Recentemente, por exemplo, a Richester lançou um biscoito wafer recheado de chocolate que custa R$ 27,90/kg, número 6x maior que a média.

Os sucessivos aumentos de preço e a diferenciação de produtos com valor agregado maior são importantes porque o custo do trigo, matéria-prima principal da companhia, também cresceu. Na imagem abaixo vemos os custos da companhia, que alcançaram 77,9% da Receita Líquida neste trimestre, sendo que a matéria-prima alcançou 53,3%. Estes são produtos que possuem um custo não gerenciável. O preço do trigo, do óleo ou do açúcar depende do mercado internacional.

Quando comparamos com o 1T2021, vimos um aumento forte do custo de matéria-prima também. Antes representava 51,9% da Receita Líquida e agora 53,3%, mas o custo do produto vendido total se reduziu para 77,9%, contra 78,3% de antes. Isso é fruto da maior utilização de capacidade produtiva e da diluição de custos fixos, principalmente em mão de obra.

E o resumo de toda essa parte inicial está na imagem abaixo, que mostra como a companhia está passando pela inflexão de custos.

As pessoas muitas vezes não gostam quando incluímos uma ação como MDIA3 na carteira porque ela é cíclica e não temos controle sobre quando o preço do trigo ou do óleo de palma irá reduzir, para aí, sim, a empresa lucrar muito e a sua cotação voltar a subir.

Mas é exatamente nesse tipo de ação que temos os nossos maiores ganhos. Veja, na Carteira Dica de Hoje, como os nossos maiores ganhos são em empresas cíclicas como as construtoras, Vale, PetroRio e Petrobras. Só que normalmente, o melhor ponto para compra é quando estamos na fase ruim do ciclo de custos, que é o caso atual de M. Dias Branco e de Minerva Foods e das construtoras.

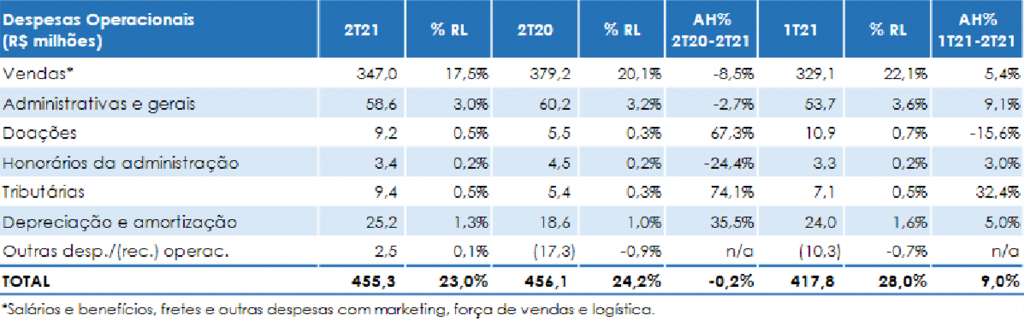

É exatamente neste momento em que os custos são pressionados que as boas empresas são obrigadas a reformular processos e buscar por ganhos adicionais produtivos. Já vemos isso ocorrendo em MDIA3, quando olhamos as despesas de vendas e as despesas administrativas, por exemplo.

Graças a este momento de pressão de custos é que a M. Dias, hoje em um cenário positivo, será mais lucrativa do que era em 2017, assim como a Vale hoje é mais lucrativa do que era em 2011 quando o minério de ferro atingiu mais de US$ 200,00. Foi necessário o minério cair a US$ 40,00 e a empresa ter pre- juízo para que ela reduzisse seu endividamento e fizesse os desinvestimentos.

Na M. Dias foi necessária a alta do trigo de forma bastante expressiva, além da alta do câmbio, para que a companhia acertasse o moinho de Bento Gonçalves (que reduziu a compra de farinha de terceiros), mudasse a política de precificação dos produtos, reduzisse o índice de devolução, alterasse sua política do sell-in para o sell-out, investisse na exportação de produtos e realizasse o desenvolvimento de produtos com maior valor agregado.

Eu amo crises, porque vejo nelas oportunidades. E MDIA3 é uma delas. Mas o preço do trigo pode demorar um mês, um ano ou dez anos para voltar a cair.

Atualmente, MDIA3 possui uma margem líquida nos últimos 12 meses inferior a 10%, mesmo com o auxílio de créditos tributários, do contrário ainda seria menor. A média dos últimos 10 anos, como mostra a imagem, é de 12,6%, sendo que a empresa já alcançou números maiores que 15% em 2017, quando o dólar caiu e o trigo também.

Considerando uma Receita Líquida de R$ 8,4 bilhões nos próximos 12 meses, sabendo que existe uma sazonalidade e um maior consumo no segundo semestre, a companhia, na média de 12,6%, poderia alcançar R$ 1,06 bilhão. Estimo que isso ocorra em 2022 ou 2023.

M. Dias Branco sempre foi considerada uma High Quality de crescimento e negociada a múltiplos em média de 20x lucro, como mostra a imagem acima, mas os problemas dos últimos 4 anos, após a aquisição da Piraquê e com a alta do trigo, fizeram a companhia perder muito valor de mercado.

Considerando 15x lucro projetado, a ação deveria ser negociada a um valor de mercado de R$ 15,88 bilhões, o que representa um preço-alvo de R$ 46,83.

Como o preço do trigo ainda é uma incógnita para o futuro, vamos colocar um desconto de 20% nesse preço-alvo por enquanto. Preço-alvo de R$ 37,50. Compra com margem de segurança até R$ 33,00.

Conheça outras análises e sugestões de ações, fundos imobiliários, carteiras de ativos e videos sobre finanças e investimentos no portal da “Dica de Hoje“.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou de outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Resolução 20/2021, que substituiu a Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Resolução 20/2021, que substituiu a Instrução ICVM 598.

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

*Este texto não reflete, necessariamente, a opinião do Portal

Small Caps

Caso você também queira escrever em nosso Portal, envie seu texto

para [email protected]. Além do texto, precisamos de sua assinatura, com

nome e qualificação. Nos reservamos o direito de decidir quais textos iremos ou

não publicar.

Siga nossas redes sociais

Twitter: www.twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}