A Hypera divulgou um resultado levemente inferior ao que esperávamos. A primeira vista, os números parecem muito bons – e até são -, mas possuem alguns pontos que iremos tratar nas próximas páginas que merecem atenção. Excluindo esses itens, os resultados não seriam tão grandes assim.

Apenas para contextualizar, em 2019, a Hypera adquiriu o portfólio da Takeda de operações no Brasil e México. As operações do México foram vendidas (em torno de R$ 900 milhões) e essa operação foi concluída no primeiro trimestre de 2021. O valor pago de US$ 800 milhões foi contabilizado por R$ 4,2 bilhões (R$ 3,3 bilhões excluindo México) e o ágio incorrido na compra, ainda de forma preliminar incluído na informação trimestral é de R$ 2,9 bilhões. Lembrando que o ágio não pode mais ser amortizado.

Com a compra acima e a compra da família Buscopan a Hypera se transformou na segunda maior empresa farmacêutica brasileira, e o crescimento via aquisições continua muito forte para ela.

Durante o 2T2021, a companhia informou a compra de 12 produtos da Sanofi, além da BioAge, que é líder no mercado de estética no Brasil.

Estas aquisições ainda devem demorar até serem aprovadas pelo CADE, mas em 2022 já deverão estar nos resultados da companhia. E finalmente a Hypera passará a ser líder do mercado brasileiro.

As aquisições possuem um lado bom e um lado ruim. As sinergias existentes que geram diluição de custos e despesas fixas, além de uma maior utilização de capacidade produtiva, são importantes e trazem um futuro promissor para a companhia. Mas existe o lado ruim, que tudo tem seu preço. A companhia, como visto acima, tem pago um ágio elevado para conseguir adquirir esses negócios.

Até que ponto as sinergias serão suficientes para compensar o preço pago com tanto ágio assim?

No caso da Takeda, 88% do valor pago foi ágio e 12% são marcas e ativos tangíveis.

Para a empresa se capitalizar e conseguir recursos para essas aquisições é necessário tomar dívidas que, cabe mencionar, estão todas “hedgeadas” ou protegidas contra a variação do câmbio. Mesmo assim, vemos que essa dívida teve um salto importante nos últimos 12 meses, e a tendência é que ela siga crescendo.

A imagem acima mostra claramente a necessidade de endividamento que a compra do portfólio da Takeda trouxe para a companhia. Vemos que a dívida líquida diminuiu comparativamente ao 1T2021, mas é importante lembrar que a Hypera vendeu um imóvel por R$ 229 milhões para um Fundo Imobiliário neste trimestre. Houve entrada de recursos no caixa da companhia.

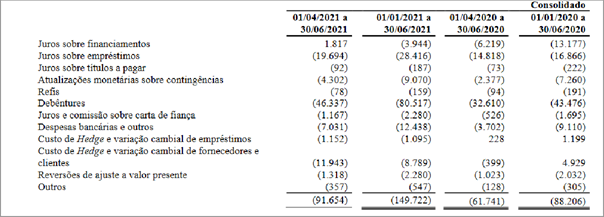

O aumento das despesas financeiras é notória e pode preocupar no futuro, até porque a tendência é que haja uma alta dos juros, sendo que o hedge é realizado via swap cambial.

A dívida em si não é ruim. Semana passada escrevemos um relatório sobre a Neoenergia mostrando como a dívida é importante para a companhia crescer suas operações e como o Ebitda da empresa está crescendo. Mas, no caso da Hypera, vimos um crescimento de Dívida Bruta e Líquida entre R$ 5 bilhões e R$ 6 bilhões e o resultado alcançado neste trimestre foi de crescimento de R$ 141 milhões no lucro operacional no trimestre, saindo de R$ 418 milhões para R$ 559,3 milhões. Veja a imagem abaixo:

Dentro desse crescimento, existe a incorporação do portfólio da Takeda e da família Buscopan já contabilizando o trimestre todo, além de um crescimento da Receita Líquida de 10,0% de forma orgânica dos produtos já existentes e que provavelmente manteriam a mesma margem operacional.

Utilizando um pouco do EVA (Economic Value Added) – que não é a forma pela qual eu mais gosto de analisar empresas, mas para avaliar projetos ela é bem eficiente –, podemos projetar que o crescimento do lucro operacional da companhia proveniente da aquisição da Takeda + Buscopan foi de R$ 98 milhões em um trimestre ou R$ 392 milhões anualizado.

Considerando ainda que, devido a incentivos fiscais, a alíquota efetiva da Hypera é de apenas 4%, o que ajuda muito a realizar essas aquisições mais caras, o lucro operacional, excluindo impostos, dessas aquisições é de R$ 376 milhões ao ano.

O valor pago pela família Buscopan foi de R$ 1,3 bilhão concluído no 3T2020 e o valor pago pela Takeda já excluindo a venda da operação do México de R$ 3,3 bilhões, como vimos acima, e concluído no 1T2021.

O retorno dessa operação é de R$ 376 milhões / R$ 4,6 bilhões = 8,75% ao ano apenas.

As taxas de empréstimo da Hypera estão apresentadas na imagem abaixo e giram em torno de CDI + 1,25% a 1,75% em sua principal debênture. Com a SELIC devendo alcançar 7%, esse negócio não tem retorno financeiro.

Veremos nos próximos trimestres um impacto muito forte nas despesas financeiras em Hypera (HYPE3) e podemos dizer que essas operações quando consideradas o WACC (custo ponderado de capital médio) trazem retorno negativo. Ou possuem EVA menor que zero.

Claro que a Hypera pode no futuro nos mostrar que essa aquisição ainda trouxe uma sinergia que reduziu os custos e despesas e aumentou as margens e então trouxe resultado positivo, mas inicialmente os resultados apresentados foram fracos, provenientes dessas aquisições, principalmente a Takeda, que teve um custo de R$ 3,3 bilhões.

No entanto, vimos uma redução de margem bruta saindo de 66% no 1S2020 para 65% no 1S2021. A companhia coloca a culpa disso na desvalorização do real frente ao dólar no período. A empresa ainda cita que o portfólio novo da Takeda e do Buscopan trouxeram uma contribuição positiva de 1,6%, ou seja, sem eles, a margem bruta do 2T2021 seria de 63,9% em vez de 65,5%.

Um ponto que já sabíamos que voltaria a ser uma despesa maior são as despesas com marketing, principalmente aquelas relacionadas a Visitas Médicas, Promoções e Outros. Houve um aumento de 70% nessas iniciativas frente ao 2T2020 quando havia a situação mais grave de restrição de circulação nas grandes cidades brasileiras.

Um ponto que nos leva ao erro e nos faz acreditar que o resultado de Hypera é melhor do que realmente apresenta, é o item outras receitas operacionais líquidas. Temos a tendência de acreditar que os números abaixo são recorrentes, pois ocorreram em 2020 e em 2021.

A nota explicativa número 13 fala que o aumento existente refere-se substancial- mente ao complemento de IS e da COFINS e revisão da correção monetária dos mesmos, indevidamente incidente no ICMS.

Interessante observar que, se incluirmos despesas financeiras maiores, retirarmos esse item de outras receitas operacionais e incluirmos uma alíquota de Imposto de Renda de 22%, mais adequada à realidade de uma empresa sem incentivos, mas que consegue algum abatimento via pagamento de juros sobre capital próprio, teríamos o seguinte resultado no 2T2021:

A companhia voltaria para os resultados de 2019. Dos impactos acima, aquele do Imposto de Renda não tem previsão de deixar de ocorrer, então excluindo crédito fiscal a companhia permaneceria no lucro de 2020, tendo realizado um investimento que não gera valor suficiente, ao menos por enquanto.

Esse é o principal motivo para que essa empresa de saúde seja considerada barata pelo mercado. É negociado com preço/lucro de 15,98x.

Considerando uma companhia com condições de crescer de forma orgânica cerca de 10% ao ano, além de algum ganho via aquisições, o justo seria que ela negociasse a um Preço/Lucro de 19x, o que representa um preço alvo de R$ 42,10. Com redução do percentual para entre 4% e 6%.

Essa redução de preço alvo frente ao que estávamos sugerindo está ancorada em três fatores:

- Com a consolidação de resultados ficou claro que as aquisições da Hypera estão sendo caras. Ela está priorizando virar líder de mercado a ser rentável neste momento;

- Redução de margens da companhia que persiste de forma perigosa, além de sinergias que possuem riscos de execução;

- Cenário macro com taxas de juros mais altas.

Conheça outras análises e sugestões de ações, fundos imobiliários, carteiras de ativos e videos sobre finanças e investimentos no portal da “Dica de Hoje“.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou de outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Resolução 20/2021, que substituiu a Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Resolução 20/2021, que substituiu a Instrução ICVM 598.

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

*Este texto não reflete, necessariamente, a opinião do Portal

Small Caps

Caso você também queira escrever em nosso Portal, envie seu texto

para [email protected]. Além do texto, precisamos de sua assinatura, com

nome e qualificação. Nos reservamos o direito de decidir quais textos iremos ou

não publicar.

Siga nossas redes sociais

Twitter: www.twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

, Brisanet (BRIT3) e Banrisul (BRSR6) vão pagar dividendos")

e Trisul (TRIS3) vão pagar dividendos, Magalu (MGLU3) aprova grupamento de ações")

, BlackRock aumenta posição na Copel (CPLE6)")

, Frasle Mobility (FRAS3) e mais notícias")

, Brisanet (BRIT3) e Banrisul (BRSR6) vão pagar dividendos")

e Trisul (TRIS3) vão pagar dividendos, Magalu (MGLU3) aprova grupamento de ações")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}