Nessa matéria, utilizaremos comentários recentes da diretoria para entendermos o momento atual e perspectivas de dividendos da Gerdau.

Incerteza. Essa é a palavra utilizada em 10 entre 10 respostas dadas pelas empresas no que tange aos próximos resultados, especialmente setores ligados diretamente ao PIB mundial, como é o setor da Gerdau, maior empresa Brasileira produtora de aço e uma das principais fornecedoras de aços longos nas Américas e de aços especiais no mundo.

Porém, encontramos um otimismo atípico nas palavras do CEO, Gustavo Werneck, na reunião de resultados do 2T22, que gostaríamos de aprofundar nessa matéria.

Momento Atual

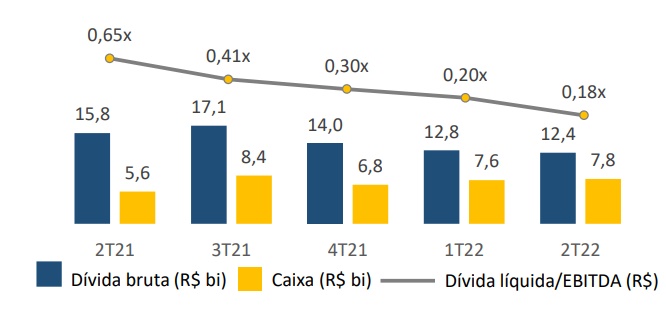

Sem dúvidas, a Gerdau foi o grande destaque nos resultados do último trimestre, com muita resiliência na rendas e margens, atingindo R$ 4,2 bilhões de Lucro Líquido e com forte geração de caixa, que resultou no menor índice de alavancagem de sua história:

Com alavancagem beirando a zero (0,18x dív líquida/ebitda), a dívida bruta já se encontra muito próxima do nível buscado pela companhia, que seria o patamar de R$ 12 milhões (estão com R$ 12,4 milhões). Essa situação ajudará na discussão sobre distribuições de dividendos e recompra de ações, que teremos a seguir.

Fluxo de Caixa

Fluxo de Caixa é o que, de fato, sobra “na conta” da empresa. Do Ebitda gerado no trimestre, R$ 6,7 bi, veja como foi o fluxo gerado:

Mas e os Dividendos?

Essa fortíssima geração de caixa, somada à baixíssima alavancagem, gerou muitas dúvidas sobre o que a Gerdau faria com essa sobra. Para montar esse quebra-cabeça, listamos os principais temas abordados, incluindo frases ditas pela própria diretoria no último call de resultados:

- Próximos Resultados: Devido às geografias atendidas (Am do Sul e EUA) e setores principais (indústria de construção e infraestrutura), o CEO não percebe arrefecimento de demanda, apenas ligeiro ajuste nos estoques. “a gente está bastante confiante que nós vamos ter um resultado geral no ano de 2022 muito parecido com o resultado que nós tivemos no ano de 2021. Vamos ser um ano assim também pra entrar para a história“.

- Margens: Houve queda recente de importantes custos, como sucata e carvão, que levaram a uma necessidade de redução de preços de aço. Porém, spread deve permanecer. “Nos últimos meses, tivemos uma queda maior do preço de sucata. Ela precisou ser acompanhada por uma redução de preço de produto. Isso porque o spread ia chegar um patamar, na nossa opinião, eu diria insustentável. Então houve esse acompanhamento. Então os spreads metálicos estão mantidos (…) nos próximos trimestre, o que nos dá bastante segurança.”

- Necessidade de Investimentos: Capex atual deve seguir na mesma linha do atual, mais focados em manutenção, com valores trimestrais próximos de R$ 1 bilhão, de acordo com CFO, Rafael Japur.

- Utilização do Caixa Gerado: companhia segue muito enfática, reforçando que vem distribuindo 40% do lucro líquido da forma de dividendos, mas que, frente ao cenário atual de alavancagem e falta de projetos de grandes investimentos, podem ser readequados. “(A mudança de política de dividendos) vai fazer parte do debate interno, mas eu só queria reforçar que, dentro da nossa locação de capital, certamente, não nos passa grandes aquisições, como já foi em algum momento. Isso certamente ele não está nas nossas discussões e vamos continuar alocando capital do ponto de vista das nossas operações e forma bastante parcimoniosa, de forma bastante inteligente. Então, queria aproveitar a oportunidade dessas perguntas que vem aparecendo aí desde o início da nossa call, dizer que isso não não está na nossa agenda, não está no nosso plano. Quero deixar para vocês que o nosso futuro vai ser tratado diferente do que foi no passado, com relação a maneira como a gente utiliza o nosso capital.”

Cenários de Dividendos

Voltando para a tabela de fluxo de caixa, perceba que, excluindo o aumento de capital de giro, seu valor foi muito próximo do lucro líquido. Utilizando-se a premissa de que a Gerdau terá seus resultados estáveis nos próximos trimestres, consideraremos a geração de caixa igual ao lucro líquido na tabela abaixo. Reforçamos que essa tabela é apenas um conjunto de possibilidade de dividendos, baseados em indicativos fornecidos pela companhia em relação aos próximos resultados. Os mesmo não devem ser entendidos como projeções formais nem da Gerdau, nem do Portal SmallCaps.

Separamos na tabela, os dois principais ativos da Gerdau: GGBR4 e sua holding, GOAU4.

Assumindo o Lucro Líquido do 2t22 como o padrão para os próximos trimestres, fizemos 3 cenários de payout: 40%, 60% e 80%, baseados na possibilidade de incremento da distribuição, que seria motivada pela baixa alavancagem, quase no limite da política de dívida bruta, como já citado acima. De forma conservadora, não incluímos o cenário de distribuição de todo lucro líquido gerado.

Exemplificando para entender a tabela, no cenário de 80% de payout, através da GOAU4, você receberia 39% de DY.

Lembrando que essa distribuição de lucro poderia ser realizada tanto através de dividendos, quanto de recompra de ações (provavelmente uma combinação entre ambas).

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}