Perto de concluir o maior plano de investimentos de sua história, o projeto Puma 2, a Klabin está sob o holofote de diversos investidores, que tentam entender o que esperar da companhia daqui para frente. Nessa matéria, iremos falar do momento atual da empresa e, ao final, comentários da diretoria, realizados na última reunião de resultados.

Momento Atual

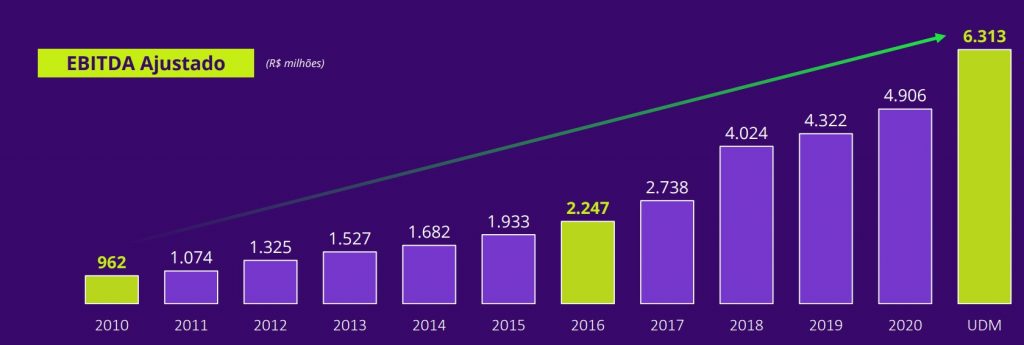

Um dos maiores orgulhos da diretoria, ao falarem sobre a Klabin, é o crescimento do Ebitda que tiveram ano após ano até 2021, com provável nova evolução agora em 2022.

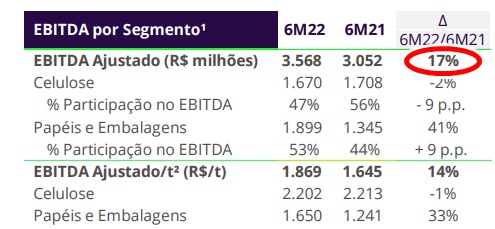

Entrando em 2022, o primeiro semestre do ano já apresenta crescimento de 17% no Ebitda ajustado por efeitos não recorrentes. Como destaque, tivemos a evolução de preços de seus produtos e aumento de capacidade com a entrada em operação da primeira máquina do Projeto Puma 2, que entrou em operação em Ago/21 (MP 27), mais do que compensando o aumento de custos da maioria de seus insumos: químicos, combustíveis e o maior gasto com compra de madeira de terceiros.

A tabela acima nos mostra também que a companhia segue bem diversificada, com Celulose e Papéis/Embalagens representando participação bem semelhante em relação ao Ebitda (47% e 53%, respectivamente).

Para o segundo semestre, o que temos até o momento são notícias de que o Ebitda seguirá evoluindo:

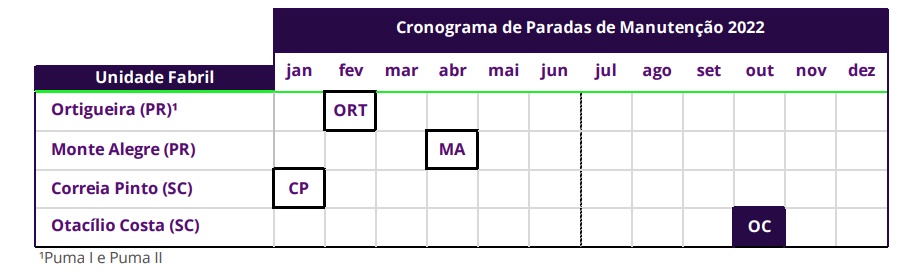

- Há apenas a parada de manutenção de uma das plantas, Otacílio Costa, prevista para Outubro. As demais, já foram executadas no primeiro semestre;

- Até o momento, os preços vendidos seguem altos, sem perspectiva de redução no curto-prazo, conforme ficará mais evidente nas palavras da diretoria, ao final da matéria.

- A primeira máquina do Puma 2, segue evoluindo em seu ramp-up, ou seja, expectativa de evolução gradual até sua maturidade.

E os Dividendos?

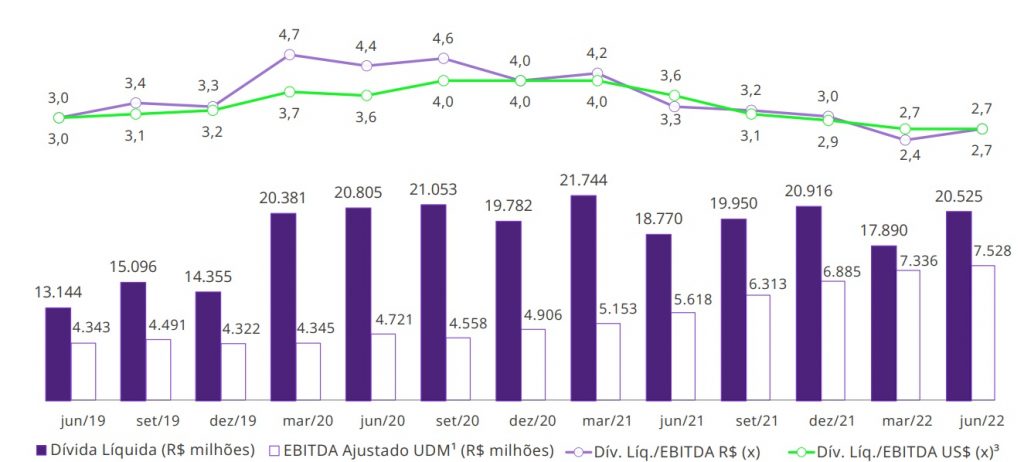

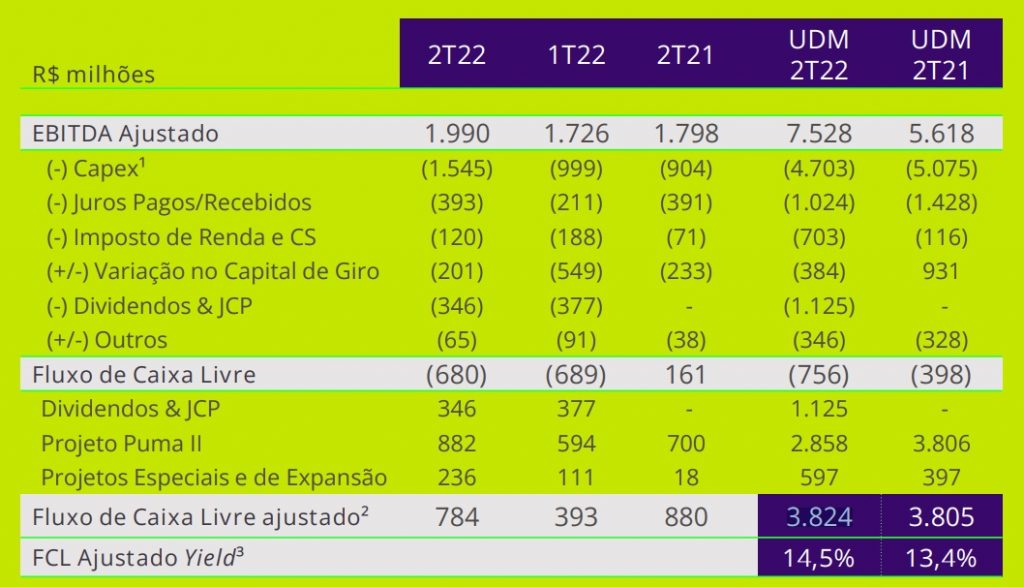

A política atual da Klabin é a de distribuir de 15% a 25% do Ebitda ajustado. No 2T, foram distribuídos ~400 milhões. Anualizando esse resultado, a companhia está distribuindo um patamar de DY = 7,5%.

Porém, cabe um comentário sobre o tema: a política da companhia prevê uma alavancagem mínima de 2,5x dívida líquida / ebitda. Atualmente, mesmo com os fortes investimentos que a Klabin vem fazendo, sua alavancagem vem sendo reduzida, e já se encontra muito perto desse mínimo, o que poderia sugerir elevação significativa desse payout, especialmente após a conclusão da última máquina do Puma 2, previsto para 2T23.

Dividendos Futuros de 18%?

Primeiramente, deixando claro que essa parte da matéria não tenta estimar os dividendos futuros. Trata-se apenas de um exercício, com base em estimativas simplistas e sem embasamento passado pela companhia.

Assumindo que a Klabin atingirá a meta mínima de alavancagem, seria uma possibilidade, a distribuição de seu fluxo de caixa livre. Nesse cenário, baseado nos últimos 12 meses, estaríamos falando em um DY de 14,5% (18,2% atualizando pela cotação atual).

Alguns pontos de atenção sobre o estudo:

- Nada garante que o Ebitda futuro seja igual ao atual. Parte do mercado acredita que haverá queda de preço de seus produtos, especialmente a celulose. Por outro lado, alguns analistas enxergam que os preços poderão se manter no patamar atual por um bom tempo, pois a demanda segue firme (substituição de plástico por papel, aumento de delivery, etc) e a demanda restrita, com paradas ocorrendo em algumas plantas por questões energéticas.

- Com a conclusão do Puma 2, haverá mais capacidade surgindo, ponto favorável à geração de caixa.

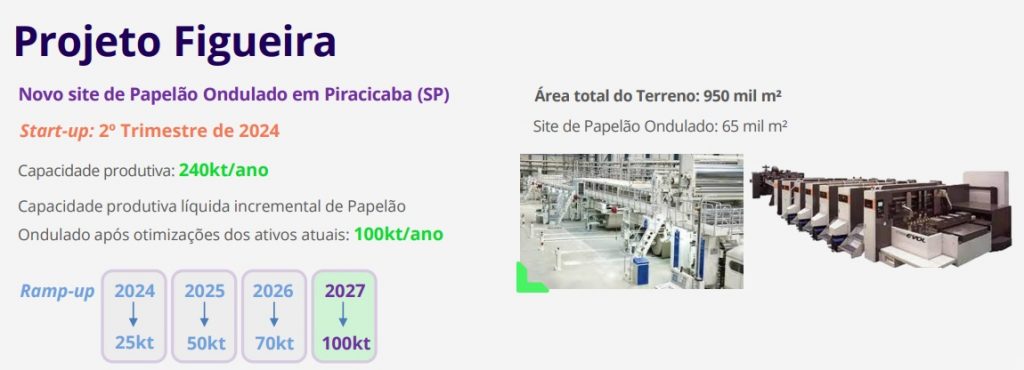

- A tabela acima exclui os investimentos em expansão. De fato, o fim do Puma 2 reduzirá esse montante. Porém, a companhia certamente seguirá investindo em crescimento, tendo inclusive aprovado o polêmico Projeto Figueira, o qual será abordado nos comentários da diretoria.

Com a palavra, Diretoria da Klabin (call de resultados 2T22)

Sobre preços de papel e papelão: perspectiva de queda de preço do papel (kraft), mas papelão tende a seguir mais estável:

“esse combate da inflação global, sim, vai afetar a curva de preços do liner, como os outros produtos com maior característica de commodity. Portanto, isso me dá a oportunidade de dizer que, olha só, o investimento em papelão ondulado que tem uma curva muito próxima ou acima da inflação relativo ao preço no tempo e bastante resiliente uma vez que mesmo no Brasil, que, apesar de a gente já ver a inflexão da curva da inflação, pode vir a ter algum impacto de renda obviamente.“

“Ao usar o papelão ondulado para converter papel, compensando a queda do preço internacional, como o próprio papelão ondulado tem, por ter a característica de estar ligado à 70% de alimento, a gente sabe que o consumo de alimento é muito mais resiliente que qualquer outro. Mesmo que haja uma, repetindo, perda de renda, por exemplo, no próximo ano -a gente não espera isso-, mas caso isso aconteça, o que existe na prática é uma troca de ticket que a gente fala. Eu sempre explico para vocês sobre a migração da proteína vermelha para branca e assim por diante, mas o volume de papelão ondulado é bastante resiliente dado os números que a gente inclusive repassou com vocês.”

Sobre Preço da celulose no curto-prazo: aqui, a Klabin se mostra ainda mais otimista, especialmente sobre um período de curto-prazo, onde a companhia consegue ter maior visibilidade sobre o cenário macroeconômico mundial:

“Olhando no curto prazo nesse cenário desse trimestre aqui, a expectativa é bastante positiva. Como vocês têm visto, o mercado segue bastante resiliente, com destaque para geografias como Europa, Estados Unidos, Pacífico da Ásia também de forma geral e Oriente Médio e África, todos esses países e geografias vêm performando de uma forma muito boa do ponto de vista de consumo de fibras de forma geral, eu falo aqui mais especificamente das três fibras (fibra curta, fibra longa e fluff). Um mercado que destoa um pouco mais das demais regiões é a China, mas aí é mais uma questão voltada para o aspecto macro, que aí eu acho que vocês têm um entendimento até melhor do que eu, mas a China ainda assim do ponto de vista de

consumo e de demanda de forma geral segue bem, sem grandes problemas. Então, a perspectiva para esse terceiro trimestre é bastante positiva.”

Sobre Projeto Figueira: houve muita contestação sobre a reprovação de alguns conselheiros e potencial VPL negativo do projeto (custo total de R$ 1,6 bilhões – de 2022 a 2024). Explicaram que a TIR é maior do que seu custo de capital e muito estratégico, além de gerar oportunidades de ampliação futura:

“Nós tivemos ricas contribuições, constantemente a gente fala sobre diversidade de opiniões, o que tanto enriquece a governança dessa companhia. Essa companhia se transformou em governança nos últimos anos, temos rico debate sobre estratégia na companhia representado por todos os membros da diretoria recomendando ao conselho da administração“.

“Quanto ao ROIC especificamente do Figueira, (…) ele sem dúvida paga o WACC, é

melhor do que o WACC, e ainda esse projeto tem essa característica de trazer a possibilidade de colocar nesse mesmo site, dado que é um site de praticamente 1 milhão de metros quadrados, ainda uma terceira onduladeira no futuro, além de pelo menos duas máquinas de papel reciclado grande. Então, portanto, parte desse investimento que está já contemplando parte das utilidades desse crescimento futuro está incluído no retorno do investimento do papelão ondulado hoje, portanto, ele isoladamente é melhor do que o WACC da companhia e olhando numa visão que é como a gente costuma ver na visão de cadeia e criando essa plataforma de crescimento futuro, ele segue na mesma trajetória de melhora do nosso ROIC da cadeia.“

Ainda sobre o projeto, deixaram claro que, o Business Plan foi feito de forma conservadora. Assim, apesar de estimarem uma adição líquida de 100kt, dado que a capacidade total é de 240kt (há previsão de desligamento de máquinas menos eficientes), a capacidade net pode até chegar nos 240kt a depender das condições comerciais ao longo do tempo:

“Sobre a capacidade net de 100.000, o objetivo principal colocando um super site, como nós chamamos, inclusive que pode ter uma terceira onduladeira no futuro, esse super site traz a possibilidade de desligamento de máquinas menores distribuídas nas outras unidades, e se isso ocorrer lá na frente e portanto a premissa do projeto é conservadora no sentido de que lá se tiver a necessidade só de 100.000, nós vamos trabalhar com esse volume adicional e otimizar isso em alguma outra máquina menor. A gente comprou muitas unidades recentemente e tem máquinas pequenas distribuídas nessas unidades. Agora, isso é o business case. Supondo que lá na frente o mercado esteja favorável, melhor do que aquele que a gente previu, pode ser que nem essas máquinas menores sejam desligadas, tudo vai ser, como você bem sabe, a gente faz o plano da melhor forma possível, a gente está jogando sim com a segurança de um business case conservador”.

Sobre os preços da celulose da Klabin em relação aos concorrentes: comentaram aqui os motivos da companhia vir conseguindo preços superiores aos concorrentes, explicados principalmente pela geografia e pelos preços já contratados, com pouca exposição aos preços spots:

“A gente tem mais de 90% hoje da nossa produção contratada, contratos que são honrados do começo ao fim. O que aconteceu é que a gente tem uma menor exposição para o mercado da Ásia hoje, já dito também anteriormente, foi uma decisão estratégica tomada pela companhia no sentido de diminuir a exposição com o mercado asiático visto que a gente, já naquele momento, percebia que era o mercado que iria mais sofrer do ponto de vista de preço. Então, é uma combinação dos contratos hoje firmados nas geografias, como Europa, Estados Unidos, vocês sabem que a Klabin também tem uma presença grande no Brasil, percentualmente falando é o maior fornecedor de celulose no Brasil dentro de toda a capacidade de produção da Klabin e os preços do Brasil seguem o índice de referência Europa. Então, dado esse contexto, isso acabou fazendo com que o nosso preço médio ficasse bastante elevado no período. Mercado spot não é um mercado onde a gente vem atuando porque simplesmente não temos capacidade para poder atuar nesses mercados dado todos os contratos firmados.”

Finalizando a análise

Mostramos nesse artigo, um pouco mais sobre o momento atual da Klabin e suas perspectivas futuras. Focamos mais nos aspectos financeiros mas, caso o leitor se interesse pela companhia, recomendamos aprofundar os estudos sobre a questão ESG da mesma, inserida fortemente na economia circular (maior reciclador de papel do Brasil). O setor deve se favorecer muito da substituição de plástico por papel, além do aumento que parece ter vindo para ficar do e-commerce e deliveries, além do consumo de Fluff, celulose produzida pela Klabin (única das Américas) para produtos como absorventes e fraldas (infantis e geriátricas), produtos com crescimento acima da média.

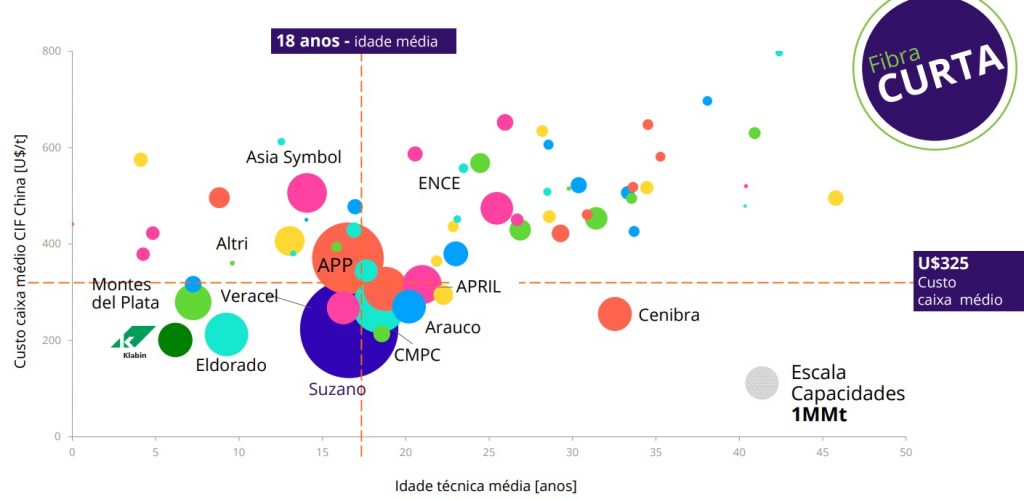

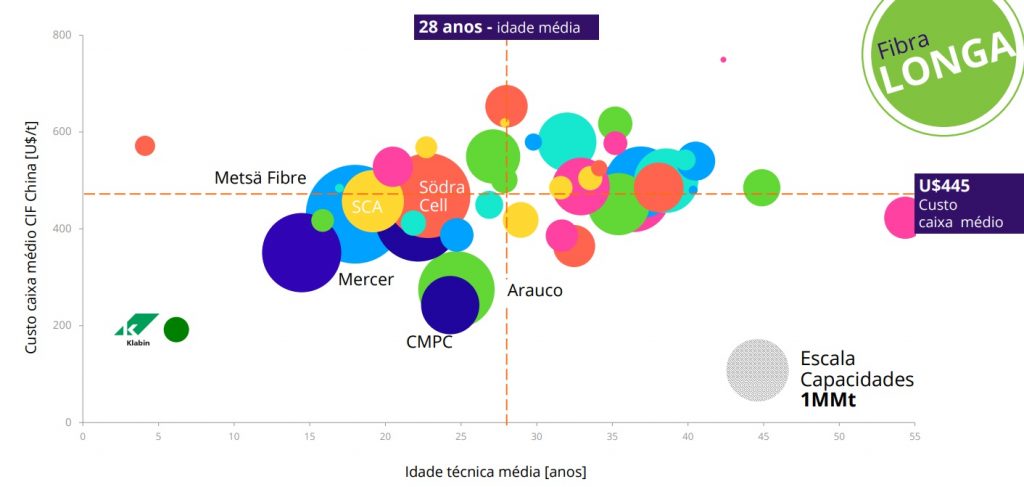

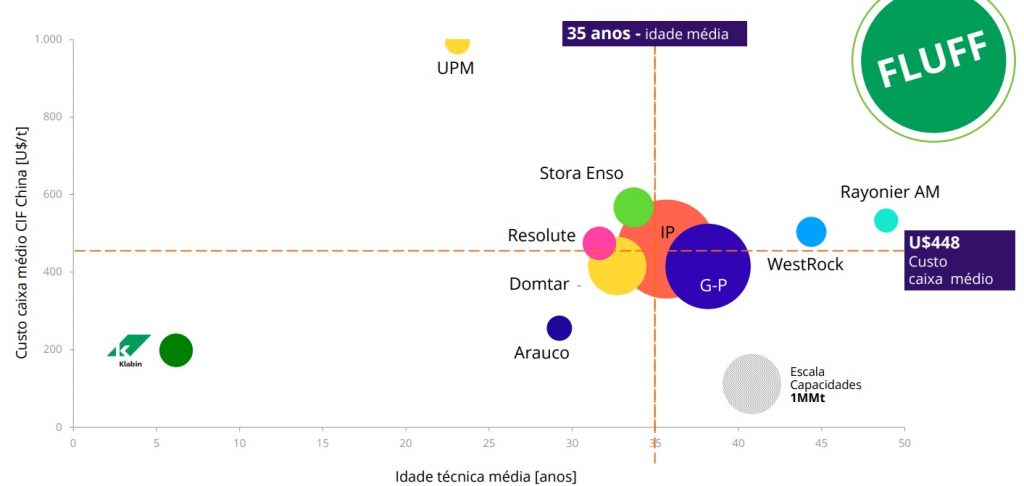

Abaixo, algumas imagens mostrando as vantagens competitivas da Klabin em relação aos concorrentes, em relação à Fibra Curta, Longa e Fluff. Reparem que ela se encontra como uma das empresas com menor custo caixa do setor e com idade média das mais novas:

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Matéria extremamente completa. Parabéns pelo belo trabalho no blog! E obrigado!

Muito obrigado pelo apoio de sempre, Ricardo!

Top

Matéria muito boa! Para mim, a página de vocês é a que tem melhor conteúdo.

Muito obrigado!

Muito bom. Gostei dos detalhes