Dólar apreciado e crise de oferta dos concorrentes. Por incrível que pareça, o momento atual de crise mundial está sendo muito benéfico para Ferbasa, de acordo com Werner Roger, da Trígono Capital, em entrevista exclusiva ao Portal SmallCaps.

Nessa primeira parte da entrevista (de um total de duas), Werner explica sobre a influência da Trígono na Ferbasa, no papel de um de seus maiores acionistas. Fala também sobre o atual momento da empresa dentro de um cenário global muito favorável (problemas estruturais da África do Sul, principal produtor mundial de ferrocromo). Finaliza essa primeira parte da entrevista projetando os cenários financeiros da companhia, com foco nas perspectivas de geração de caixa.

Antes de mais nada, um rápido resumo sobre a Ferbasa: trata-se do maior produtor integrado de ferrocromo e ferrosilício das Américas, que são utilizados em aço inoxidável e aço carbono. Seu valor de mercado atual é de R$ 1,43 bilhões (excluindo ações em terouraria), com faturamento em 2019 de R$ 1,3 bilhões, lucro líquido de R$ 221 milhões e DY acima de 8%.

SmallCaps: Sendo um dos maiores acionistas da Ferbasa, como é a atuação da Trígono Capital em relação à empresa? Como se dão as interações entre vocês?

Werner: conheço a empresa desde 1983, tendo feito mais de 20 visitas a Pojuca, duas vezes nas minas e uma vez o dia inteiro nas florestas e fornos de carvão, inclusive quando estavam mudando a tecnologia. Pelo menos uma vez por ano me encontro com a FJC (Fundação José Carvalho – controlador da empresa). Desde 2011 indicamos e elegemos os conselheiros independentes, fiscal e de administração. Conheço todos os conselheiros e troco mensagens e faço reuniões presenciais com eles. Tivemos uma grande contribuição para a área de RI, ajudando-os desde que começaram a área. Conseguimos que fizessem a recompra de ações, distribuição de dividendos extraordinários, criação dos comitês de RH, Estratégia e Risco, além da produção de Relatório de Sustentabilidade em produção ainda não divulgado. Nos últimos 12 anos, só não participei presencialmente em uma única AGO/AGE.

Além do conselheiro de administração eleito pelos minoritários, apresentamos o Guilherme Amado, da Fundação Dom Cabral, ex CFO da Acesita, DRI da MMX, tesoureiro do Unibanco, Diretor do Itaú BBA. A interação é intensa com acionistas, conselheiros e diretoria, sempre no intuito de contribuir em ESG (Ambiental, Social e Governança – tradução livre), informações de mercado, melhores práticas de RI, novos negócios e estratégia, além da criação dos comitês com suporte total do conselheiro independente que representa os minoritários, inclusive com ele fazendo parte dos comitês de RH e Estratégia.

SmallCaps: Como o senhor enxerga o cenário atual da companhia? O que esperar sobre o comportamento de seus principais produtos? Quais impactos são esperados pela situação da África do Sul, no que tange à disponibilidade elétrica, sua desvalorização cambial e condições gerais de suas empresas produtoras?

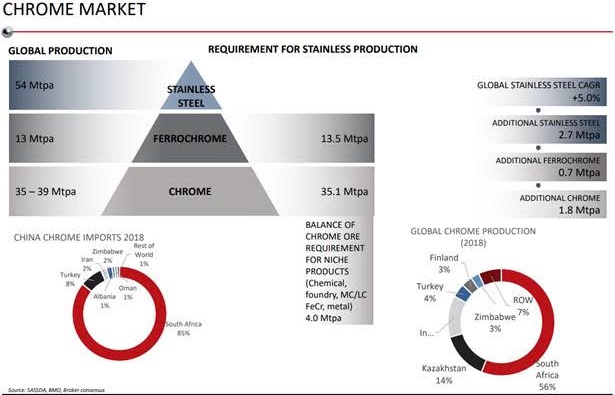

Werner: O cenário de mercado nos parece muito positivo principalmente pelos graves problemas na África do Sul, China continuando a produzir aço carbono em nível normal e ganhando participação no mercado mundial, câmbio muito favorável, e forte crescimento das exportações, atendendo ao gap de mercado deixado pela África do Sul. O país sofreu downgrade de rating e a estatal Eskom (geradora de energia elétrica) se encontra em grave crise financeira, sem capacidade de investir e cumprir com obrigações financeiras. Dos 44 mil MW de capacidade instalada, 13 mil MW estão fora de serviço, causando racionamentos em 2019 como jamais visto. A queda de 30% na demanda após o shutdown causa mais problemas ainda, pois a empresa deixa de gerar receitas. Esta situação não será resolvida no curto prazo e, após a retomada da atividade do país, o inverno deverá causar novos problemas de abastecimento. As principais empresas ligadas ao FeCr estão em grave crise financeira, exceto pela Glencore, pois o cromo é insignificante em seus negócios (embora a Glencore seja a principal produtora mundial com cerca de 20% do mundo). A Glencore produz cobre, cobalto, níquel, chumbo, zinco, vanádio, alumínio/alumina, minério de ferro, carvão e ferro cromo, além de ser uma das maiores Tradings do mundo nestes negócios, além de petróleo e gás. Esta diversidade permite manter as atividades de cromo, mesmo com prejuízos.

A Eskom responde por 95% da energia elétrica do país, praticamente toda de origem térmica a carvão, e ano passado tinha uma dívida de USD 31 bilhões. A empresa tem contado com ajuda do governo, que também está em crise financeira e solicitado fortes reajuste de tarifas. A Eskom é considerada um dos maiores riscos para as finanças públicas do país e com solução muito difícil, dado o nível de pobreza e má distribuição de renda, tornando o custo da energia um grande fardo. A ASA Metals, Hernic e IFM, três importantes produtoras, entraram em concordata e foram adquiridas pelas Samancor, que também entrou em concordata e está à venda, sem comprador. A empresa é a segunda maior produtora de FeCr da África do Sul, com capacidade 2,4 milhões de toneladas (15X maior que a Ferbasa) e pertencia a BHP (60%) e Anglo American (40%) e hoje é controlada pela Terris Chrome (70%) e 30% por acionistas negros conforme legislação sul africana (Black Economic Empowerment Shareholders). A Merafe é constituída da mesma forma e este grupo de investidores representam 20% dos negócios de cromo da Glencore.

Na Africa do Sul, acaba de ser anunciado que uma térmica (Camden) com capacidade de 1.600 MW, ficará fora de serviço por pelo menos 3 meses devido riscos ambientais.

SmallCaps: Quais suas projeções para o ano em relação aos dividendos, geração de caixa e lucro?

Werner: esperamos uma geração operacional de caixa e variação de capital de giro deduzido das perdas de hedge de R$ 565 milhões, Capex de R$ 200 milhões, incluindo reposição de ativos biológicos, R$ 75 milhões de imposto de renda, ou R$ 290 milhões, adicionando R$ 100 milhões de recuperação de PIS e Cofins, ou R$ 390 milhões de geração líquida de caixa. Estimamos dividendos de R$ 200 milhões, R$2,35/ação (DY de 13%), quase 50% da geração líquida de caixa. Estes números não incluem a BW, que foi comprada com desconto de R$ 150 mm sobre o valor patrimonial. A Ferbasa reavaliou a BW após a aquisição e este valor foi revisto em R$ 80 milhões a menor, reduzindo o ganho com deságio para R$ 70 milhões.

Caso queiram mais informações sobre os fundos da Trígono focados em Small Caps, CLIQUE AQUI

Executivo considerado uma referência no mercado financeiro tanto em crédito privado como na gestão de carteiras administradas e fundos investidos na estratégia Small Caps, Werner Roger é o CIO (Chief Investor Officer) da Trígono Capital desde outubro de 2018, quando do início das atividades da gestora como um dos sócios fundadores.

Formado em Engenharia Agronômica em 1981 pela Universidade Estadual Paulista – Unesp. Certificações – Gestor CVM, PDC Fundação Dom Cabral, CPA-20 ANBIMA, Certificação de Gestores ANBIMA (CGA).

Curta nossa página no Facebook: https://www.facebook.com/smallcaps.com.br/

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}