Como o Banco Ganha Dinheiro – Modelo de Negócio

Receita Ligada a Juros (68%): Crédito pessoal, crédito do cartão (quando o cliente parcela a fatura), crédito com imóvel em garantia, serviços e crédito PJ. O banco capta recursos dos clientes, em média, abaixo do CDI e empresta acima do CDI.

Tesouraria do banco (aplicações, compulsório, derivativos).

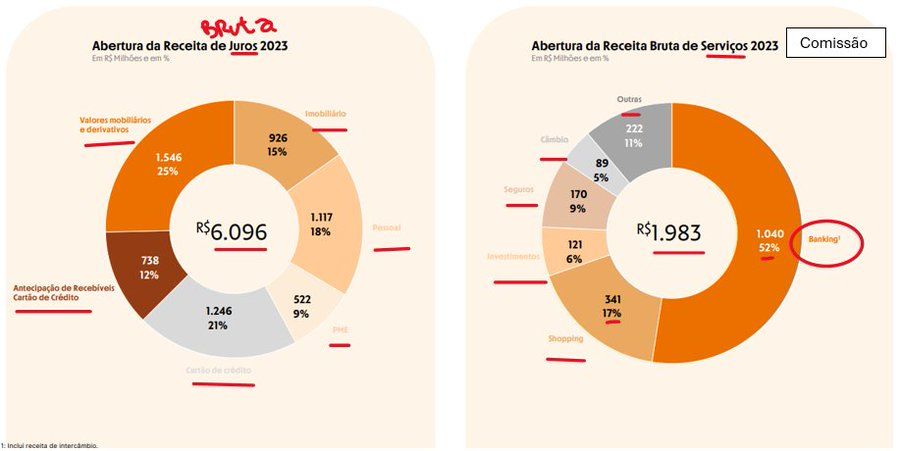

Distribuição das Receitas de Juros

– Valores mobiliários e derivativos (tesouraria): 25%

– Crédito do cartão: 21%

– Crédito pessoal: 18%

– Crédito imobiliário: 15%

– Antecipação de recebíveis do cartão de crédito: 12%

– Crédito PME: 9%

Receita Ligada a Serviços (32%): A empresa ganha comissão ou taxa pelos produtos/serviços prestados.

Distribuição das Receitas de Serviços:

– Banking: 52%

– Shopping: 17%

– Seguro: 9%

– Investimentos: 6%

– Câmbio: 5%

– Outras: 11%

Taxa de intercâmbio: Uma das principais fontes de receita para bancos digitais. É a taxa paga pelos estabelecimentos comerciais (via adquirentes) ao banco emissor do cartão (como o Inter) a cada transação realizada com cartão de débito ou crédito. Embora o cliente não pague diretamente, o volume de transações com cartões gera receita significativa, especialmente com cartões de crédito.

Quem é o Cliente-Alvo do Inter? “Temos um negócio inclusivo. Definitivamente, gostamos muito da baixa renda e do varejo, do cliente pequenininho. São muito bem-vindos. A renda média do nosso cliente está por volta de R$ 4.000.”

Inicialmente, a principal forma de atração de clientes era um modelo totalmente digital, com pouca fricção na abertura de conta (sem agências, papelada, burocracia ou porta giratória) e sem taxas comuns nos grandes bancos (TED, DOC, tarifa de conta).

O público-alvo incluía clientes desbancarizados e/ou fãs de tecnologia (early adopters). Atualmente, além desse público, o banco atrai clientes de média e alta renda, oferecendo serviços como investimentos, cartão Black e conta global.

Matéria Fonte: https://veja.abril.com.br/economia/gostamos-da-baixa-renda-diz-alexandre-riccio-presidente-do-banco-inter/

Modelo Operacional O Banco Inter se consolidou como um banco e uma plataforma digital financeira, praticamente sem agências físicas, o que traz vantagens e desvantagens. O aplicativo e o site são as principais interfaces de relacionamento com os clientes.

A imagem abaixo ilustra a evolução do aplicativo, com a criação de novas verticais de negócio ao longo do tempo.

A Estratégia da Empresa

Baseada em dois pilares principais

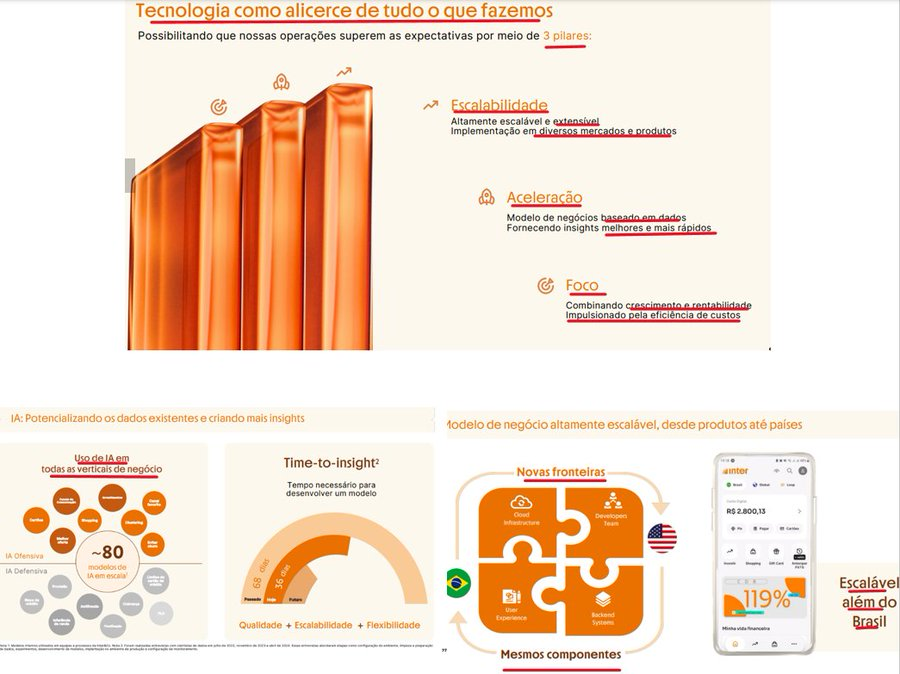

1) Tecnologia como Alicerce

– Escalabilidade de produtos, serviços e mercados

– Uso de dados para insights rápidos.

– Eficiência de custo (sem agências ou necessidade de segurança física, otimização I.A.).

2) Conceito de Ecossistema/Super App Financeiro/Efeito de Rede

Com uma vasta gama de produtos no Super App e foco em uma boa experiência de usuário, cria-se um funil de atração de clientes.

Uma boa experiência leva ao engajamento (uso de produtos e serviços, recomendação a outras pessoas). Quanto maior a base de clientes, mais forte o aplicativo se torna, permitindo ao banco oferecer mais serviços e gerando um poderoso efeito de rede.

Efeito de rede: Quanto mais pessoas utilizam a plataforma, mais valiosa ela se torna (como nas redes sociais, por exemplo).

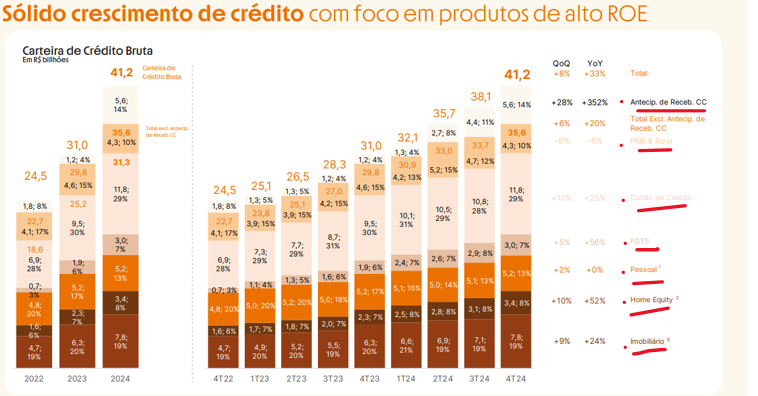

Características da Carteira de Crédito

Crédito com Mais Garantia (Colateral) – 48%:

– Imobiliário + Home Equity

– FGTS + Antecipação de Recebíveis

Crédito com Menos Garantia – 52%:

– Pessoal + Cartão de Crédito

– PME & Rural

Distribuição da Carteira de Crédito:

– Imobiliário: 19%

– Home Equity: 8%

– Pessoal: 13% –

– FGTS: 7%

– Cartão de Crédito: 29%

– PME & Rural: 10%

– Antecipação de Recebíveis: 14%

O banco tem forte presença no setor imobiliário (27%), devido à expertise quando era o antigo Banco Intermedium

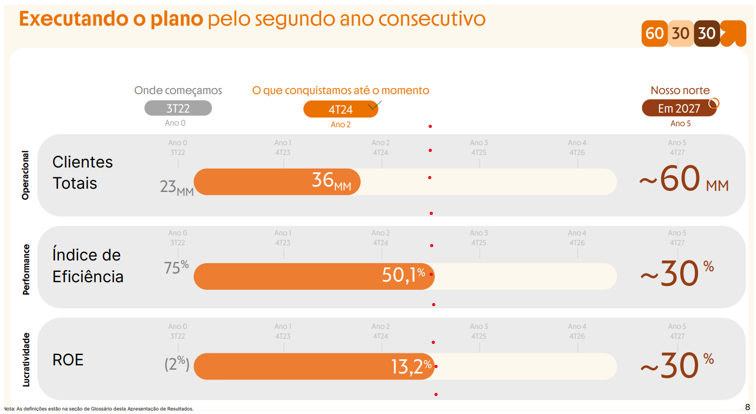

Dinâmica de Crescimento e Rentabilidade O Plano 60-30-30 é Factível? (60 milhões de clientes, 30% de índice de eficiência, 30% de ROE)

“A oportunidade de crescer depende muito mais da nossa capacidade de executar do que do ambiente macro.”

O banco tem um plano ambicioso. A projeção começou no 3T22 e vai até o 4T27. Até agora, cumpriu cerca de metade de cada meta, exceto o número de clientes totais, que está mais defasado.

É um plano ousado e otimista, mas não impossível. O Nubank, por exemplo, já atingiu 30% de índice de eficiência e 30% de ROE, servindo como referência.

Projeções mais conservadoras serão apresentadas adiante.

Análise Detalhada das Metas do Plano

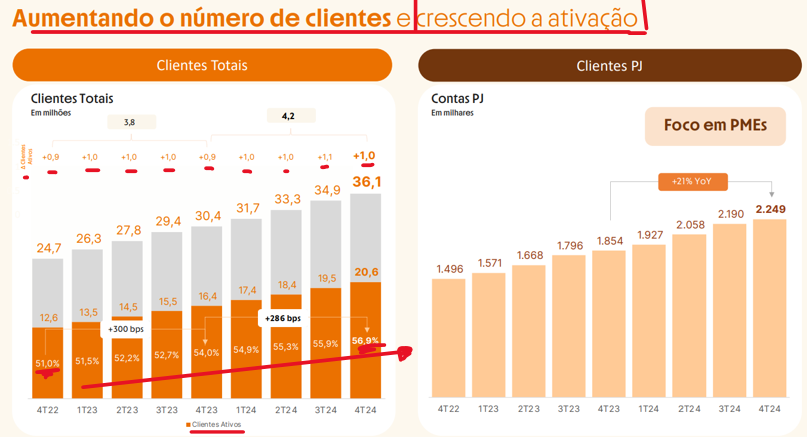

Número de Clientes Totais:

– Atual: 36 milhões

– Meta: 60 milhões

– Adição média de clientes totais (últimos trimestres): +1,4 milhão

– Adição média de clientes ativos (últimos trimestres): +1 milhão

– Taxa de crescimento de clientes totais (últimos trimestres): 19% a.a.

– Para atingir 60 milhões: Necessário adição de +2 milhões por trimestre (considero ousado).

Índice de Eficiência e ROE – Como o Inter Pode Melhorar?

Por meio da alavancagem operacional, que é a cerne da tese de crescimento

1)cresc. clientes ativos > cresc. clientes totais; (taxa de ativação)

2)cresc. da receita líquida (juros + serviços) > cresc. clientes ativos; (monetização)

3)cresc. lucro líquido> cresc. receita líquida – Receita por cliente sobe, custos e despesas ficam controlados com uso de tecnologia (escalabilidade/alavancagem).

1) Crescimento de clientes ativos > Crescimento de clientes totais (taxa de ativação):

Os bancos competem para ser a principal instituição financeira do cliente (conceito de principalidade).

Não basta abrir uma conta; o cliente precisa adotar o banco como principal. Isso é alcançado com:

– Boa proposta de produtos e serviços

– Excelente experiência no aplicativo (facilidade, segurança, rapidez)

– Bom atendimento (NPS elevado).

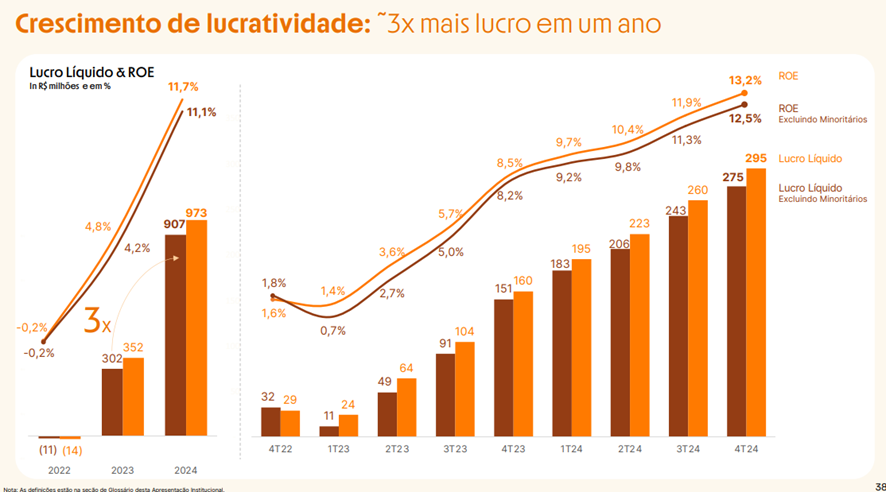

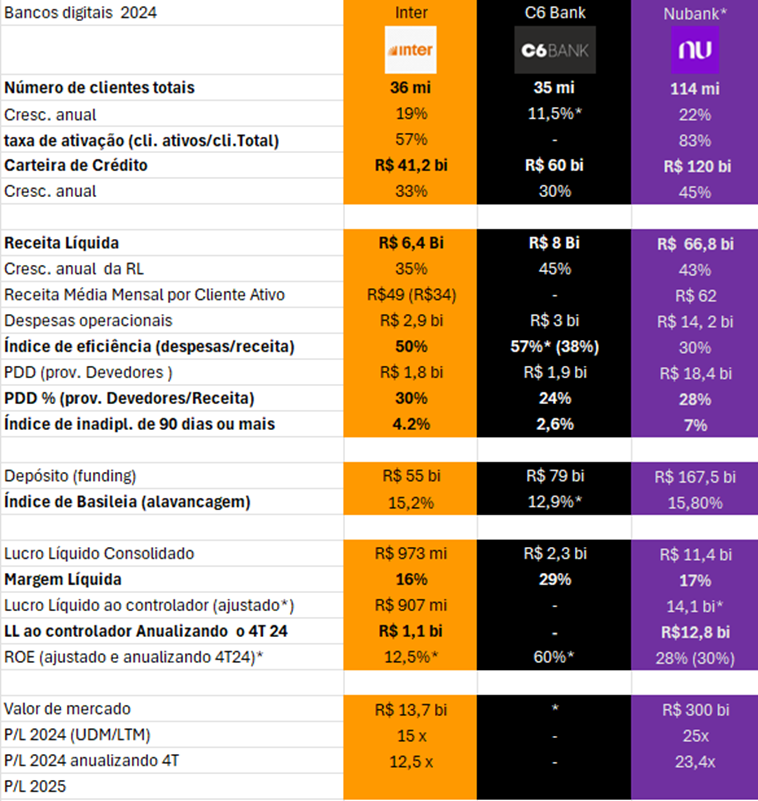

O Inter tem avançado nesse quesito: a taxa de clientes ativos subiu de 51% para 56,9% (+6 p.p.) entre o 4T22 e o 4T24, ganhando principalidade.

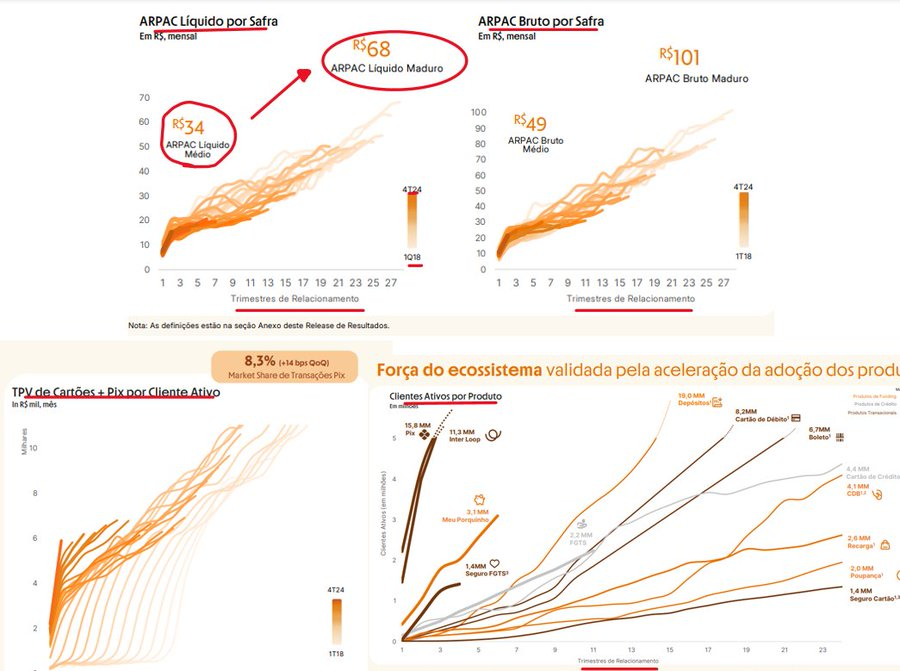

Obs – Comparação de ARPAC líquido médio mensal:

Itaú e Banco do Brasil: > R$200,00

Nubank: R$64,00

Inter: R$34,00

O Inter tem um longo caminho a percorrer.

Carteira de crédito e receita de serviços crescem mais que clientes ativos (ARPAC – receita média por cliente aumenta = monetização):

Mais produtos e serviços para uma base de clientes maior e engajada (novas verticais e mais produtos dentro de uma mesma vertical).

– Crédito PF: Com maior relacionamento, o banco oferece limites mais altos e novas modalidades, como Buy Now, Pay Later, Cheque Especial, Saque de Limite, Boleto de Crédito e Pix Parcelado.

– PJ: Com a aquisição da adquirente Granito, o banco oferece mais produtos (ex.: antecipação de recebíveis), com ARPU e margens maiores.

– Serviços: Mais verticais de relacionamento, como Investimentos, Seguros, Shopping, Loyalty e Conta Global.

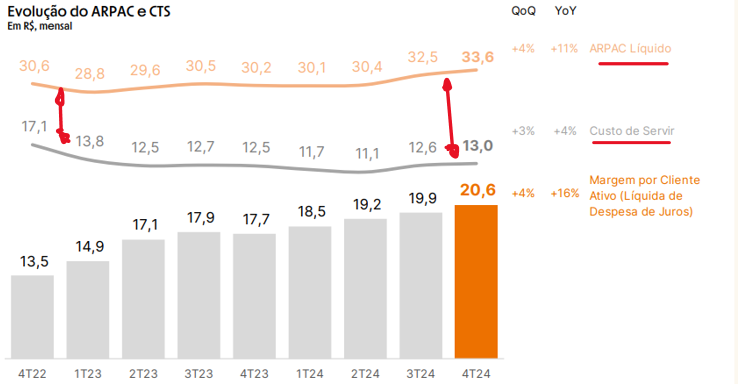

O ARPAC (receita média por cliente) aumenta com o tempo de relacionamento. Clientes mais antigos geram maior receita, e novos clientes já começam com ARPAC mais alto, consumindo mais produtos e serviços.

– Como custo de captação (funding) do banco é baixo, cerca de 64% do CDI, e a inadimplência é relativamente controlada.

o custo por cliente aumenta em uma proporção menor, que a receita por cliente ativo (ARPU). Logo, a “Margem Bruta” (líquida de juros) por cliente Ativo aumenta (1º alavancagem) e as despesas (pessoal, serviço de tecnologia, add, nuvem, call center) também não crescem na mesma proporção do ARPAC (2ª alavancagem).

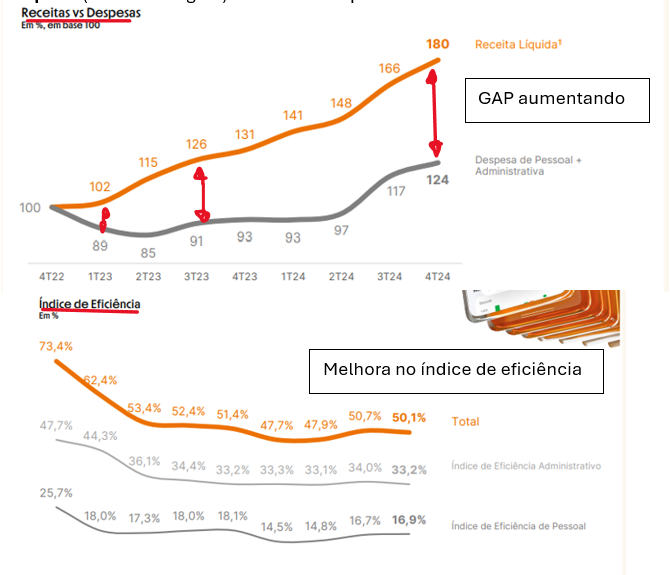

3) Resultado: O lucro líquido cresce mais que a receita líquida, o índice de eficiência (despesas/receita) melhora, e o ROE aumenta. (alavancagem operacional)

Exemplo hipotético: Se o número de clientes ativos cresce x, a receita líquida cresce 1,2x, e o lucro líquido cresce 1,8x.

Essa é a engrenagem do modelo: o foco agora não é apenas o crescimento do número de clientes, mas a monetização desses clientes.

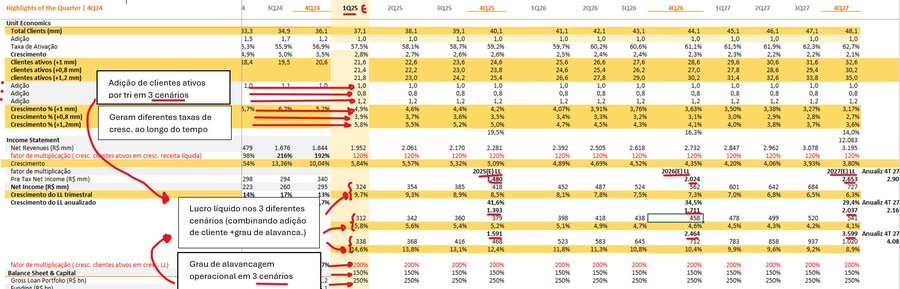

Minhas Premissas de Alavancagem e Adição de Clientes por Trimestre

Cenário Base:

– Adição de Clientes Ativos: 1 milhões e;

– Grau de Alavancagem Operacional: 2,0x

Cenário Conservador:

– Adição de Clientes Ativos: 0,8 milhão e;

– Grau de Alavancagem Operacional: 1,5x

Cenário Otimista:

-Adição de Clientes Ativos: 1,2 milhão e;

– Grau de Alavancagem Operacional: 2,5x

Grau de alavancagem operacional: Fator de multiplicação entre o crescimento de clientes ativos e o crescimento do lucro líquido.

Projeção Cenário Base (Imagem):

– Adição de 1 milhão de clientes ativos por trimestre

– Grau de alavancagem operacional: 200%

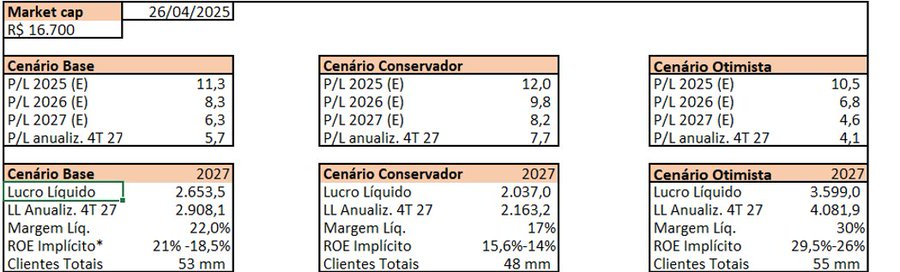

Nos diferentes cenários, o lucro líquido varia de R$2,1 bi (conservador) a R$4,1 bi (otimista), com R$3 bi no cenário base.

Observações:

– No cenário base, o crescimento do lucro líquido seria de 41% (2025), 34% (2026) e 29% (2027), equivalente a 14,5% a.a. no crescimento de clientes ativos em 2027 contra 29% a.a. no lucro líquido. Isso reflete a alavancagem operacional.

– A diferença de lucro líquido entre controladores e não minoritários (cerca de 7%) vem da participação da Wiz na corretagem de seguros. No longo prazo, essa diferença deve diminuir. Para ajustes, multiplique os múltiplos de P/L estimados por 1,07x.

– O ROE implícito considera o resultado estimado do 4T27, assumindo crescimento do patrimônio líquido entre 15% e 20% ao ano. Mudanças em captações, dividendos ou condições macroeconômicas podem alterar os resultados.

– Não considerei novas verticais de negócios ou expansão para novos mercados.

– A projeção otimista se aproxim do plano 60-30-30 do Inter

– As projeções podem conter erros e, inclusive, serem abaixo do cenário conservador, podendo implicar potencial de baixa.

Comparativo com Pares (2024): O Nubank atingiu rentabilidade com índice de eficiência de 30% e ROE de 30% (operação Brasil), equiparável ou superior a Itaú e Banco do Brasil. O Inter ainda tem um longo caminho, e enxerga outras fintechs como referência.

NPS (Satisfação e Lealdade)

Principal indicador de satisfação e lealdade do setor, o NPS mede a probabilidade de recomendação das instituições financeiras.

Pesquisa research do BTG Pactual:

– Nubank: 75,0

– Inter: 74,5

– Pagbank: 69,8

– Itaú: 62,4

– B.B. : 60,5

-Santander: 59,8

Concorrência:

– Bancos digitais: Nubank, C6, Neon, Digio

– Inst. de pagament: PagBank, PicPay.

– Grandes bancos: Banco do Brasil, Bradesco, Caixa, Santander, Itaú, Bradesco

– Outros: BTG, XP.

Principais Acionistas:

– Rubens Menin: 25%

– SoftBank: 14%

– João Vitor Menin: 13%

– Demais papéis: em circulação na Nasdaq

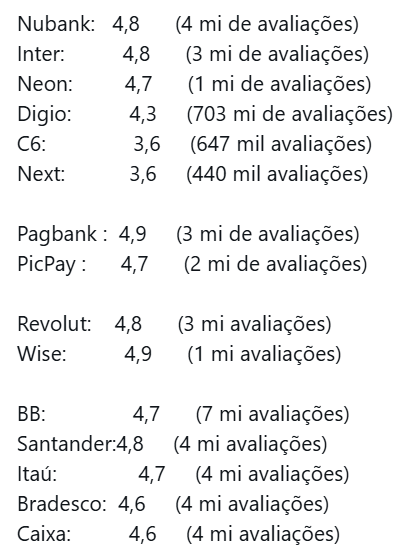

Nota no Aplicativo (Play Store):

Conclusão/Resumo

Pontos Positivos:

– Atuação em um setor altamente demandado (bancário: dinheiro/crédito+serviços financeiros).

– Experiência do usuário acima da média, com diversos produtos e serviços no Super App (bem avaliados).

– Modelo de negócio escalável em produtos, serviços e, possivelmente, novos mercados.

Opcionalidade:

– Expansão bem-sucedida para outros países (ex.: operação para brasileiros nos EUA pode evoluir para outros públicos).

– Adição de novos produtos/serviços (ex.: crédito consignado privado).

Riscos:

– Crescimento abaixo do esperado.

– Dificuldade em monetizar clientes.

– Valuation elevado devido a expectativas de crescimento.

– Novas emissões a múltiplos baixos.

– Sensibilidade a juros (impacta valuation e inadimplência para o bem e para o mal).

– Concorrência reduzindo rentabilidade.

Probabilidade que atribuo aos Cenários:

Base: 50%

Otimista: 25%

Conservador: 25%

A relação risco-retorno considerando os cenários (75% dos cenários com upside, 25% com downside) me parece atrativa.

Porém, empresas de crescimento negociadas a múltiplos altos são mais arriscadas, já que projeções de lucro futuro são incertas.

Considero o Inter uma “ação pimentinha”, ideal para exposição média a pequena em perfis conservadores e moderados. Para perfis arrojados com convicção no cenário otimista, a exposição poderia ser maior.

Relação Risco-Retorno: 7,5 (reduzida de 8 devido às recentes altas).

Nota: Este estudo tem caráter educativo e não é recomendação de compra ou venda.

Sobre o Autor: Nilson, Economista, CNPI (9292), Consultor CVM, Investidor há mais de 7 anos, especializado em Ações.

Perfil no X o Nilson: https://x.com/SatoNilson

*Este texto não reflete, necessariamente, a opinião do Portal SmallCaps

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

: Crédito pessoal, crédito do cartão (quando o cliente parcela a fatura), crédito com imóvel em garantia, serviços e crédito PJ.){kind=link}