Com mais de 100 anos de história, vasta experiência na prestação de serviços de engenharia, construção e responsável por grandes obras em todo o território nacional, como parte de seu plano de reestruturação iniciado em 2019, a Azevedo e Travassos oficialmente volta a ser também uma petroleira.

Em seu quadragésimo ano de listagem na Bolsa de Valores Brasileira, a Azevedo e Travassos fecha o primeiro semestre de 2024 já produzindo petróleo e com grandes perspectivas pela frente.

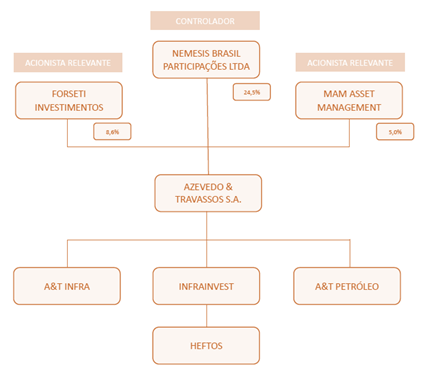

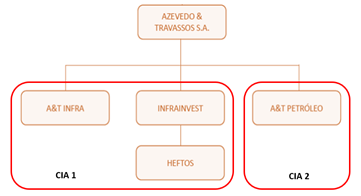

Estrutura Organizacional

Atualmente a Azevedo e Travassos tem uma estrutura organizacional muito bem definida e em linha com o seu plano de turnaround, que inclusive facilita a compreensão de suas áreas de atuação, se desenhando da seguinte forma:

Expertise no “novo segmento”

Fato pouco conhecido é o de que a Azevedo e Travassos foi a primeira empresa privada a explorar petróleo no território brasileiro, tendo ao seu lado, na década de 80, apenas a Petrobras como empresa brasileira a atuar no mesmo segmento.

Em razão da falta de tecnologia disponível à época, a empresa desenvolveu suas próprias tecnologias de modo que as mesmas suportassem seu negócio, já que a atividade ainda estava em processo inicial no país e não existia tal suporte à produção, transporte e armazenagem do óleo e gás extraídos.

É evidente que desenvolver tais atividades, gerou uma expertise sem igual à companhia e esta foi mantida na empresa, principalmente representada por seu atual CEO, o engenheiro mecânico com especialização em Engenharia de Petróleo pela Petrobras, Ivan de Carvalho Junior, que atuou como Gerente de Operações e posteriormente como Diretor de Operações da Azevedo & Travassos Petróleo de 1985 a 2000, quando assumiu a Diretoria Técnica da Azevedo & Travassos S.A.

Aliando sua expertise, às atuais tecnologias disponíveis e às oportunidades de exploração em campos mal explorados, é possível afirmar que diferente do elevado risco proveniente “do desconhecido” na década de 80, hoje a empresa vislumbra grande oportunidade com a criação da Azevedo & Travassos Petróleo (ATP).

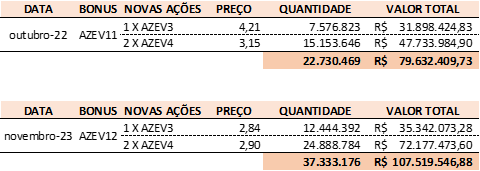

Aumentos de Capital

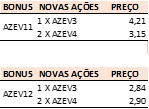

Visando capitalizar a empresa para financiar a atuação no novo seguimento foram efetuadas duas emissões de bônus de subscrição totalizando R$187.151.956,61, conforme tabela abaixo:

Em ambos os casos, cada bônus subscrito dá direito à 3 novas ações, sendo uma ON e duas PN, com valores acima descritos.

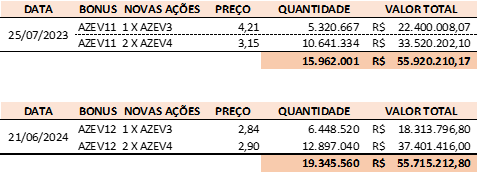

Fato que reforça a confiança e o compromisso do investidor com o projeto da empresa é que, desde a emissão dos bônus acima relacionados, já houveram dois relevantes aumentos de capital totalizando mais de R$110M, injetados diretamente no caixa da empresa, conforme tabela à seguir:

Vale destacar que, no momento em que tais direitos foram exercidos o preço de tela dos ativos eram inferiores pois em 25/07/2023 AZEV3 estava cotada a R$1,92 e a AZEV4 estava cotada a R$1,86, enquanto em 21/06/2024 a AZEV3 estava cotada a R$1,42 e a AZEV4 estava cotada a R$1,34, o que representa que em 2023, o valor pago foi 86,40% superior ao preço de tela (R$10,51 contra R$5,64) e, em 2024, o valor pago foi 107,32% superior ao preço de tela (R$8,64 contra R$4,10) e isso não impediu que o compromisso assumido fosse exercido.

Hoje ainda há disponíveis para subscrição aproximadamente 2,2 milhões de AZEV11 e 5,9 milhões de AZEV12, totalizando um montante superior a 77 milhões de reais que ainda podem reforçar o caixa da companhia, com a consequente emissão de novas 24.300.000 ações.

Aquisições e parcerias

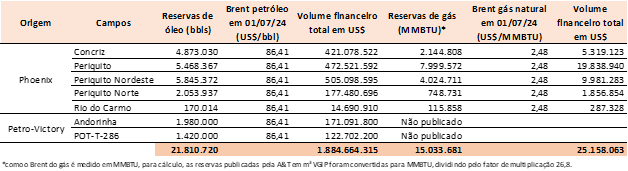

Em cumprimento ao seu projeto de reentrada no segmento de exploração de petróleo, no dia 17 de junho de 2024, a Azevedo & Travassos Petróleo assinou contrato de compra e venda da totalidade das quotas da empresa Phoenix Óleo e Gás, detentora dos direitos de concessão do Polo Periquito, que inclui os campos (i) Periquito, (ii) Periquito Norte, (iii) Periquito Nordeste, (iv) Concriz e (v) Rio do Carmo. Já em 24 de junho de 2024, a empresa divulgou nova parceria com a norte americana Petro-Victory Energy para a execução de um programa de trabalho no campo de Andorinha e no bloco POT-T-281, ambos localizados na Bacia Potiguar e operados pela companhia, com 100% de participação, havendo ainda a opção de compra de ativos pela ATP.

Compilando os dados publicados pela Azevedo e Travassos em seus FRs e pela Petro-Victory Energy, em apresentação a investidores, em fevereiro de 2024, é possível ter a dimensão das parcerias recentemente divulgadas, conforme tabela a seguir:

Considerando o dólar cotado a R$5,60, apenas com o cenário atual, com os dados publicados até o momento e sem considerar a potencialização da produção pleiteada pela empresa, é possível contar com um faturamento superior a R$10,6 bilhões de reais para os próximos anos.

Sobre o campo de Andorinha, é importante destacar que o mesmo já possui toda a infraestrutura de produção instalada, incluindo uma usina solar para minimizar os custos de produção, ressaltando que, no passado, o campo já produziu petróleo e hoje depende de investimentos para retornar à produção.

Hedge em dólar

Com a inserção da empresa no novo segmento, é possível afirmar que, como petroleira, a Azevedo e Travassos passa também a se enquadrar no segmento das exportadoras, tendo majoritariamente seu custo de extração/produção em reais e sua receita em dólar, o que potencializa ainda mais suas perspectivas de receita e consequentemente de margens superiores, principalmente com cenário atual de desvalorização do real frente ao dólar.

Proposta de combinação de negócios com REAG e 4iCapital

Vislumbrando grande oportunidade e sinergia com a Azevedo e Travassos, no dia 27 de junho de 2024 as administradoras de fundos REAG e 4i Capital enviaram proposta para combinação de negócios com partes da A&T, propondo a segregação da Azevedo e Travassos da proposta.

A partir da proposta apresentada, algumas hipóteses podem ser levantadas, porém o desenho de estrutura organizacional mais provável composição pode ser o seguinte:

Dessa forma, os acionistas seguiriam com a mesma participação acionária atual (em termos de volume financeiro), podendo essa participação ser desmembrada pelas empresas fruto da cisão.

É evidente que o avanço e apreciação da proposta depende do valuation a ser efetuado e também o fato de as proponentes pleitearem o controle da nova companhia também pode pesar no aceite ou recusa.

Há de se convir que, havendo o compromisso da Azevedo e Travassos com seu acionista que vem exercendo direitos de subscrição AZEV11 e AZEV12, com cotações já acima mencionadas, não há expectativa de que o negócio seja proposto por valuation inferior aos atuais valores de exercício, que vem a ser o valuation mais atualizado proposto pela própria empresa ao mercado, representado a seguir:

Em caso de aceite da proposta, tomando como base os valores acima apresentados e os comparando com a cotação atual, tais cotações acima relacionadas vem a representar um potencial de valorização de pelo menos aproximadamente 100%, sem ao menos levar em consideração o potencial de crescimento ou novas frentes e aquisições que a empresa possa vir a apresentar.

Algo importante a ser pontuado é a simbiose que as proponentes apresentam tanto com a A&T Infra quanto com a Heftos, sendo operações complementares. O aceite pode ainda trazer novas possibilidades de mercado para ambas as empresas, podendo inclusive resultar em uma cisão onde a ATP saia livre de dívidas e capitalizada para focar em seu novo negócio.

Apresentado por:

Marco Saravalle – Estrategista chefe da MSX Invest

Christian Lima – CEO da Lima Engenharia, engenheiro, atua no setor de construção civil há 14 anos e no mercado de importação.

DISCLAIMER

Este relatório de análise foi elaborado pela SaraInvest de acordo com todas as exigências na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A SaraInvest não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório. Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor. O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Instrução CVM nº 598/18 está indicado na 1ª página do relatório, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas da SaraInvest estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de cliente. Antes de qualquer decisão, os clientes deverão realizar o processo de suitability e confirmar se os produtos apresentados são indicados para o seu perfil de investidor. Este material não sugere qualquer alteração de carteira, mas somente orientação sobre produtos adequados a determinado perfil de investidor. A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes. Este relatório é destinado à circulação exclusiva para clientes da SaraInvest. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da SaraInvest. Sobre a metodologia de análise, o relatório foi elaborado pelo conceito de Análise Fundamentalista. Esta técnica utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. O investimento em ações é indicado para investidores de perfil moderado e agressivo, de acordo com a política de suitability praticada pela SaraInvest. Uma ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

*Este texto não reflete, necessariamente, a opinião do Portal Small Caps

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}