Este texto não é uma recomendação de investimento. É apenas a minha forma de enxergar a Taurus e os motivos pelos quais escolhi ser sócio da companhia por meio de TASA4.

Quando eu invisto em uma empresa, não estou apenas comprando uma ação. Estou escolhendo uma sociedade. E, para isso, procuro três coisas: um produto em que eu acredito, uma gestão em que eu confio e uma história que demonstre capacidade real de sobreviver e evoluir. A Taurus preenche esses três critérios de uma forma que poucas empresas conseguem.

Comecemos pelo começo. Uma fabricante de armas fundada em 1939, num país que pouco se envolveu em guerras, sem cultura de caça, sem a tradição americana de armamento civil, num ambiente político historicamente hostil ao seu próprio produto. O simples fato de ela ainda existir, 87 anos depois, já diz muito sobre a sua resiliência.

Até 2017, a Taurus atravessou anos muito difíceis, com problemas técnicos, ruídos de reputação, pressão política e um mercado que, em muitos momentos, parecia não reconhecer o valor do seu produto. Foi uma trajetória dura. Mas a empresa sobreviveu. E sobreviver, em um setor tão regulado e tão exposto a humores políticos, já é uma demonstração de força.

Mas a história ficou mais interessante a partir de 2018, quando Salesio Nuhs assumiu como CEO Global e conduziu a reorganização estratégica da companhia. A Taurus passou a operar com outra lógica: mais disciplina, mais foco industrial, mais tecnologia, mais presença internacional e uma visão menos dependente do mercado brasileiro. A mudança da operação americana para a Geórgia, a criação do CITE, as parcerias com universidades e a joint venture na Índia não foram apenas anúncios. Foram sinais concretos de reposicionamento.

Desde então, a empresa passou a se comportar menos como uma fabricante local exposta ao noticiário político brasileiro e mais como uma companhia industrial global, com capacidade de competir, inovar e se adaptar.

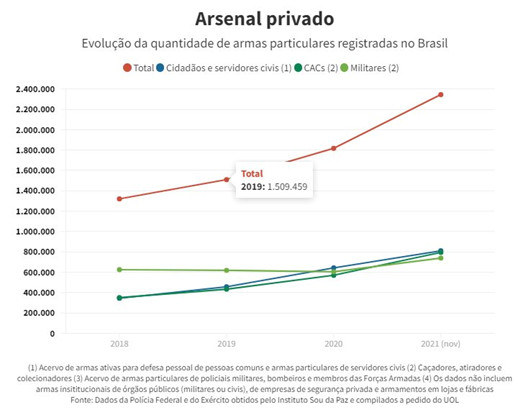

Vale registrar um ponto que muitos analistas ignoram: essa virada aconteceu enquanto o Estatuto do Desarmamento ainda vigorava na íntegra, antes dos decretos de Bolsonaro. Os decretos de 2019 aceleraram o mercado interno, com 204 mil armas licenciadas em 2021, 300% mais do que em 2018. Mas a recuperação operacional da empresa já estava em curso. Quando Lula reverteu as facilidades em 2023 e o mercado doméstico desabou, a estrutura global da Taurus foi o que segurou o resultado. Isso prova que a Taurus não depende de um ciclo político para sobreviver. Ela se beneficia quando o vento está a favor, mas não morre quando ele muda de direção.

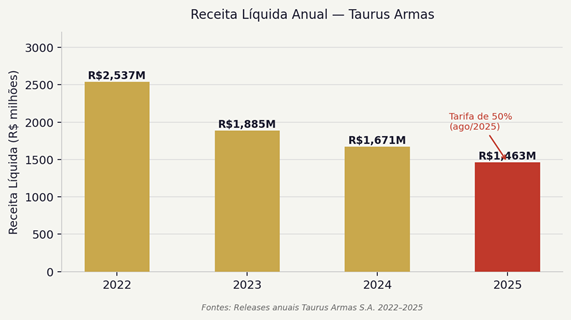

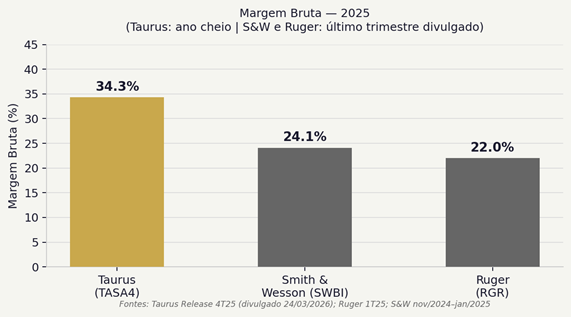

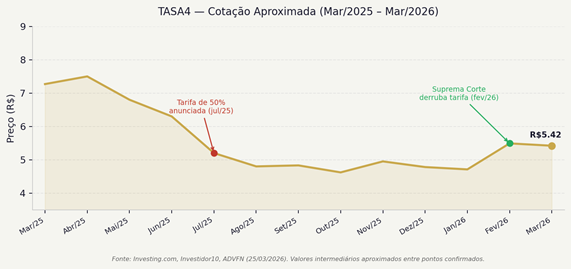

O resultado de 2025, divulgado dia 24 de março de 2026, é o exemplo mais recente dessa resiliência. O ano reuniu o pior cenário possível ao mesmo tempo: tarifa inédita de 50% sobre os produtos exportados para os EUA, mercado americano em contração, mercado brasileiro paralisado pela nova regulação. A empresa reagiu com inteligência operacional: reajustou preços, transferiu parte da produção de pistolas para a fábrica na Geórgia enviando kits do Brasil em vez de armas montadas e pagando menos imposto nesse processo, e fortaleceu estoques para proteger margens. E mesmo assim encerrou o ano com 34,3% de margem bruta, desempenho superior ao dos seus principais concorrentes americanos listados em bolsa, que não pagaram nenhum centavo de tarifa extra. O impacto direto estimado das tarifas foi de US$ 16 milhões. A pergunta que me faço não é “a Taurus teve um ano ruim?” A pergunta é: o que acontece quando o vento para de ser contra?

A resposta já está se materializando. Em fevereiro de 2026, a Suprema Corte dos EUA derrubou a base legal da estrutura tarifária anterior de 50%. Na sequência, o governo Trump anunciou uma nova tarifa temporária global de 10%, por base legal distinta, com vigência a partir de 24 de fevereiro. O resultado prático para a Taurus foi uma mudança radical de ambiente: as ações chegaram a subir cerca de 12,8% no pregão do dia do anúncio. Salesio Nuhs foi direto: “Nossa guerra acabou.” A tarifa de 10% é administrável; em 2025, quando a alíquota estava nesse patamar, a Taurus absorveu o custo com um reajuste de apenas 7% nos preços ao consumidor americano, sem perda de competitividade. Mas o mercado ainda não incorporou tudo.

Há ainda um elemento que reforça o caixa de forma concreta: a empresa estima recuperar aproximadamente US$ 18 milhões pagos indevidamente durante a vigência das tarifas declaradas ilegais. Esse valor ainda está em fase de regulamentação pelas instâncias inferiores, mas a perspectiva é positiva, e convertido em reais supera em múltiplos o lucro líquido registrado no ano. A carteira de pedidos em fevereiro estava próxima de US$ 85 milhões.

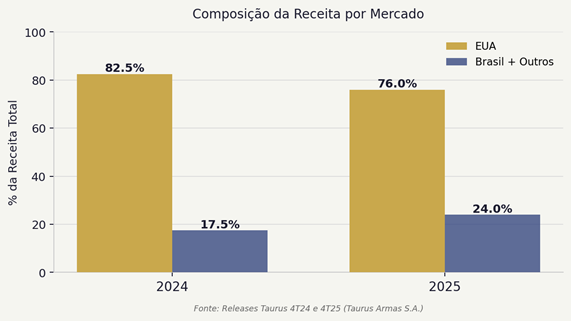

Os EUA seguem sendo o principal mercado, mas com dependência já menor: 76% da receita em 2025, ante 82,5% em 2024, sinal de que a diversificação está funcionando. Um vetor de crescimento adicional ainda não totalmente refletido nos resultados é a expansão no segmento institucional americano. Desenvolvida sob protocolos militares e policiais e voltada simultaneamente ao mercado civil e militar, a TX9 lançada em janeiro de 2026 abre porta para ampliar presença no mercado institucional e duty dos EUA, com produtos de maior valor agregado e margens mais estáveis do que o varejo civil.

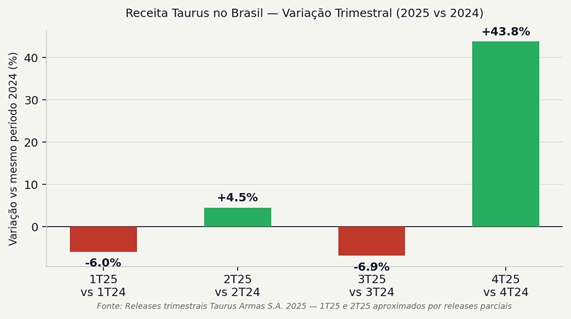

No Brasil, a receita da Taurus com armas e acessórios cresceu 9,4% em 2025 mesmo sob ambiente regulatório adverso, com aceleração expressiva no quarto trimestre, quando as vendas de armas no Brasil avançaram 43,8%. A empresa implementou novo modelo de distribuição direta para grandes varejistas e realizou reajuste médio de 5% em março de 2026. Mas o ponto que mais me interessa para o Brasil é o que pode acontecer em outubro deste ano.

As eleições brasileiras em outubro criam um catalisador adicional difícil de ignorar. O histórico é inequívoco: quando a direita governa o Brasil, o mercado de armas civis cresce de forma expressiva. Sob Bolsonaro, as exportações brasileiras de armas cresceram 120% em relação ao período anterior, e a esmagadora maioria dos fuzis vendidos a CACs entre 2019 e 2022 foi concentrada naquele período. Os decretos de flexibilização geraram uma onda de demanda que se traduziu em vendas por anos consecutivos. Hoje, com as restrições do governo atual, essa demanda está represada. Uma vitória da direita em 2026 funcionaria como uma válvula sendo aberta: consumidores que adiaram a compra voltariam ao mercado, novos CACs seriam habilitados, e a Taurus é a principal beneficiária, com a maior escala industrial do país e distribuição direta para as maiores lojas do Brasil. Analistas já colocam a empresa no radar com as eleições à vista.

Mas há um terceiro vetor de crescimento que o mercado ainda não pagou, e que na minha visão é o argumento mais transformador de médio prazo: a aquisição da Mertsav Savunma Sistemleri, fabricante turca de defesa com mais de 20 anos de experiência, três plantas de produção em Istambul e na Zona Industrial de Defesa de Kirikkale. O portfólio da Mertsav inclui exatamente o que a Taurus precisa para avançar no segmento militar: metralhadoras leves nos calibres 5,56mm e 7,62mm e metralhadora pesada calibre .50 BMG.

Metralhadora pesada calibre .50 BMG — produto do portfólio Mertsav

O Memorando de Entendimento foi assinado em abril de 2025 e está em fase avançada de due diligence, com prazo estendido até 30 de abril de 2026. A participação da Taurus no World Defense Show 2026 em Riade não foi protocolar. Foi uma declaração de intenções: a empresa está entrando no mercado de armas coletivas militares, estimado em US$ 71,5 bilhões até 2032. Há ainda uma possível parceria com a Marinha do Brasil no horizonte. Se a Mertsav for concluída, a Taurus deixa de ser uma empresa de armas civis com aspirações militares e passa a ser um player global de defesa com presença industrial no Brasil, nos EUA, na Índia e na Turquia. Isso não está na cotação de hoje. Na Índia, a JD Taurus já venceu contratos institucionais para fornecimento de pistolas TS9 a órgãos de segurança e disputa um pipeline de novas licitações com potencial de aproximadamente 70 mil armas e US$ 30 milhões. São números que constroem presença e reputação num dos maiores mercados militares do mundo.

E a ação caiu cerca de 25% nos últimos 12 meses, precificando o pior cenário como se fosse permanente.

Mas o argumento que mais pesa para mim é o mais simples de todos. A Taurus existe desde antes de eu nascer, antes até do meu pai nascer, e estará aqui por muito tempo ainda. O segmento de armas civis não vai acabar e funciona de maneira parecida com o mercado de relógios de qualidade: um produto que não envelhece, que mantém valor, que o comprador trata com afeto e guarda por décadas. A carabina Puma modelo winchester é tão boa hoje quanto era em 1892 no Velho Oeste. Não existe disruption tecnológica que torne um revólver obsoleto.

O meu ponto, portanto, não é dizer que a Taurus é uma empresa perfeita. Não é. Nem que o investimento seja livre de risco. Não é. O meu ponto é outro: vejo uma empresa com história, produto, marca, escala industrial, capacidade de adaptação e uma gestão que mudou o rumo do negócio. Vejo também um setor que continua cercado de ruído político, o que muitas vezes derruba preço e afasta investidores que olham apenas o curto prazo.

É justamente aí que enxergo a oportunidade. Não compro Taurus porque acho que o caminho será fácil. Compro porque acredito que a empresa já provou que consegue atravessar fases difíceis e continuar relevante.

No fim, é isso que eu procuro em um investimento: não uma empresa da moda, embalada por narrativa bonita e balanço inflado, mas uma companhia real, com cicatrizes reais, que já enfrentou adversidades de verdade e segue em pé, pronta para o próximo ciclo de crescimento.

Sobre o Autor: Ademar M. Junior — sócio diretor na Braves Partners

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

Texto muito bem construído, trazendo uma visão clara sobre a Taurus. Parabéns!